Abschreibung des Geschäftswertes nach IFRS - Eine ...

Abschreibung des Geschäftswertes nach IFRS - Eine ...

Abschreibung des Geschäftswertes nach IFRS - Eine ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

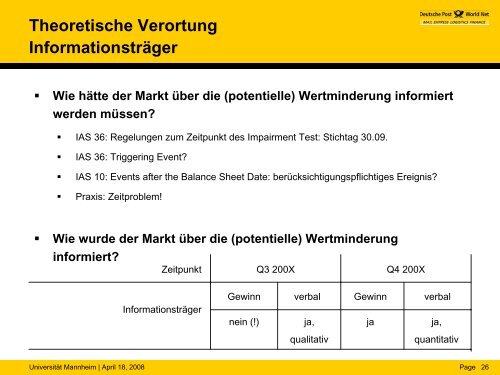

Theoretische Verortung<br />

Informationsträger<br />

• Wie hätte der Markt über die (potentielle) Wertminderung informiert<br />

werden müssen<br />

• IAS 36: Regelungen zum Zeitpunkt <strong>des</strong> Impairment Test: Stichtag 30.09.<br />

• IAS 36: Triggering Event<br />

• IAS 10: Events after the Balance Sheet Date: berücksichtigungspflichtiges Ereignis<br />

• Praxis: Zeitproblem!<br />

• Wie wurde der Markt über die (potentielle) Wertminderung<br />

informiert<br />

Zeitpunkt<br />

Q3 200X<br />

Q4 200X<br />

Gewinn<br />

verbal<br />

Gewinn<br />

verbal<br />

Informationsträger<br />

nein (!)<br />

ja,<br />

ja<br />

ja,<br />

qualitativ<br />

quantitativ<br />

Universität Mannheim | April 18, 2008 Page 26