Der perfekte Gastgeber

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

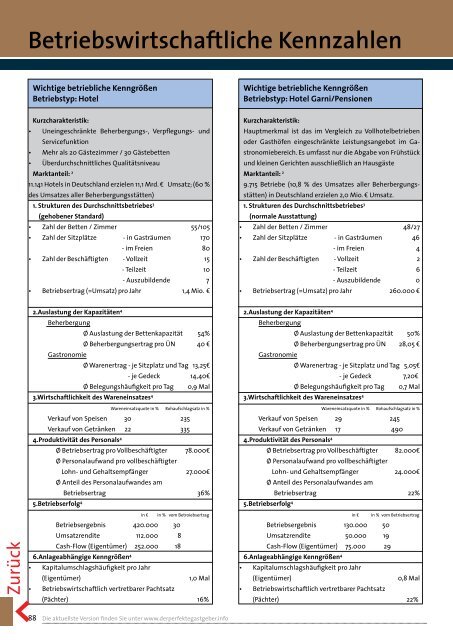

Betriebswirtschaftliche Kennzahlen<br />

Schwarzwald Tourismus GmbH – Ratgeber für Beherbergungsbetriebe Ausgabe 3<br />

Wichtige betriebliche Kenngrößen<br />

Betriebstyp: Hotel<br />

Kurzcharakteristik:<br />

• Uneingeschränkte Beherbergungs-, Verpflegungs- und<br />

Servicefunktion<br />

• Mehr als 20 Gästezimmer / 30 Gästebetten<br />

• Überdurchschnittliches Qualitätsniveau<br />

Marktanteil: 2<br />

11.141 Hotels in Deutschland erzielen 11,1 Mrd. € Umsatz; (60 %<br />

des Umsatzes aller Beherbergungsstätten)<br />

1. Strukturen des Durchschnittsbetriebes 3<br />

(gehobener Standard)<br />

• Zahl der Betten / Zimmer 55/105<br />

• Zahl der Sitzplätze - in Gasträumen 170<br />

- im Freien 80<br />

• Zahl der Beschäftigten - Vollzeit 15<br />

- Teilzeit 10<br />

- Auszubildende 7<br />

• Betriebsertrag (=Umsatz) pro Jahr 1,4 Mio. €<br />

2.Auslastung der Kapazitäten 4<br />

Beherbergung<br />

Ø Auslastung der Bettenkapazität 54%<br />

Ø Beherbergungsertrag pro ÜN 40 €<br />

Gastronomie<br />

Ø Warenertrag - je Sitzplatz und Tag 13,25€<br />

- je Gedeck 14,40€<br />

Ø Belegungshäufigkeit pro Tag 0,9 Mal<br />

3.Wirtschaftlichkeit des Wareneinsatzes 4<br />

Wareneinsatzquote in % Rohaufschlagsatz in %<br />

Verkauf von Speisen 30 235<br />

Verkauf von Getränken 22 335<br />

4.Produktivität des Personals 4<br />

Ø Betriebsertrag pro Vollbeschäftigter 78.000€<br />

Ø Personalaufwand pro vollbeschäftigter<br />

Lohn- und Gehaltsempfänger 27.000€<br />

Ø Anteil des Personalaufwandes am<br />

Betriebsertrag 36%<br />

5.Betriebserfolg 4<br />

in €<br />

in % vom Betroiebsertrag<br />

Betriebsergebnis 420.000 30<br />

Umsatzrendite 112.000 8<br />

Cash-Flow (Eigentümer) 252.000 18<br />

6.Anlageabhängige Kenngrößen 4<br />

• Kapitalumschlagshäufigkeit pro Jahr<br />

(Eigentümer)<br />

1,0 Mal<br />

• Betriebswirtschaftlich vertretbarer Pachtsatz<br />

(Pächter) 16%<br />

Wichtige betriebliche Kenngrößen<br />

Betriebstyp: Hotel Garni/Pensionen<br />

Kurzcharakteristik:<br />

Hauptmerkmal ist das im Vergleich zu Vollhotelbetrieben<br />

oder Gasthöfen eingeschränkte Leistungsangebot im Gastronomiebereich.<br />

Es umfasst nur die Abgabe von Frühstück<br />

und kleinen Gerichten ausschließlich an Hausgäste<br />

Marktanteil: 2<br />

9.715 Betriebe (10,8 % des Umsatzes aller Beherbergungsstätten)<br />

in Deutschland erzielen 2,0 Mio. € Umsatz.<br />

1. Strukturen des Durchschnittsbetriebes 3<br />

(normale Ausstattung)<br />

• Zahl der Betten / Zimmer 48/27<br />

• Zahl der Sitzplätze - in Gasträumen 46<br />

- im Freien 4<br />

• Zahl der Beschäftigten - Vollzeit 2<br />

- Teilzeit 6<br />

- Auszubildende 0<br />

• Betriebsertrag (=Umsatz) pro Jahr 260.000 €<br />

2.Auslastung der Kapazitäten 4<br />

Beherbergung<br />

Ø Auslastung der Bettenkapazität 50%<br />

Ø Beherbergungsertrag pro ÜN 28,05 €<br />

Gastronomie<br />

Ø Warenertrag - je Sitzplatz und Tag 5,05€<br />

- je Gedeck 7,20€<br />

Ø Belegungshäufigkeit pro Tag 0,7 Mal<br />

3.Wirtschaftlichkeit des Wareneinsatzes 4<br />

Wareneinsatzquote in % Rohaufschlagsatz in %<br />

Verkauf von Speisen 29 245<br />

Verkauf von Getränken 17 490<br />

4.Produktivität des Personals 4<br />

Ø Betriebsertrag pro Vollbeschäftigter 82.000€<br />

Ø Personalaufwand pro vollbeschäftigter<br />

Lohn- und Gehaltsempfänger 24.000€<br />

Ø Anteil des Personalaufwandes am<br />

Betriebsertrag 22%<br />

5.Betriebserfolg 4<br />

in €<br />

in % vom Betriebsertrag<br />

Betriebsergebnis 130.000 50<br />

Umsatzrendite 50.000 19<br />

Cash-Flow (Eigentümer) 75.000 29<br />

6.Anlageabhängige Kenngrößen 4<br />

• Kapitalumschlagshäufigkeit pro Jahr<br />

(Eigentümer)<br />

0,8 Mal<br />

• Betriebswirtschaftlich vertretbarer Pachtsatz<br />

(Pächter) 22%<br />

Kalkulation und Preisgestaltung für die<br />

Übernachtungsleistung<br />

Eine der schwierigsten Entscheidungen des <strong>Gastgeber</strong>s<br />

ist die Festlegung der Preise. Ein zu hohes<br />

Preisniveau hat möglicherweise eine zu niedrige<br />

Nachfrage zur Folge, übertrieben niedrige Preise<br />

können hingegen dazu führen, dass die Kosten<br />

nicht gedeckt werden. Grundlegende Funktion der<br />

Kalkulation ist es, die Kosten auf die Leistungen zu<br />

verteilen und damit schließlich die Selbstkosten<br />

zu ermitteln. Die Kosten von Betrieben lassen sich<br />

in drei Gruppen untergliedern: Kapazitätskosten<br />

(Gebäude, Betriebs- und Geschäftsausstattung, Abschreibungen,<br />

Zinsen, Pacht, Instandhaltungsaufwendungen,<br />

Grundsteuer). Diese Kosten sind unabhängig<br />

von den entstehenden Übernachtungen.<br />

Kosten der Leistungsbereitschaft (Personal, Vorräte,<br />

Heizung, Licht). Diese Kosten sind nur teilweise an<br />

die Belegung gebunden. Beschäftigungsabhängige<br />

Kosten (Wareneinsatz, Wasserverbrauch, Wäschekosten).<br />

Diese Kosten verlaufen proportional zu den<br />

Zimmerbelegungen.<br />

Nur wenn Sie Ihre Gesamtkosten kennen, können<br />

Sie den Preis Ihres Angebotes festsetzen. <strong>Der</strong> Preisfestsetzung<br />

nach oben werden durch den Markt<br />

selbst Grenzen gesetzt. Angebot und Nachfrage<br />

regeln im Normalfall den Preis. Deshalb ist eine<br />

Markt- und Konkurrenzbeobachtung für jeden<br />

<strong>Gastgeber</strong> wichtig. In jedem Fall zahlt sich eine<br />

„Preisehrlichkeit“ gegenüber dem Gast aus. Durch<br />

die gesetzliche Bestimmung Inklusivpreise zu nennen,<br />

ist die versteckte Preiserhöhung durch Zu- und<br />

Aufschläge unterbunden. Inklusivpreis heißt, dass<br />

in jedem Fall die zu zahlenden Nebenkosten (z. B.<br />

Strom, Wasser, Gas und Heizung) einbezogen werden<br />

müssen. Ebenso einzubeziehen sind bei Ferienwohnungen<br />

die von vornherein festgelegten Kosten<br />

für Bettwäsche und Endreinigung, sofern die<br />

Inanspruchnahme dieser Leistung nicht ausdrücklich<br />

freigestellt ist (vgl. BGH, Urteil vom 6. Juni 1991<br />

- I ZR 291/89 Kammergericht Berlin). Entscheidend<br />

für den wirtschaftlichen Erfolg Ihrer Unternehmung<br />

sind deshalb eine genaue Kostenermittlung<br />

und eine Preisermittlung, die der Leistung Ihres Angebotes<br />

entspricht.<br />

1 <strong>Der</strong> ermäßigte Mehrwertsteuersatz gilt nur für die reine Beherbergungsleistung.<br />

Frühstück und andere Nebenleistungen sind zum vollen Mehrwertsteuersatz von 19% zu berechnen.<br />

2 Quelle: Umsatzsteuerstatistik 2006, Statistisches Bundesamt<br />

3 Quelle: Hotelbetriebsvergleich 2005, dwif Sonderreihe Nr. 74/2007<br />

Ein Beispiel:<br />

Im Hotel Sonnenblume werden seit drei Jahren genaue<br />

Aufzeichnungen geführt. <strong>Der</strong> Betrieb verfügt<br />

über 35 Betten und ist an 180 Tagen im Jahr geöffnet.<br />

Die Summe der Gesamtkosten der Beherbergung<br />

beträgt laut Aufzeichnungen der Inhaberin<br />

185.000,- €. Aber denken Sie daran, auch wirklich<br />

alle Kosten zu berücksichtigen: Abschreibungen<br />

sind hier ebenso einzubeziehen, wie Zinsen und<br />

alle Personal- und Sachkosten. In den letzten drei<br />

Jahren betrug die Auslastung im Durchschnitt 70%.<br />

Das Beispiel zeigt, wie hoch der Preis für die Übernachtung<br />

pro Person anzusetzen wäre, wenn für<br />

die Kurtaxe 1,- € zu bezahlen ist und ein 30 prozentiger<br />

Gewinn enthalten sein soll.<br />

Angenommen das Haus würde an allen Tagen der Öffnungszeit<br />

voll belegt sein, wären insgesamt 180 x 35 = 6.300 Übernachtungen<br />

möglich. Somit wären bei Vollbelegung daher<br />

die Selbstkosten pro Übernachtung (SK/Ü):<br />

SK/Ü = Gesamtkosten Beherbergung 185.000,00 € = 29,37 €<br />

6.300 Übernachtungen<br />

Gehen wir davon aus, dass die tatsächlichen Übernacht-<br />

ungen zu einer 70 prozentigen Auslastung führen, dann<br />

müssen die Gesamtkosten auf<br />

6.300 x 70 = 4.410 Übernachtungen umgelegt werden.<br />

100<br />

SK/Ü = Gesamtkosten Beherbergung 185.000,00 € = 41,95 €<br />

4.410 Übernachtungen<br />

Selbstkostenpreis 41,95 €<br />

+ Gewinn 30 % 12,59 €<br />

Grundpreis (Erlös des Hoteliers) 54,54€<br />

+ Umsatzsteuer 7 % 1 3,82€<br />

Bruttopreis 58,36€<br />

+ Kurtaxe 1,00€<br />

Inklusivpreis 59,36€<br />

Preis pro Übernachtung (aufgerundet) 60,00 €<br />

Grundsätzlich ist dies nur ein grob skizziertes Beispiel, das<br />

Ihnen eine erste Kalkulationsgrundlage sein kann. Im Einzelfall<br />

sollten Sie einen Steuerberater oder<br />

Wirtschaftsprüfer um Unterstützung bitten.<br />

4 Orientierungswerte; ermittelt auf der Basis der besten Betriebe der Gruppe<br />

88<br />

Die aktuellste Version finden Sie unter www.der<strong>perfekte</strong>gastgeber.info<br />

89

![nagoldtal-freizeitfuehrer_2019_ANSICHT[2]](https://documents.yumpu.com/000/063/304/600/376394d99cebd98fde6dc28fcaf099defa1a8a60/65504650365a377568524c70674c73584f52576a54773d3d/726e4555452f57514a6d662f6754436b7669434936673d3d.jpg?AWSAccessKeyId=AKIAICNEWSPSEKTJ5M3Q&Expires=1714438800&Signature=CKhVi32rUYPrtTWb6dfDCVFtTWw%3D)