Management Summary - Swiss Institutional Survey

Management Summary - Swiss Institutional Survey

Management Summary - Swiss Institutional Survey

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

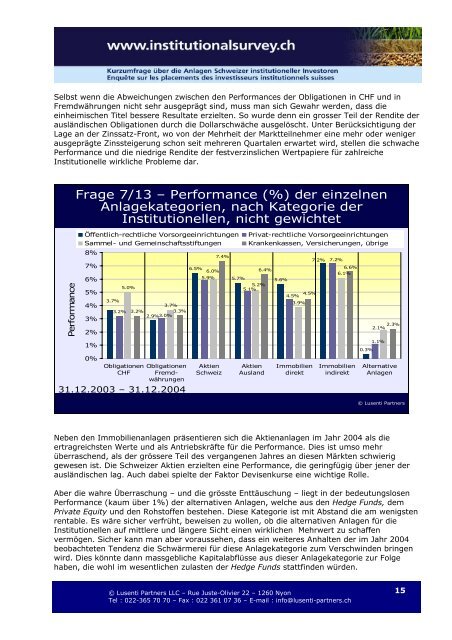

Selbst wenn die Abweichungen zwischen den Performances der Obligationen in CHF und in<br />

Fremdwährungen nicht sehr ausgeprägt sind, muss man sich Gewahr werden, dass die<br />

einheimischen Titel bessere Resultate erzielten. So wurde denn ein grosser Teil der Rendite der<br />

ausländischen Obligationen durch die Dollarschwäche ausgelöscht. Unter Berücksichtigung der<br />

Lage an der Zinssatz-Front, wo von der Mehrheit der Marktteilnehmer eine mehr oder weniger<br />

ausgeprägte Zinssteigerung schon seit mehreren Quartalen erwartet wird, stellen die schwache<br />

Performance und die niedrige Rendite der festverzinslichen Wertpapiere für zahlreiche<br />

Institutionelle wirkliche Probleme dar.<br />

Performance<br />

Frage 7/13 – Performance (%) der einzelnen<br />

Anlagekategorien, nach Kategorie der<br />

Institutionellen, nicht gewichtet<br />

Öffentlich-rechtliche Vorsorgeeinrichtungen<br />

Sammel- und Gemeinschaftsstiftungen<br />

8%<br />

7%<br />

6%<br />

5%<br />

4%<br />

3%<br />

2%<br />

1%<br />

0%<br />

5.0%<br />

3.7%<br />

3.7%<br />

3.2% 3.2% 3.3%<br />

2.9% 3.0%<br />

Obligationen<br />

CHF<br />

Obligationen<br />

Fremdwährungen<br />

31.12.2003 – 31.12.2004<br />

6.5%<br />

6.0%<br />

5.9%<br />

7.4%<br />

Aktien<br />

Schweiz<br />

Privat-rechtliche Vorsorgeeinrichtungen<br />

Krankenkassen, Versicherungen, übrige<br />

6.4%<br />

5.7% 5.6%<br />

5.2%<br />

5.1%<br />

Aktien<br />

Ausland<br />

4.5%<br />

3.9%<br />

4.5%<br />

Immobilien<br />

direkt<br />

7.2%<br />

7.2%<br />

6.6%<br />

6.1%<br />

Immobilien<br />

indirekt<br />

0.3%<br />

2.3%<br />

2.1%<br />

1.1%<br />

Alternative<br />

Anlagen<br />

© Lusenti Partners<br />

Neben den Immobilienanlagen präsentieren sich die Aktienanlagen im Jahr 2004 als die<br />

ertragreichsten Werte und als Antriebskräfte für die Performance. Dies ist umso mehr<br />

überraschend, als der grössere Teil des vergangenen Jahres an diesen Märkten schwierig<br />

gewesen ist. Die Schweizer Aktien erzielten eine Performance, die geringfügig über jener der<br />

ausländischen lag. Auch dabei spielte der Faktor Devisenkurse eine wichtige Rolle.<br />

Aber die wahre Überraschung – und die grösste Enttäuschung – liegt in der bedeutungslosen<br />

Performance (kaum über 1%) der alternativen Anlagen, welche aus den Hedge Funds, dem<br />

Private Equity und den Rohstoffen bestehen. Diese Kategorie ist mit Abstand die am wenigsten<br />

rentable. Es wäre sicher verfrüht, beweisen zu wollen, ob die alternativen Anlagen für die<br />

Institutionellen auf mittlere und längere Sicht einen wirklichen Mehrwert zu schaffen<br />

vermögen. Sicher kann man aber voraussehen, dass ein weiteres Anhalten der im Jahr 2004<br />

beobachteten Tendenz die Schwärmerei für diese Anlagekategorie zum Verschwinden bringen<br />

wird. Dies könnte dann massgebliche Kapitalabflüsse aus dieser Anlagekategorie zur Folge<br />

haben, die wohl im wesentlichen zulasten der Hedge Funds stattfinden würden.<br />

© Lusenti Partners LLC – Rue Juste-Olivier 22 – 1260 Nyon<br />

Tel : 022-365 70 70 – Fax : 022 361 07 36 – E-mail : info@lusenti-partners.ch<br />

15