Management Summary - Swiss Institutional Survey

Management Summary - Swiss Institutional Survey

Management Summary - Swiss Institutional Survey

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Abweichungen bei den Anlagekategorien, welche die Allokation der Aktiven hätten verändern<br />

können, feststellen. Zweitens, haben die Institutionellen selbst nicht allzu viele aktive Wetten<br />

abgeschlossen. Allerhöchstens kann man den leichten Zuwachs bei der relativen Gewichtung<br />

der alternativen Anlagen bemerken. Dies ist, so scheint es, auf Käufe von Hedge Funds<br />

zurückzuführen, eine Anlagekategorie die jedoch während der Beobachtungsperiode nicht gut<br />

abgeschlossen hat. Eine andere Anlagekategorie, die von einer leichten Steigerung der<br />

Gewichtung profitiert hat, ist jene der Immobilien, der direkten, aber vor allem der indirekten.<br />

Insgesamt bleibt die durchschnittliche Allokation der Aktiven also mehrheitlich vorsichtig, aber<br />

weitgehend diversifiziert. Die (nicht mit dem Vermögen gewichteten) Anlagen verteilen sich auf<br />

vier Hauptkategorien. Die Obligationen (in CHF und Fremdwährungen), machten Ende<br />

Dezember rund 40% der Gesamtallokation aus. Der Aktienanteil (Schweiz und Ausland) lag bei<br />

30%, jener der Immobilien bei 20%, und die anderen Anlagearten (flüssige Mittel, alternative<br />

Anlagen, Anlagen beim Arbeitgeber) vereinigten 10% auf sich. Die Ergebnisse sind etwas<br />

anders, wenn man die mit dem Vermögen gewichteten Werte berücksichtigt (siehe<br />

Diagramm): der Anteil der Obligationen erhöht sich auf 45%, derjenige der Aktien fällt auf<br />

24%.<br />

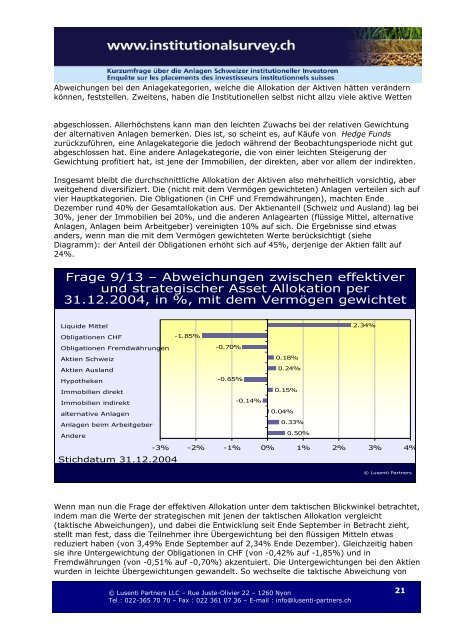

Frage 9/13 – Abweichungen zwischen effektiver<br />

und strategischer Asset Allokation per<br />

31.12.2004, in %, mit dem Vermögen gewichtet<br />

Liquide Mittel<br />

Obligationen CHF<br />

Obligationen Fremdwährungen<br />

Aktien Schweiz<br />

Aktien Ausland<br />

Hypotheken<br />

Immobilien direkt<br />

Immobilien indirekt<br />

alternative Anlagen<br />

Anlagen beim Arbeitgeber<br />

Andere<br />

-1.85%<br />

-0.70%<br />

-0.65%<br />

-0.14%<br />

0.18%<br />

0.24%<br />

0.15%<br />

0.04%<br />

0.33%<br />

0.50%<br />

2.34%<br />

Stichdatum 31.12.2004<br />

-3% -2% -1% 0% 1% 2% 3% 4%<br />

© Lusenti Partners<br />

Wenn man nun die Frage der effektiven Allokation unter dem taktischen Blickwinkel betrachtet,<br />

indem man die Werte der strategischen mit jenen der taktischen Allokation vergleicht<br />

(taktische Abweichungen), und dabei die Entwicklung seit Ende September in Betracht zieht,<br />

stellt man fest, dass die Teilnehmer ihre Übergewichtung bei den flüssigen Mitteln etwas<br />

reduziert haben (von 3,49% Ende September auf 2,34% Ende Dezember). Gleichzeitig haben<br />

sie ihre Untergewichtung der Obligationen in CHF (von -0,42% auf -1,85%) und in<br />

Fremdwährungen (von -0,51% auf -0,70%) akzentuiert. Die Untergewichtungen bei den Aktien<br />

wurden in leichte Übergewichtungen gewandelt. So wechselte die taktische Abweichung von<br />

© Lusenti Partners LLC – Rue Juste-Olivier 22 – 1260 Nyon<br />

Tel : 022-365 70 70 – Fax : 022 361 07 36 – E-mail : info@lusenti-partners.ch<br />

21