Betriebszweigabrechnung im landwirtschaftlichen Betrieb

Betriebszweigabrechnung im landwirtschaftlichen Betrieb

Betriebszweigabrechnung im landwirtschaftlichen Betrieb

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

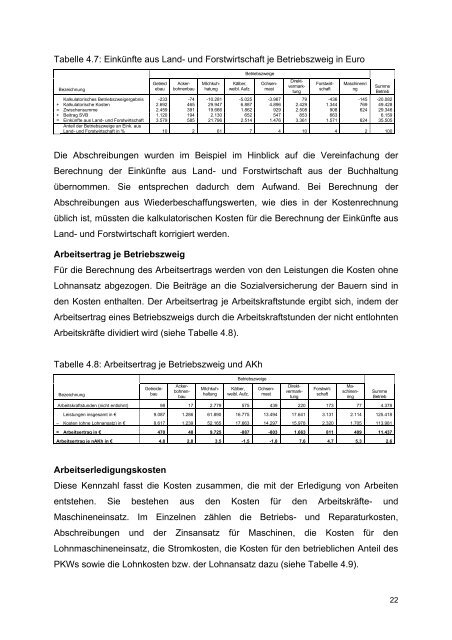

Tabelle 4.7: Einkünfte aus Land- und Forstwirtschaft je <strong>Betrieb</strong>szweig in EuroBezeichnungGetreidebauKälber,weibl. Aufz.<strong>Betrieb</strong>szweigeMaschinenringKalkulatorisches <strong>Betrieb</strong>szweigergebnis -233 -74 -10.281 -5.025 -3.967 79 -436 -145 -20.082+ Kalkulatorische Kosten 2.692 465 29.947 6.887 4.896 2.429 1.344 769 49.428= Zwischensumme 2.459 391 19.666 1.862 929 2.508 908 624 29.346+ Beitrag SVB 1.120 194 2.130 652 547 853 663 6.159= Einkünfte aus Land- und Forstwirtschaft 3.579 585 21.796 2.514 1.476 3.361 1.571 624 35.505Anteil der <strong>Betrieb</strong>szweige an Eink. ausLand- und Forstwirtschaft in % 10 2 61 7 4 10 4 2 100Summe<strong>Betrieb</strong>Die Abschreibungen wurden <strong>im</strong> Beispiel <strong>im</strong> Hinblick auf die Vereinfachung derBerechnung der Einkünfte aus Land- und Forstwirtschaft aus der Buchhaltungübernommen. Sie entsprechen dadurch dem Aufwand. Bei Berechnung derAbschreibungen aus Wiederbeschaffungswerten, wie dies in der Kostenrechnungüblich ist, müssten die kalkulatorischen Kosten für die Berechnung der Einkünfte ausLand- und Forstwirtschaft korrigiert werden.Arbeitsertrag je <strong>Betrieb</strong>szweigFür die Berechnung des Arbeitsertrags werden von den Leistungen die Kosten ohneLohnansatz abgezogen. Die Beiträge an die Sozialversicherung der Bauern sind inden Kosten enthalten. Der Arbeitsertrag je Arbeitskraftstunde ergibt sich, indem derArbeitsertrag eines <strong>Betrieb</strong>szweigs durch die Arbeitskraftstunden der nicht entlohntenArbeitskräfte dividiert wird (siehe Tabelle 4.8).Tabelle 4.8: Arbeitsertrag je <strong>Betrieb</strong>szweig und AKhBezeichnung<strong>Betrieb</strong>szweigeKälber,weibl. Aufz.AckerbohnenbauMilchkuhhatungOchsenmastDirektvermarktungForstwirtschaftGetreidebauAckerbohnenbauMilchkuhhaltungOchsenmastDirektvermarktungForstwirtschaftMaschinenringArbeitskraftstunden (nicht entlohnt) 98 17 2.779 575 439 220 173 77 4.378Summe<strong>Betrieb</strong>Leistungen insgesamt in € 9.087 1.286 61.890 16.775 13.494 17.641 3.131 2.114 125.418– Kosten (ohne Lohnansatz) in € 8.617 1.239 52.165 17.663 14.297 15.978 2.320 1.705 113.981= Arbeitsertrag in € 470 48 9.725 -887 -803 1.663 811 409 11.437Arbeitsertrag je nAKh in € 4,8 2,8 3,5 -1,5 -1,8 7,6 4,7 5,3 2,6ArbeitserledigungskostenDiese Kennzahl fasst die Kosten zusammen, die mit der Erledigung von Arbeitenentstehen. Sie bestehen aus den Kosten für den Arbeitskräfte- undMaschineneinsatz. Im Einzelnen zählen die <strong>Betrieb</strong>s- und Reparaturkosten,Abschreibungen und der Zinsansatz für Maschinen, die Kosten für denLohnmaschineneinsatz, die Stromkosten, die Kosten für den betrieblichen Anteil desPKWs sowie die Lohnkosten bzw. der Lohnansatz dazu (siehe Tabelle 4.9).22