Stochastische Prozesse und Zeitreihenmodelle - Institute for ...

Stochastische Prozesse und Zeitreihenmodelle - Institute for ...

Stochastische Prozesse und Zeitreihenmodelle - Institute for ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

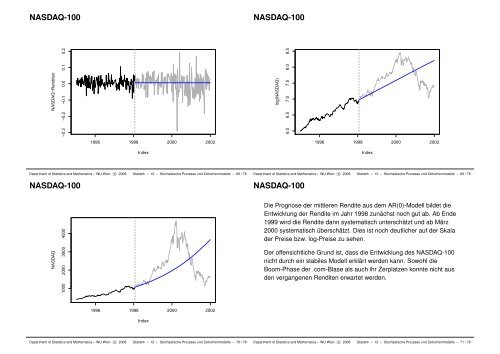

NASDAQ-100NASDAQ-100NASDAQ−Renditen−0.3 −0.2 −0.1 0.0 0.1 0.2log(NASDAQ)6.0 6.5 7.0 7.5 8.0 8.51996 1998 2000 2002Index1996 1998 2000 2002IndexDepartment of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 68 / 78NASDAQ-100Department of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 69 / 78NASDAQ-100NASDAQ1000 2000 3000 4000Die Prognose der mittleren Rendite aus dem AR(0)-Modell bildet dieEntwicklung der Rendite im Jahr 1998 zunächst noch gut ab. Ab Ende1999 wird die Rendite dann systematisch unterschätzt <strong>und</strong> ab März2000 systematisch überschätzt. Dies ist noch deutlicher auf der Skalader Preise bzw. log-Preise zu sehen.Der offensichtliche Gr<strong>und</strong> ist, dass die Entwicklung des NASDAQ-100nicht durch ein stabiles Modell erklärt werden kann. Sowohl dieBoom-Phase der .com-Blase als auch ihr Zerplatzen konnte nicht ausden vergangenen Renditen erwartet werden.1996 1998 2000 2002IndexDepartment of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 70 / 78Department of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 71 / 78