Stochastische Prozesse und Zeitreihenmodelle - Institute for ...

Stochastische Prozesse und Zeitreihenmodelle - Institute for ...

Stochastische Prozesse und Zeitreihenmodelle - Institute for ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

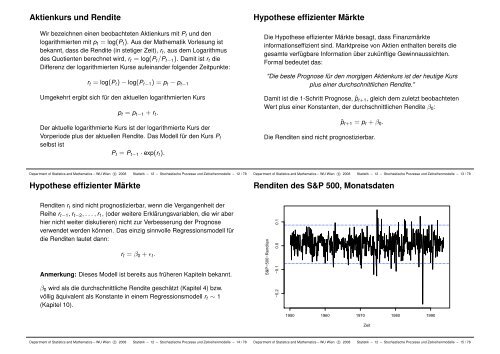

Aktienkurs <strong>und</strong> RenditeWir bezeichnen einen beobachteten Aktienkurs mit P t <strong>und</strong> denlogarithmierten mit p t = log(P t ). Aus der Mathematik Vorlesung istbekannt, dass die Rendite (in stetiger Zeit), r t , aus dem Logarithmusdes Quotienten berechnet wird, r t = log(P t /P t−1 ). Damit ist r t dieDifferenz der logarithmierten Kurse aufeinander folgender Zeitpunkte:r t = log(P t ) − log(P t−1 ) = p t − p t−1Umgekehrt ergibt sich für den aktuellen logarithmierten Kursp t = p t−1 + r t .Der aktuelle logarithmierte Kurs ist der logarithmierte Kurs derVorperiode plus der aktuellen Rendite. Das Modell für den Kurs P tselbst istP t = P t−1 · exp(r t ).Hypothese effizienter MärkteDie Hypothese effizienter Märkte besagt, dass Finanzmärktein<strong>for</strong>mationseffizient sind. Marktpreise von Aktien enthalten bereits diegesamte verfügbare In<strong>for</strong>mation über zukünftige Gewinnaussichten.Formal bedeutet das:"Die beste Prognose für den morgigen Aktienkurs ist der heutige Kursplus einer durchschnittlichen Rendite."Damit ist die 1-Schritt Prognose, ˆp t+1 , gleich dem zuletzt beobachtetenWert plus einer Konstanten, der durchschnittlichen Rendite β 0 :ˆp t+1 = p t + β 0 .Die Renditen sind nicht prognostizierbar.Department of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 12 / 78Hypothese effizienter MärkteDepartment of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 13 / 78Renditen des S&P 500, MonatsdatenRenditen r t sind nicht prognostizierbar, wenn die Vergangenheit derReihe r t−1 , r t−2 , . . . , r 1 , (oder weitere Erklärungsvariablen, die wir aberhier nicht weiter diskutieren) nicht zur Verbesserung der Prognoseverwendet werden können. Das einzig sinnvolle Regressionsmodell fürdie Renditen lautet dann:r t = β 0 + ɛ t .Anmerkung: Dieses Modell ist bereits aus früheren Kapiteln bekannt.β 0 wird als die durchschnittliche Rendite geschätzt (Kapitel 4) bzw.völlig äquivalent als Konstante in einem Regressionsmodell r t ∼ 1(Kapitel 10).S&P−500−Renditen−0.2 −0.1 0.0 0.11950 1960 1970 1980 1990ZeitDepartment of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 14 / 78Department of Statistics and Mathematics – WU Wien c○ 2008 Statistik – 12 – <strong>Stochastische</strong> <strong>Prozesse</strong> <strong>und</strong> <strong>Zeitreihenmodelle</strong> – 15 / 78