Die CSR- Richtlinie setzt neue Maßstäbe

ey---die-csr-richtlinie-setzt-neue-mabstabe

ey---die-csr-richtlinie-setzt-neue-mabstabe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

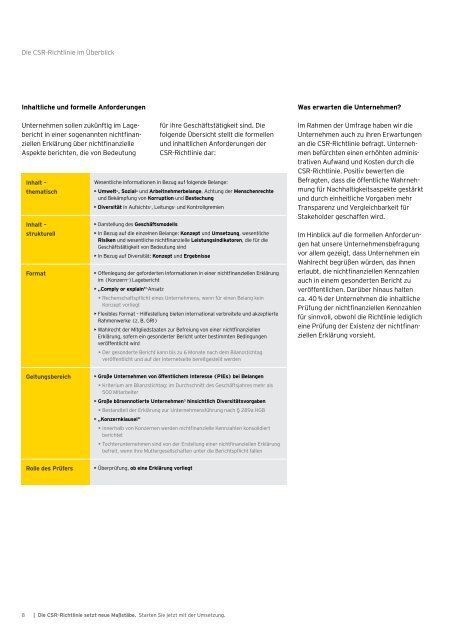

<strong>Die</strong> <strong>CSR</strong>-<strong>Richtlinie</strong> im Überblick<br />

Inhaltliche und formelle Anforderungen<br />

Unternehmen sollen zukünftig im Lagebericht<br />

in einer sogenannten nichtfinanziellen<br />

Erklärung über nichtfinanzielle<br />

Aspekte berichten, die von Bedeutung<br />

Inhalt –<br />

thematisch<br />

Inhalt –<br />

strukturell<br />

Format<br />

für ihre Geschäftstätigkeit sind. <strong>Die</strong><br />

folgende Übersicht stellt die formellen<br />

und inhaltlichen Anforderungen der<br />

<strong>CSR</strong>-<strong>Richtlinie</strong> dar:<br />

Wesentliche Informationen in Bezug auf folgende Belange:<br />

• Umwelt-, Sozial- und Arbeitnehmerbelange, Achtung der Menschenrechte<br />

und Bekämpfung von Korruption und Bestechung<br />

►• Diversität in Aufsichts-, Leitungs- und Kontrollgremien<br />

• Darstellung des Geschäftsmodells<br />

• In Bezug auf die einzelnen Belange: Konzept und Umsetzung, wesentliche<br />

Risiken und wesentliche nichtfinanzielle Leistungsindikatoren, die für die<br />

Geschäftstätigkeit von Bedeutung sind<br />

• In Bezug auf Diversität: Konzept und Ergebnisse<br />

• Offenlegung der geforderten Informationen in einer nichtfinanziellen Erklärung<br />

im (Konzern-)Lagebericht<br />

• „Comply or explain“-Ansatz<br />

• Rechenschaftspflicht eines Unternehmens, wenn für einen Belang kein<br />

Konzept vorliegt<br />

• Flexibles Format – Hilfestellung bieten international verbreitete und akzeptierte<br />

Rahmenwerke (z. B. GRI)<br />

►• Wahlrecht der Mitgliedstaaten zur Befreiung von einer nichtfinanziellen<br />

Erklärung, sofern ein gesonderter Bericht unter bestimmten Bedingungen<br />

veröffentlicht wird<br />

• Der gesonderte Bericht kann bis zu 6 Monate nach dem Bilanzstichtag<br />

veröffentlicht und auf der Internetseite bereitgestellt werden<br />

Was erwarten die Unternehmen?<br />

Im Rahmen der Umfrage haben wir die<br />

Unternehmen auch zu ihren Erwartungen<br />

an die <strong>CSR</strong>-<strong>Richtlinie</strong> befragt. Unternehmen<br />

befürchten einen erhöhten administrativen<br />

Aufwand und Kosten durch die<br />

<strong>CSR</strong>-<strong>Richtlinie</strong>. Positiv bewerten die<br />

Befragten, dass die öffentliche Wahrnehmung<br />

für Nachhaltigkeitsaspekte gestärkt<br />

und durch einheitliche Vorgaben mehr<br />

Transparenz und Vergleichbarkeit für<br />

Stakeholder geschaffen wird.<br />

Im Hinblick auf die formellen Anforderungen<br />

hat unsere Unternehmensbefragung<br />

vor allem gezeigt, dass Unternehmen ein<br />

Wahlrecht begrüßen würden, das ihnen<br />

erlaubt, die nichtfinanziellen Kennzahlen<br />

auch in einem gesonderten Bericht zu<br />

veröffentlichen. Darüber hinaus halten<br />

ca. 40 % der Unternehmen die inhaltliche<br />

Prüfung der nichtfinanziellen Kennzahlen<br />

für sinnvoll, obwohl die <strong>Richtlinie</strong> lediglich<br />

eine Prüfung der Existenz der nichtfinanziellen<br />

Erklärung vorsieht.<br />

Geltungsbereich<br />

• Große Unternehmen von öffentlichem Interesse (PIEs) bei Belangen<br />

• Kriterium am Bilanzstichtag: im Durchschnitt des Geschäftsjahres mehr als<br />

500 Mitarbeiter<br />

• Große börsennotierte Unternehmen 5 hinsichtlich Diversitätsvorgaben<br />

• Bestandteil der Erklärung zur Unternehmensführung nach § 289a HGB<br />

• „Konzernklausel“<br />

• Innerhalb von Konzernen werden nichtfinanzielle Kennzahlen konsolidiert<br />

berichtet<br />

• Tochterunternehmen sind von der Erstellung einer nichtfinanziellen Erklärung<br />

befreit, wenn ihre Muttergesellschaften unter die Berichtspflicht fallen<br />

Rolle des Prüfers<br />

• Überprüfung, ob eine Erklärung vorliegt<br />

8 | <strong>Die</strong> <strong>CSR</strong>-<strong>Richtlinie</strong> <strong>setzt</strong> <strong>neue</strong> <strong>Maßstäbe</strong>. Starten Sie jetzt mit der Umsetzung.