bull_01_01_Amerika

Credit Suisse bulletin, 2001/01

Credit Suisse bulletin, 2001/01

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

ECONOMIC RESEARCH<br />

Foto: Thomas Schuppisser<br />

KMU sind ein wichtiges Kundensegment<br />

der Banken, profitieren aber auch von<br />

anderen Formen der Fremdfinanzierung.<br />

Cesare Ravara und Patrik Weibel, Economic Research<br />

Die Schweiz ist das Land der vielen<br />

Banken und der kleinen Unternehmen.<br />

90 Prozent aller Betriebe beschäftigen<br />

weniger als zehn Mitarbeitende. 99,7 Prozent<br />

der über 300 000 Firmen sind kleine<br />

und mittlere Unternehmungen (KMU) mit<br />

weniger als 250 Beschäftigten. Sie spielen<br />

eine wichtige Rolle im Export, als Zulieferer<br />

und Dienstleistungserbringer. KMU beschäftigen<br />

70 Prozent aller Erwerbstätigen<br />

in der Schweiz (siehe Grafik unten). Viele<br />

von ihnen leisten einen erheblichen Beitrag<br />

zur Entwicklung und Verbreitung<br />

neuer Technologien. Und sie engagieren<br />

sich für die Entstehung neuer Berufsbilder<br />

und die dazu nötigen Fertigkeiten.<br />

KMU beanspruchen Löwenanteil<br />

Die KMU sind die grösste Gruppe im<br />

Firmenkundengeschäft der Schweizer Universalbanken<br />

und finanzieren sich im<br />

Schnitt schätzungsweise zu 50 Prozent mit<br />

Bankkrediten. Von den insgesamt knapp<br />

200 Milliarden Franken, die Schweizer<br />

Banken nichtfinanziellen Unternehmen in<br />

Form von Krediten gewähren, beanspruchen<br />

die KMU stattliche 180 Milliarden.<br />

Die Hälfte des Kreditvolumens an KMU<br />

dürfte von Gross- und etwa ein Drittel<br />

von Kantonalbanken stammen. Während<br />

Grossbanken und viele Kantonalbanken<br />

auch Grossunternehmungen als Kunden<br />

haben, setzt sich das Firmenkundenportefeuille<br />

der Regionalbanken und Sparkassen<br />

sowie der Raiffeisenbanken fast<br />

ausschliesslich aus KMU zusammen. Je<br />

nach regionaler und lokaler Verankerung<br />

können sich Banken auf unterschiedliche<br />

Art und Weise ein Bild über die Bonität<br />

ihrer Kreditnehmer machen: Das reicht<br />

vom Rating anhand quantitativer und qualitativer<br />

Methoden bis zur Auflage, Mitglied<br />

der Bankgenossenschaft zu sein. Hypothekarforderungen<br />

machen mit drei Vierteln<br />

den Löwenanteil des ganzen Kreditvolumens<br />

aus (siehe Grafik Seite 52). Das<br />

lässt sich dadurch erklären, dass private<br />

Haushalte wegen der Möglichkeit, die<br />

Hypothekarzinsen vom Einkommen abzuziehen,<br />

ihre Hypotheken nur langsam<br />

amortisieren. Die zweitgrösste statistisch<br />

ausgewiesene Gruppe, die der « übrigen<br />

Kredite », umfasst Investitionskredite und<br />

Betriebskredite für Firmen und dient den<br />

KMU zur laufenden Finanzierung ihrer betrieblichen<br />

Tätigkeit. Die Limiten dieser<br />

Kredite werden in der Höhe von 32 Milliarden<br />

Franken, also durchschnittlich nur<br />

zu 50 Prozent, ausgeschöpft.<br />

Eine besondere Art der Fremdfinanzierung<br />

ist das Leasing. Im Gegensatz zu<br />

einem kreditfinanzierten Investitionsgut<br />

steht beim Leasing die Nutzung und nicht<br />

Verteilung nach<br />

Unternehmen<br />

das Eigentum im Vordergrund (pay-asyou-use).<br />

Mit den erwirtschafteten Erträgen<br />

werden die Nutzungsgebühren finanziert<br />

(pay-as-you-earn). Die Nutzungsdauer<br />

kann in Abhängigkeit vom technologischen<br />

Fortschritt und von den Entwicklungen auf<br />

den Absatzmärkten bestimmt werden und<br />

ist unabhängig von der technisch möglichen<br />

Lebensdauer oder von Wiederverkaufsmöglichkeiten.<br />

Leasing holt auf<br />

1999 wurden neue Leasingverträge im<br />

Wert von schätzungsweise zwölf Milliarden<br />

Franken abgeschlossen. Davon dürften<br />

Verträge im Wert von etwa neun Milliarden<br />

auf Unternehmen, drei Milliarden auf private<br />

Haushalte entfallen.<br />

Das Autoleasing war ein grosser Treiber<br />

des schweizerischen Leasingmarktes der<br />

Neunzigerjahre. 1983 betrug der Anteil<br />

geleaster Autos am Total der erstandenen<br />

Autos zirka drei Prozent, heute liegt er<br />

bei etwa einem Drittel. Wie das Kreditgeschäft<br />

litt das Investitionsgüterleasing<br />

wegen seiner Abhängigkeit von den Investitionen<br />

unter der Rezession der Neunzigerjahre.<br />

Das Autoleasing war davon<br />

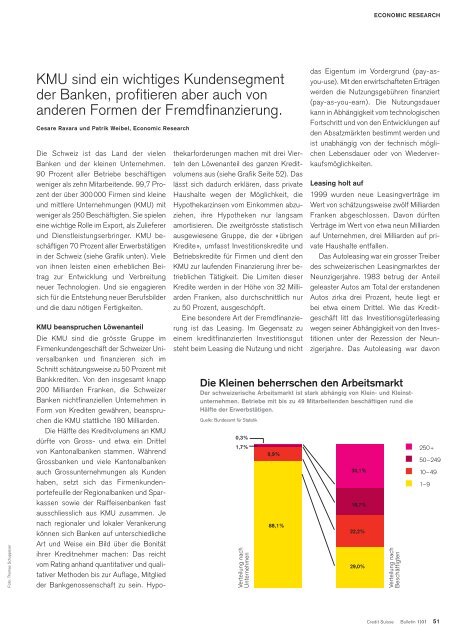

Die Kleinen beherrschen den Arbeitsmarkt<br />

Der schweizerische Arbeitsmarkt ist stark abhängig von Klein- und Kleinstunternehmen.<br />

Betriebe mit bis zu 49 Mitarbeitenden beschäftigen rund die<br />

Hälfte der Erwerbstätigen.<br />

Quelle: Bundesamt für Statistik<br />

0,3%<br />

1,7% 250+<br />

9,9%<br />

50–249<br />

88,1%<br />

30,1%<br />

18,7%<br />

22,2%<br />

29,0%<br />

Verteilung nach<br />

Beschäftigten<br />

10–49<br />

1–9<br />

Credit Suisse<br />

Bulletin 1|<strong>01</strong><br />

51