Geschäftsbericht 2011 - LV 1871

Geschäftsbericht 2011 - LV 1871

Geschäftsbericht 2011 - LV 1871

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

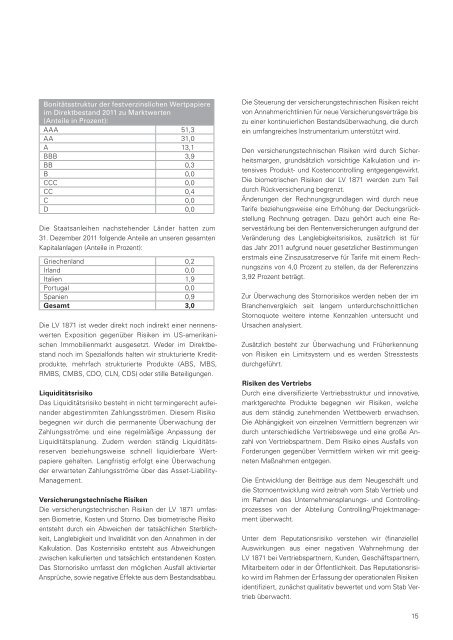

Bonitätsstruktur der festverzinslichen Wertpapiere<br />

im Direktbestand <strong>2011</strong> zu Marktwerten<br />

(Anteile in Prozent):<br />

AAA 51,3<br />

AA 31,0<br />

A 13,1<br />

BBB 3,9<br />

BB 0,3<br />

B 0,0<br />

CCC 0,0<br />

CC 0,4<br />

C 0,0<br />

D 0,0<br />

Die Staatsanleihen nachstehender Länder hatten zum<br />

31. Dezember <strong>2011</strong> folgende Anteile an unseren gesamten<br />

Kapitalanlagen (Anteile in Prozent):<br />

Griechenland 0,2<br />

Irland 0,0<br />

Italien 1,9<br />

Portugal 0,0<br />

Spanien 0,9<br />

Gesamt 3,0<br />

Die <strong>LV</strong> <strong>1871</strong> ist weder direkt noch indirekt einer nennenswerten<br />

Exposition gegenüber Risiken im US-amerikanischen<br />

Immobilienmarkt ausgesetzt. Weder im Direktbestand<br />

noch im Spezialfonds halten wir strukturierte Kreditprodukte,<br />

mehrfach strukturierte Produkte (ABS, MBS,<br />

RMBS, CMBS, CDO, CLN, CDS) oder stille Beteiligungen.<br />

Liquiditätsrisiko<br />

Das Liquiditätsrisiko besteht in nicht termingerecht aufeinander<br />

abgestimmten Zahlungsströmen. Diesem Risiko<br />

begegnen wir durch die permanente Überwachung der<br />

Zahlungsströme und eine regelmäßige Anpassung der<br />

Liquiditätsplanung. Zudem werden ständig Liquiditätsreserven<br />

beziehungsweise schnell liquidierbare Wertpapiere<br />

gehalten. Langfristig erfolgt eine Überwachung<br />

der erwarteten Zahlungsströme über das Asset-Liability-<br />

Management.<br />

Versicherungstechnische Risiken<br />

Die versicherungstechnischen Risiken der <strong>LV</strong> <strong>1871</strong> umfassen<br />

Biometrie, Kosten und Storno. Das biometrische Risiko<br />

entsteht durch ein Abweichen der tatsächlichen Sterblichkeit,<br />

Langlebigkeit und Invalidität von den Annahmen in der<br />

Kalkulation. Das Kostenrisiko entsteht aus Abweichungen<br />

zwischen kalkulierten und tatsächlich entstandenen Kosten.<br />

Das Stornorisiko umfasst den möglichen Ausfall aktivierter<br />

Ansprüche, sowie negative Effekte aus dem Bestandsabbau.<br />

Die Steuerung der versicherungstechnischen Risiken reicht<br />

von Annahmerichtlinien für neue Versicherungsverträge bis<br />

zu einer kontinuierlichen Bestandsüberwachung, die durch<br />

ein umfangreiches Instrumentarium unterstützt wird.<br />

Den versicherungstechnischen Risiken wird durch Sicherheitsmargen,<br />

grundsätzlich vorsichtige Kalkulation und intensives<br />

Produkt- und Kostencontrolling entgegengewirkt.<br />

Die biometrischen Risiken der <strong>LV</strong> <strong>1871</strong> werden zum Teil<br />

durch Rückversicherung begrenzt.<br />

Änderungen der Rechnungsgrundlagen wird durch neue<br />

Tarife beziehungsweise eine Erhöhung der Deckungsrückstellung<br />

Rechnung getragen. Dazu gehört auch eine Reservestärkung<br />

bei den Rentenversicherungen aufgrund der<br />

Veränderung des Langlebigkeitsrisikos, zusätzlich ist für<br />

das Jahr <strong>2011</strong> aufgrund neuer gesetzlicher Bestimmungen<br />

erstmals eine Zinszusatzreserve für Tarife mit einem Rechnungszins<br />

von 4,0 Prozent zu stellen, da der Referenzzins<br />

3,92 Prozent beträgt.<br />

Zur Überwachung des Stornorisikos werden neben der im<br />

Branchenvergleich seit langem unterdurchschnittlichen<br />

Stornoquote weitere interne Kennzahlen untersucht und<br />

Ursachen analysiert.<br />

Zusätzlich besteht zur Überwachung und Früherkennung<br />

von Risiken ein Limitsystem und es werden Stresstests<br />

durchgeführt.<br />

Risiken des Vertriebs<br />

Durch eine diversifi zierte Vertriebsstruktur und innovative,<br />

marktgerechte Produkte begegnen wir Risiken, welche<br />

aus dem ständig zunehmenden Wettbewerb erwachsen.<br />

Die Abhängigkeit von einzelnen Vermittlern begrenzen wir<br />

durch unterschiedliche Vertriebswege und eine große Anzahl<br />

von Vertriebspartnern. Dem Risiko eines Ausfalls von<br />

Forderungen gegenüber Vermittlern wirken wir mit geeigneten<br />

Maßnahmen entgegen.<br />

Die Entwicklung der Beiträge aus dem Neugeschäft und<br />

die Stornoentwicklung wird zeitnah vom Stab Vertrieb und<br />

im Rahmen des Unternehmensplanungs- und Controllingprozesses<br />

von der Abteilung Controlling/Projektmanagement<br />

überwacht.<br />

Unter dem Reputationsrisiko verstehen wir (fi nanzielle)<br />

Auswirkungen aus einer negativen Wahrnehmung der<br />

<strong>LV</strong> <strong>1871</strong> bei Vertriebspartnern, Kunden, Geschäftspartnern,<br />

Mitarbeitern oder in der Öffentlichkeit. Das Reputationsrisiko<br />

wird im Rahmen der Erfassung der operationalen Risiken<br />

identifi ziert, zunächst qualitativ bewertet und vom Stab Vertrieb<br />

überwacht.<br />

15