Zukunft der Schweizer Textilindustrie ? - ETH Zürich

Zukunft der Schweizer Textilindustrie ? - ETH Zürich

Zukunft der Schweizer Textilindustrie ? - ETH Zürich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Eidgenössische Technische Hochschule <strong>Zürich</strong><br />

Swiss Fe<strong>der</strong>al Institute of Technology Zurich<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong><br />

<strong>Textilindustrie</strong><br />

Erkenntnisse einer gesamtschweizerischen Analyse aufbauend auf<br />

den Ergebnissen <strong>der</strong> <strong>ETH</strong>-UNS Fallstudie 2002<br />

«Appenzell Ausserrhoden – Umwelt Wirtschaft Region»*<br />

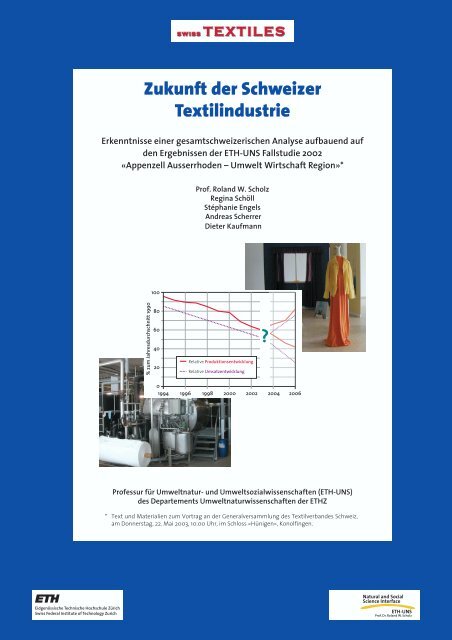

% zum Jahresdurchschnitt 1990<br />

100<br />

80<br />

60<br />

40<br />

20<br />

Prof. Roland W. Scholz<br />

Regina Schöll<br />

Stéphanie Engels<br />

Andreas Scherrer<br />

Dieter Kaufmann<br />

Relative Produktionsentwicklung<br />

Relative Umsatzentwicklung<br />

0<br />

1994 1996 1998 2000 2002 2004 2006<br />

Professur für Umweltnatur- und Umweltsozialwissenschaften (<strong>ETH</strong>-UNS)<br />

des Departements Umweltnaturwissenschaften <strong>der</strong> <strong>ETH</strong>Z<br />

* Text und Materialien zum Vortrag an <strong>der</strong> Generalversammlung des Textilverbandes Schweiz,<br />

am Donnerstag, 22. Mai 2003, 10.00 Uhr, im Schloss «Hünigen», Konolfingen.<br />

?<br />

Natural and Social<br />

Science Interface<br />

<strong>ETH</strong>-UNS<br />

Prof. Dr. Roland W. Scholz

<strong>Zukunft</strong> <strong>der</strong><br />

<strong>Schweizer</strong><br />

<strong>Textilindustrie</strong><br />

Erkenntnisse einer gesamtschweizerischen<br />

Analyse<br />

aufbauend auf den Ergebnissen<br />

<strong>der</strong> <strong>ETH</strong>-UNS Fallstudie 2002<br />

«Appenzell Ausserrhoden – Umwelt<br />

Wirtschaft Region»<br />

Herausgegeben von Roland W. Scholz und Dieter Kaufmann<br />

In Zusammenarbeit mit dem Textilverband Schweiz<br />

<strong>Zürich</strong>, Oktober 2003

Herausgeber: Roland W. Scholz, Dieter Kaufmann<br />

Gesamtredaktion: Dieter Kaufmann, Pius Krütli<br />

Layout, Umschlagseite: Sandro Bösch, Pabst Science Publishers<br />

Professur für Umweltnaturund<br />

Umweltsozialwissenschaften (UNS)<br />

<strong>ETH</strong> <strong>Zürich</strong><br />

Fallstudienbüro<br />

<strong>ETH</strong> Zentrum HAD<br />

8092 <strong>Zürich</strong><br />

Tel +41 1 632 58 92 und +41 1 632 64 46<br />

Fax +41 1 632 10 29<br />

E-Mail sekretariat@uns.umnw.ethz.ch; fsbuero@uns.umnw.ethz.ch<br />

1. Auflage (400 Expl.), © 2003<br />

<strong>ETH</strong>-UNS Fallstudienbüro

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> – Inhalt I<br />

Inhaltsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .I<br />

Autorinnen und Autoren . . . . . . . . . . . . . . . . . . . . . . .IV<br />

Teil I:<br />

Prof. Roland W. Scholz und Regina Schöll<br />

Besitzt die <strong>Schweizer</strong> <strong>Textilindustrie</strong> eine <strong>Zukunft</strong>?<br />

Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2<br />

Blickwinkel und Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . .3<br />

Die Leitfrage <strong>der</strong> Untersuchung . . . . . . . . . . . . . . . . . . . . . .6<br />

Ein umfassendes Verständnis <strong>der</strong> <strong>Textilindustrie</strong><br />

als Herausfor<strong>der</strong>ung für das Projektteam . . . . . . . . . . . .7<br />

Von <strong>der</strong> Systemanalyse zu Aussagen zur<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> . . . . . . . . . . . . . . .15<br />

Sprechen die Strukturdaten für einen weiterhin rasanten<br />

Substanzverlust <strong>der</strong> <strong>Textilindustrie</strong> Schweiz? . . . . . . . . . . . . .15<br />

Stimmen die Firmengrössen? . . . . . . . . . . . . . . . . . . . . . . . . . . . .18<br />

Stellen die Lohnkosten für die Textilbranche<br />

den «Killerfaktor» dar? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19<br />

Ist <strong>der</strong> Technologie-Vorsprung <strong>der</strong><br />

<strong>Schweizer</strong> Unternehmen gefährdet? . . . . . . . . . . . . . . . . . . . .20<br />

Stellt das ATC (Multifaserabkommen) eine weitere<br />

Bedrohung <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> dar? . . . . . . . . . . .20<br />

Schlussfolgerungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28<br />

Kooperationen sind in verschiedenen<br />

Bereichen notwendig . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28<br />

Die besten und innovativsten Firmen<br />

sind gefor<strong>der</strong>t . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28<br />

Verschiedene Formen <strong>der</strong> Kooperation<br />

prüfen und realisieren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28<br />

Inhaltsverzeichnis<br />

Teil II:<br />

Stéphanie Engels und Andreas Scherrer<br />

Grundlagendaten zur <strong>Textilindustrie</strong>:<br />

Schweiz, Europa, weltweit<br />

Anhang A: <strong>Textilindustrie</strong> weltweit . . . . . . . . . . . . .A1<br />

Kennzahlen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .A1<br />

Agreement on Textiles and Clothing . . . . . . . . . . . . . . . . .A2<br />

Anhang B: <strong>Textilindustrie</strong> in Europa . . . . . . . . . . . . .B1<br />

Anhang C: Wichtige Textilkonkurrenten<br />

<strong>der</strong> Schweiz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .B1<br />

1 Frankreich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C1<br />

Kennzahlen <strong>der</strong> <strong>Textilindustrie</strong> Frankreichs . . . . . . . . . . . . . . . .C1<br />

Bedeutende Textilregionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C2<br />

Textilhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C2<br />

Massnahmen für die <strong>Zukunft</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . .C2<br />

2 Italien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C3<br />

Kennzahlen <strong>der</strong> <strong>Textilindustrie</strong> Italiens . . . . . . . . . . . . . . . . . . .C3<br />

Bedeutende Textilregionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C3<br />

3 Deutschland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C5<br />

Kennzahlen <strong>der</strong> <strong>Textilindustrie</strong> Deutschlands . . . . . . . . . . . . .C5<br />

Textilproduktion und -handel . . . . . . . . . . . . . . . . . . . . . . . . . . .C6<br />

Bedeutende Textilregionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C7<br />

Auswirkungen des «Agreement on Textiles and<br />

Clothing (ATC)» auf die deutsche <strong>Textilindustrie</strong> . . . . . . . . .C7<br />

4 Österreich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C8<br />

Kennzahlen <strong>der</strong> <strong>Textilindustrie</strong> Österreichs . . . . . . . . . . . . . . .C8<br />

Bedeutende Textilregionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C9<br />

Anhang D: Schweiz . . . . . . . . . . . . . . . . . . . . . . . . . . .D1<br />

1 Historische Entwicklung . . . . . . . . . . . . . . . . . . . . . . . . . .D1<br />

2 <strong>Schweizer</strong> Textil- und Bekleidungsindustrie<br />

im weltweiten Vergleich . . . . . . . . . . . . . . . . . . . . . . . . . .D2<br />

3 Textilunternehmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .D3<br />

4 Beschäftigte in <strong>der</strong> Textil- und<br />

Bekleidungsindustrie . . . . . . . . . . . . . . . . . . . . . . . . . . . .D4<br />

5 Produktions- und Umsatzentwicklung . . . . . . . . . . . . .D5<br />

6 Aussenhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .D6<br />

7 Stellung <strong>der</strong> schweizerischen Textil- und<br />

Bekleidungsindustrie . . . . . . . . . . . . . . . . . . . . . . . . . . . . .D7<br />

8 Energie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .D8

II<br />

Anhang E: <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

nach Regionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E1<br />

1 Region Appenzell/St. Gallen . . . . . . . . . . . . . . . . . . . . . . .E1<br />

Historische Entwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E1<br />

Aktuelle Lage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E1<br />

Faktoren für die <strong>Zukunft</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E2<br />

2 Region Glarus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E2<br />

Historische Entwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E2<br />

Aktuelle Lage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E3<br />

Faktoren für die <strong>Zukunft</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E2<br />

3 Region <strong>Zürich</strong>/Winthertur . . . . . . . . . . . . . . . . . . . . . . . .E4<br />

Historische Entwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E4<br />

Aktuelle Lage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E4<br />

Faktoren für die <strong>Zukunft</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E5<br />

4 Region Aarau/Olten/Basel/Langenthal . . . . . . . . . . . . .E6<br />

Historische Entwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E6<br />

Aktuelle Lage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E6<br />

5 Region Bern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E7<br />

Historische Entwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E7<br />

Aktuelle Lage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E7<br />

Faktoren für die <strong>Zukunft</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .E7<br />

6 Vergleich <strong>der</strong> Regionen . . . . . . . . . . . . . . . . . . . . . . . . . . .E9<br />

3 Deutschland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C5<br />

Kennzahlen <strong>der</strong> <strong>Textilindustrie</strong> Deutschlands . . . . . . . . . . . . .C5<br />

Textilproduktion und -handel . . . . . . . . . . . . . . . . . . . . . . . . . . .C6<br />

Bedeutende Textilregionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C7<br />

Auswirkungen des «Agreement on Textiles and<br />

Clothing (ATC)» auf die deutsche <strong>Textilindustrie</strong> . . . . . . . . .C7<br />

4 Österreich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C8<br />

Kennzahlen <strong>der</strong> <strong>Textilindustrie</strong> Österreichs . . . . . . . . . . . . . . .C8<br />

Bedeutende Textilregionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . .C9<br />

Anhang F: Internetseiten und Links zur<br />

<strong>Textilindustrie</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .F1<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> – Inhaltsverzeichnis<br />

Teil III:<br />

Regina Schöll, Andreas Hofer und Cornelis Kooijman<br />

Appenzeller <strong>Textilindustrie</strong><br />

Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2<br />

1 Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3<br />

1.1 Textilwirtschaft im Appenzellerland . . . . . . . . . . . . . . . . . .3<br />

1.1.1 Ausgangspunkt St. Gallen .................................................3<br />

1.1.2 Die Entstehung des Verlagswesens . . . . . . . . . . . . . . . 4<br />

1.1.3 Baumwollproduktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4<br />

1.1.4 Industrialisierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4<br />

1.1.5 Höhepunkt und Nie<strong>der</strong>gang. . . . . . . . . . . . . . . . . . . . . . 5<br />

1.1.6 Aktuelle Entwicklung – die Frage<br />

nach <strong>der</strong> kritischen Grösse . . . . . . . . . . . . . . . . . . . . . . . 6<br />

1.2 Appenzeller Textilbetriebe – ein Kurzportrait .....................7<br />

1.3 Ziel, Fragestellung, Hypothese................................................8<br />

2Vorgehen und Methoden . . . . . . . . . . . . . . . . . . . . . . . . . .10<br />

2.1 Projektarchitektur: Überblick <strong>der</strong> gesamten Arbeit.........10<br />

2.2 Datenerhebung und Systemverständnis.............................11<br />

2.3 Analyse <strong>der</strong> Einflussfaktoren und Systemgrössen ...........12<br />

2.3.1 Bestimmung <strong>der</strong> Systemgrössen und<br />

Einflussfaktoren..................................................................12<br />

2.3.2 Einflussmatrix .....................................................................12<br />

2.3.3 Systemgrid/-graph .............................................................12<br />

2.3.4 Reduktion <strong>der</strong> Systemgrössen<br />

und Einflussfaktoren .........................................................13<br />

2.4 Variantenkonstruktion.............................................................14<br />

2.4.1 Formative Varianten- und<br />

Szenarienkonstruktion......................................................14<br />

2.4.2 Intuitive Variantenkonstruktion.....................................14<br />

2.4.3 Abgleich des intuitiven<br />

mit dem formativen Verfahren ......................................14<br />

2.5 Entwicklung <strong>der</strong> Bewertungskriterien.................................15<br />

2.6 Variantenbewertung ................................................................15<br />

2.6.1 Datengestützte Bewertung<br />

(MAUT I/MAUT Gamma)...................................................15<br />

2.6.2 Akteurbasierte Bewertung (MAUT II) ...........................16

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> – Inhaltsverzeichnis III<br />

3Systemanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17<br />

3.1 Produktionskette .......................................................................17<br />

3.1.1 Textile Produktion ..............................................................17<br />

3.1.2 Ressourcen <strong>der</strong> textilen Produktion (Überblick) ........18<br />

3.2 Wertschöpfungskette ..............................................................18<br />

3.3 Betriebliche Ebene: Wirtschaft ..............................................21<br />

3.3.1 Wirtschaftspolitik ..............................................................22<br />

3.3.2 Aussenhandel .....................................................................23<br />

3.3.3 Labeling ................................................................................23<br />

3.3.4 Banken und Investitionen................................................25<br />

3.3.5 Firmeninterne Forschung und Entwicklung ...............25<br />

3.3.6 Maschinen und Rohstoffe ...............................................26<br />

3.3.7 Lieferanten ..........................................................................26<br />

3.3.8 Kunden .................................................................................26<br />

3.4 Betriebliche Ebene: Umwelt/Ökologie ...............................26<br />

3.4.1 Energie .................................................................................26<br />

3.4.2 Wasser und Chemikalien<br />

(Wasserverbrauch und Abwasser).................................27<br />

3.4.3 Luft (Frischluftverbrauch und Abluft) ..........................28<br />

3.4.4 Bodenverschmutzung Feste Abfälle.............................29<br />

3.5 Betriebliche Ebene: Soziales ..................................................29<br />

3.5.1 Beschäftigungsentwicklung...........................................29<br />

3.5.2 Ausbildung <strong>der</strong> Mitarbeitenden....................................29<br />

3.5.3 Löhne ....................................................................................30<br />

3.6 Formative Szenarioanalyse – Systemmodell .....................32<br />

3.6.1 Systemgrenzen ...................................................................32<br />

3.6.2 Systemelemente ................................................................32<br />

3.6.3 Einflussmatrix.....................................................................32<br />

3.6.4 Systemgraph/Systemgrid ................................................33<br />

3.6.5 Reduktion <strong>der</strong> Elemente ..................................................36<br />

3.6.6 Systembild ...........................................................................38<br />

3.6.7 Konsistenzmatrix/Variantenbildung...........................40<br />

4Varianten und Szenarien . . . . . . . . . . . . . . . . . . . . . . . . . .42<br />

4.1 Varianten ....................................................................................42<br />

4.1.1 Variante: Minimale Kooperation....................................43<br />

4.1.2 Variante: Volle Integration –<br />

eine Firma.......................................................................................44<br />

4.1.3 Variante: AR textile network...........................................45<br />

4.1.4 Variante: Ressourcensharing im Hintergrund ...........46<br />

4.2 (Umfeld-) Szenarien .................................................................47<br />

4.2.1 Szenario A ............................................................................47<br />

4.2.2 Szenario B............................................................................48<br />

4.2.3 Szenario C............................................................................49<br />

4.2.4 Szenario D ...........................................................................49<br />

4.3 Robustheitsanalyse .................................................................49<br />

5Variantenbewertung . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50<br />

5.1 Bewertungskriterien ...............................................................50<br />

5.1.1 Nachhaltigkeitsbereich Ökologie..................................50<br />

5.1.2 Nachhaltigkeitsbereich Ökonomie ...............................50<br />

5.1.3 Nachhaltigkeitsbereich Gesellschaft.............................51<br />

5.2 Datengestützte Bewertung (MAUT I)..................................52<br />

5.2.1 Kriterienwerte und Nutzen .............................................53<br />

5.2.2 Gewichtung <strong>der</strong> Kriterien ................................................53<br />

5.2.3 Datengestützte Variantenbewertung ..........................53<br />

5.2.4 Intuitive Bewertung <strong>der</strong> Varianten<br />

durch Studierende ........................................................................53<br />

5.3 Bewertung <strong>der</strong> Varianten<br />

durch die Akteure (MAUT II) ..................................................54<br />

5.3.1 Intuitive Bewertung <strong>der</strong> Varianten ...............................55<br />

5.3.2 Kriteriengewichtung .........................................................55<br />

5.3.3 Kriteriengestützte Variantenbewertung.....................56<br />

5.3.4 Vergleich zwischen intuitiver<br />

und kriteriengestützter MAUT II ...................................56<br />

5.4 Vergleich <strong>der</strong> Bewertungsverfahren<br />

MAUT I und MAUT II ................................................................56<br />

6 Methodenkritik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .58<br />

7Handlungsansätze für die <strong>Zukunft</strong> . . . . . . . . . . . . . . . . .59<br />

7.1 Vision ..........................................................................................60<br />

7.2 Die Rollen <strong>der</strong> Akteure............................................................60<br />

7.3 Schritte zum textilen Netz .....................................................61<br />

8Literatur.................................................................................63

IV<br />

Prof. Dr. Roland<br />

W. Scholz<br />

Prof. Scholz, 1950,<br />

ist Vorsteher <strong>der</strong><br />

Professur für<br />

UmweltnaturundUmweltsozialwissenschaften<br />

an <strong>der</strong> <strong>ETH</strong><br />

<strong>Zürich</strong>, Privatdozent<br />

für Psychologie<br />

an <strong>der</strong> Universität <strong>Zürich</strong> und Partner<br />

<strong>der</strong> «Organization and Decision Making<br />

Consultants» (GOE Zurich). Er wurde<br />

zum fünften Träger <strong>der</strong> König Carl Gustav<br />

XVI Professur 2001/2002 gewählt, und<br />

war am Center für Umwelt und Nachhaltigkeit<br />

an <strong>der</strong> Chalmers Technischen Universität<br />

und Gothenborg Universität<br />

(Schweden) tätig. Prof. Scholz war Gastprofessor<br />

am Departement für Stadtentwicklung<br />

und Planung am MIT<br />

(Boston, USA), Gastprofessor am Institut<br />

für Innovation- und Umwelt-Management<br />

an <strong>der</strong> Karl-Franzens-Universität in<br />

Graz (Österreich) sowie an <strong>der</strong> Universität<br />

für Naturwissenschaften und angewandte<br />

Biowissenschaft in Wien (Österreich).<br />

Er hat Mathematik, Psychologie und Erziehungswissenschaften<br />

studiert (Dipl.-<br />

Math., <strong>der</strong> Universität Marburg, Deutschland,<br />

1976), Sozial Psychologie (Dr. phil.,<br />

Universität Mannheim, Deutschland,<br />

1979) und Kognitive Psychologie (Dr. phil.<br />

habil., Universität Mannheim, Deutschland,<br />

1987). Er hat sich spezialisiert in Entscheidungswissenschaften<br />

und Systemanalyse,<br />

vor allem Spieltheorie, Verhandlungstechnik,<br />

Entscheidungsfindung<br />

unter Unsicherheit, Kognitive- und Organisationspsychologie.<br />

Seine aktuellen<br />

Forschungsgebiete sind umweltbezogene<br />

Mensch-Umwelt Systeme. Die jährlich<br />

stattfindende transdisziplinäre <strong>ETH</strong>-UNS<br />

Fallstudie über nachhaltige Stadt-, Regional-<br />

und Organisationsentwicklung ist<br />

ein wesentlicher Bestandteil <strong>der</strong> UNS<br />

Gruppe.<br />

Regina Schöll<br />

Frau Schöll hat<br />

das Studium <strong>der</strong><br />

Umweltnaturwissenschaften<br />

an <strong>der</strong> <strong>ETH</strong> <strong>Zürich</strong><br />

2003 abgeschlossen.<br />

Sie<br />

hat bei <strong>der</strong> Fallstudie«AppenzellAusserrhoden<br />

– Umwelt Wirtschaft Region» in <strong>der</strong><br />

Textilgruppe mitgewirkt. Frau Schöll war<br />

Praktikantin in <strong>der</strong> Umweltabteilung <strong>der</strong><br />

Elektrowatt Engineering AG (EWE) und<br />

hatte diverse Hilfassistenzstellen am<br />

<strong>ETH</strong>-UNS und im Fach Systemanalyse.<br />

Seit Winter 01/02 ist sie freie Mitarbeiterin<br />

in <strong>der</strong> EWE mit Hauptaufgabe GIS,<br />

Lärmsani-rung SBB, sowie Mitarbeiterin<br />

bei EF Sprachreisen und Mitgestalterin<br />

eines Migros Wettbewerbes.<br />

Dieter<br />

Kaufmann<br />

Herr Kaufmann<br />

ist seit 2002<br />

wissenschaftlicherMitarbeiter<br />

am <strong>ETH</strong>-UNS.<br />

Er ist dort in <strong>der</strong><br />

Vorbereitung,<br />

Planung und<br />

Durchführung<br />

<strong>der</strong> <strong>ETH</strong>-UNS Fallstudie 2003 «Mobilität<br />

und zukunftsfähige Stadtentwicklung –<br />

Freizeit in <strong>der</strong> Stadt Basel» sowie im Textilbereich<br />

tätig. Zuvor war er unter an<strong>der</strong>em<br />

als Einsatzleiter in <strong>der</strong> Notrufzentrale<br />

<strong>der</strong> medicall ag Brüttisellen zuständig für<br />

die Organisation von Sofortmassnahmen<br />

(Assistance) für Personen in medizinischer<br />

Notlage im Ausland, später Koordinator<br />

des internationalen Netzwerks und<br />

Projektassistent für die Geschäftsleitung.<br />

Er verfasste im Auftrag <strong>der</strong> Denkfabrik<br />

Arbeit, Dienststelle Ergänzen<strong>der</strong> Arbeitsmarkt<br />

(EAM) eine umsetzungsorientierte<br />

Studie zur Schaffung von Beschäftigungsplätzen<br />

für Erwerbslose. Zudem war er<br />

Gesamtredaktor des <strong>ETH</strong>-UNS Fallstu-<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> – Autorinnen und Autoren<br />

dienbandes 2000 «Gütertransporte und<br />

Schienenverkehr in <strong>der</strong> Region Zugersee»<br />

an <strong>der</strong> Professur UNS/MUB. Herr Kaufmann<br />

hat Umweltnaturwissenschaften,<br />

mit Vertiefung Umwelthygiene, an <strong>der</strong><br />

<strong>ETH</strong> <strong>Zürich</strong> studiert.<br />

Stéphanie<br />

Engels<br />

Frau Engels hat<br />

im Oktober 2003<br />

das Studium <strong>der</strong><br />

Umweltnaturwissenschaften<br />

an <strong>der</strong> <strong>ETH</strong> <strong>Zürich</strong>abgeschlossen.<br />

Während<br />

des Studiums<br />

hat Sie eine textile Semesterarbeit zum<br />

Thema «Life Cycle Thinking in Sales Marketing<br />

and Production» verfasst und war<br />

während <strong>der</strong> <strong>ETH</strong>-UNS Fallstudie 2002<br />

«Appenzell Ausserrhoden – Umwelt Wirtschaft<br />

Region» in <strong>der</strong> Synthesegruppe<br />

<strong>Textilindustrie</strong> tätig. Sie hat diverse Praktika<br />

im Konsumgüterbereich, bei Lindt &<br />

Sprüngli, Unilever, Revox und im Link<br />

Institut absolviert.<br />

Andreas<br />

Scherrer<br />

Herr Scherrer<br />

schliesst Anfangs<br />

2004 das<br />

Studium <strong>der</strong><br />

Umweltnaturwissenschaften<br />

an <strong>der</strong> <strong>ETH</strong> <strong>Zürich</strong>,<br />

mit Vertiefung<br />

Chemie/<br />

Mikrobiologie und Aquatischen Systemen<br />

ab. In <strong>der</strong> <strong>ETH</strong>-UNS Fallstudie 2002<br />

«Appenzell Ausserrhoden – Umwelt Wirtschaft<br />

Region» war er ebenfalls Mitarbeiter<br />

<strong>der</strong> Synthesegruppe <strong>Textilindustrie</strong>.<br />

Herr Scherrer hat ein Praktikum beim Amt<br />

für Umweltschutz St. Gallen absolviert<br />

und arbeitete temporär bei <strong>der</strong> PTT und<br />

UBS.

Prof. Roland W. Scholz und Regina Schöll<br />

Besitzt die <strong>Schweizer</strong><br />

<strong>Textilindustrie</strong> eine<br />

<strong>Zukunft</strong>?<br />

Text des Vortrages an <strong>der</strong> Generalversammlung des<br />

Textilverbandes Schweiz, am Donnerstag, 22. Mai 2003, 10.00 Uhr,<br />

im Schloss «Hünigen», Konolfingen.<br />

Inhalt<br />

Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2<br />

Blickwinkel und Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3<br />

Die Leitfrage <strong>der</strong> Untersuchung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6<br />

Ein umfassendes Verständnis <strong>der</strong> <strong>Textilindustrie</strong><br />

als Herausfor<strong>der</strong>ung für das Projektteam . . . . . . . . . . . . . . . . . . . 7<br />

Von <strong>der</strong> Systemanalyse zu Aussagen zur <strong>Zukunft</strong><br />

<strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15<br />

Schlussfolgerungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28<br />

Eidgenössische Technische Hochschule <strong>Zürich</strong><br />

Swiss Fe<strong>der</strong>al Institute of Technology Zurich<br />

Natural and Social<br />

Science Interface<br />

<strong>ETH</strong>-UNS<br />

Prof. Dr. Roland W. Scholz<br />

Teil I

2<br />

Das Papier präsentiert eine Analyse<br />

zur <strong>Zukunft</strong>sfähigkeit <strong>der</strong><br />

<strong>Schweizer</strong> <strong>Textilindustrie</strong>. Als<br />

Grundlage dienen zum einen historische<br />

und aktuelle Recherchen zum Strukturwandel<br />

des Wirtschaftszweiges, zu Wertschöpfung,<br />

zu Standortbedingungen, usw.<br />

Zum an<strong>der</strong>en wurde ein Prozess des wechselseitigen<br />

Lernens zwischen dem Lehrstuhl<br />

UNS <strong>der</strong> <strong>ETH</strong> <strong>Zürich</strong> sowie einer Gruppe von<br />

15 Wissenschaftern und Studierenden <strong>der</strong><br />

<strong>ETH</strong> <strong>Zürich</strong> sowie 13 Textilunternehmen aus<br />

<strong>der</strong> Deutschschweiz organisiert, um zu prüfen<br />

unter welchen Bedingungen die <strong>Textilindustrie</strong><br />

am Standort Schweiz nachhaltig<br />

produzieren kann. Die Analyse diskutiert kritische<br />

Fragen wie: «Sprechen die Strukturdaten<br />

für einen weiteren rasanten Substanzverlust<br />

<strong>der</strong> <strong>Textilindustrie</strong> Schweiz?»,<br />

«Stimmen die Firmengrössen?», «Stellen die<br />

Lohnkosten für die <strong>Textilindustrie</strong> einen<br />

Killerfaktor dar?», «Ist <strong>der</strong> Technologie-<br />

Vorsprung <strong>der</strong> <strong>Schweizer</strong> Unternehmen<br />

gefährdet?». Die Diskussion offenbart einen<br />

Handlungszwang <strong>der</strong> <strong>Schweizer</strong> Unternehmen.<br />

Gefor<strong>der</strong>t sind firmenübergreifende<br />

Zusammenfassung<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Kooperationen, um einerseits die Besetzung<br />

<strong>der</strong> Glie<strong>der</strong> <strong>der</strong> Produktionskette einschliesslich<br />

Zulieferer zu sichern. An<strong>der</strong>erseits verlangt<br />

ein wirkungsvolles, effizientes und<br />

Umwelt optimiertes Agieren im internationalen<br />

Marktauftritt, in <strong>der</strong> Produktinnovation,<br />

in <strong>der</strong> Ausbildungs- und Nachwuchssicherung,<br />

beim Zugang zu fairen Kapitaldienstleistungen,<br />

in <strong>der</strong> Ressourcen- und<br />

Energienutzung verstärkte Kooperationen.<br />

Dies verlangt von den Unternehmen ein<br />

Umdenken und neue Strategien im wechselseitigen<br />

Umgang. Gefor<strong>der</strong>t sind Kooperation<br />

und gemeinsam getragene Aktionen,<br />

Projekte und Sub- o<strong>der</strong> Superfirmen, mit<br />

denen sich die <strong>Schweizer</strong> Unternehmen und<br />

ihre Produkte erfolgreich im Weltmarkt positionieren<br />

können. Im Sinne eines «sustainable<br />

entrepreneurship» sind hier die besten<br />

und innovativsten Unternehmen gefor<strong>der</strong>t,<br />

einer Auflösung <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

entgegenzuwirken und damit verbundene<br />

negative ökonomische, ökologische<br />

und soziale Folgen sowohl für die<br />

Schweiz als auch weltweit zu vermeiden.

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 3<br />

Blickwinkel und Grundlagen<br />

Es mag vielleicht ungewöhnlich<br />

erscheinen, dass sich ein angewandtes<br />

Lehrforschungsprojekt<br />

des Departements Umweltnaturwissenschaften<br />

<strong>der</strong> <strong>ETH</strong> <strong>Zürich</strong> mit <strong>der</strong> <strong>Zukunft</strong> <strong>der</strong><br />

<strong>Textilindustrie</strong> beschäftigt. Wir erlauben uns<br />

deshalb zunächst den Blickwinkel und die<br />

Grundlagen unserer Untersuchung darzulegen.<br />

Ausgangspunkt für die vorliegende<br />

Analyse war die <strong>ETH</strong>-UNS Fallstudie des<br />

Jahres 2002 mit zum Thema Umwelt-<br />

Wirtschaft-Region. Diese Studie wurde in<br />

Zusammenarbeit mit dem Kanton Appenzell<br />

Ausserrhoden unter gemeinsamer Führung<br />

von Landammann und Volkswirtschaftsdirektor<br />

Dr. Hans Altherr und Prof. Dr. Roland<br />

W. Scholz, Professur für Umweltnatur- und<br />

Umweltsozialwissenschaften an <strong>der</strong> <strong>ETH</strong><br />

<strong>Zürich</strong>, durchgeführt. Leitfrage dieses Projektes<br />

war, unter welchen Bedingungen die<br />

tragenden Wirtschaftszweige des Halbkantons<br />

Appenzell Ausserrhoden eine <strong>Zukunft</strong><br />

besitzen würden.<br />

Nun ist Ausserrhoden einer <strong>der</strong><br />

Kantone <strong>der</strong> Schweiz, welcher<br />

schon seit dem 18. Jahrhun<strong>der</strong>t<br />

durch Protoindustrialisierung genannte Formen<br />

<strong>der</strong> Frühindustrialisierung einschlägig<br />

durch die <strong>Textilindustrie</strong> geprägt war. Die<br />

Appenzeller Studie bildet also den Ausgangspunkt<br />

zu dem vorliegenden Referat.<br />

Sie ist die 9. <strong>ETH</strong>-UNS Fallstudie. Diese Art<br />

von Fallstudien ist ein neuer Typ von<br />

Wechselseitiges Lernen<br />

Lehrforschung und wesentliches<br />

zwischen Hochschule und<br />

Grundprinzip <strong>der</strong> Arbeit ist die Trans-<br />

Praxis, um<br />

disziplinarität, d.h., das wechselseiti- Voraussetzungen für die<br />

ge Lernen von Hochschule und Pra- <strong>Zukunft</strong>sfähigkeit <strong>der</strong><br />

xis. Das Projekt-Team, 36 Studierende <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

des 9. Semesters des Departements zu schaffen<br />

Umweltnaturwissenschaften, acht<br />

Lehrpersonen sowie drei Lehrstühle und<br />

eine Professur <strong>der</strong> <strong>ETH</strong> <strong>Zürich</strong> sowie die<br />

Professur Regionalökonomie <strong>der</strong> HSG St.<br />

Gallen (Prof. Dr. Martin Bösch) beschäftigte<br />

sich 14 Wochen lang mit <strong>der</strong> Positionierung<br />

und den <strong>Zukunft</strong>s-Chancen von Industrie-<br />

Abbildung 1: Die Proto-Industrialisierung führte früh zur Verbindung von<br />

Mo<strong>der</strong>ne und Tradition. Dieses, bereits 1805 in Bühler, AR, aus Holz erbaute<br />

Langgebäude diente als Mietwohnanlage für die Arbeiterschaft <strong>der</strong> Firma Rudolf<br />

Bin<strong>der</strong>. Auch die Kurzlebigkeit und <strong>der</strong> stete Wandel von bestimmten industriellen<br />

Produkten kann an diesem Haus erkannt werden. Das erste von zweien dieser<br />

Häuser wurde bereits im Jahre 1830 und das zweite im Jahre 1909 abgebrochen<br />

(Quelle: Staatsarchiv Appenzell Ausserrhoden).<br />

1 Die <strong>Textilindustrie</strong> wurde in <strong>der</strong> <strong>ETH</strong>-UNS Fallstudie 2002 als eine von drei exemplarisch untersuchten<br />

Wirtschaftszweigen analysiert. Daneben wurden die Sägereien und Käsereien/Molkereien als<br />

Beispiele für die 1. Transformationsstufe von Holz- und Milchprodukten untersucht. Die Studie im Jahr<br />

2002 bezog sich auf den Kanton Appenzell Ausserhoden (siehe Schöll, R., Hofer, A. & Kooijman C. (2003).<br />

Appenzeller <strong>Textilindustrie</strong>. In R.W. Scholz, M. Stauffacher, S. Bösch & P. Krütli (Hrsg.). 2003. Umwelt<br />

Wirtschaft Region – Der Fall Appenzell Ausserrhoden. <strong>Zürich</strong>: Rüegger.). Im vorliegenden Bericht beziehen<br />

wir uns auf die <strong>Textilindustrie</strong> <strong>der</strong> gesamten Schweiz.

4<br />

zweigen. Ein Drittel dieses Grossprojektes<br />

befasste sich exklusiv mit<br />

<strong>der</strong> <strong>Textilindustrie</strong>1 . Von Seiten <strong>der</strong><br />

Hochschule war hier an <strong>der</strong> <strong>ETH</strong><br />

neben <strong>der</strong> Professur <strong>ETH</strong>-UNS im<br />

Bereich Textil das Institut für<br />

Automatisierte Produktion (Prof. Dr.<br />

Urs Meyer, Dr. Marion Tobler und Dr.<br />

Maria Andrea Weber) beteiligt. Das<br />

Grundprinzip <strong>der</strong> Fallstudien ist, dass<br />

von <strong>der</strong> Problemlage, hier <strong>der</strong><br />

Nachhaltigkeits-Check für den Wirtschaftszweig<br />

<strong>Textilindustrie</strong>, methodengestützt2 ,<br />

produktorientiert3 Umweltnaturwissenschafter<br />

<strong>der</strong> <strong>ETH</strong> sind<br />

Systemwissenschafter<br />

eines neuen Typs. Sie können<br />

zur Lösung von komplexen,<br />

gesellschaftlich<br />

relevanten, Problemen<br />

beitragen, bei denen<br />

Umweltbezüge von zentraler<br />

Bedeutung sind<br />

und wirkungsorientiert<br />

vorgegangen wird. Hierunter ist zu verstehen,<br />

dass mit den Fallstudien ein radikaler<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Ausbruch aus dem Elfenbeinturm vorgenommen<br />

wird. Eines <strong>der</strong> wichtigsten Projektziele<br />

ist, dass die Zusammenarbeit zwischen<br />

Theorie und Praxis realisiert wird. Die<br />

<strong>Textilindustrie</strong> erwies sich als überaus spannendes<br />

Feld für das wechselseitige Lernen<br />

zwischen Hochschule und Praxis, da <strong>der</strong><br />

Transformationsprozess vom Industriezeitalter<br />

in die postindustrielle Gesellschaft eine<br />

Vielzahl von neuen Fragestellungen aufwirft,<br />

welche sich schlussendlich nur angemessen<br />

beantworten lassen, wenn das<br />

Wissenschaftswissen mit dem Wissen <strong>der</strong><br />

Systemexperten aus <strong>der</strong> Industrie zusammengebracht<br />

wird (siehe Tabelle 1).<br />

Tabelle 1: Daten zur <strong>ETH</strong>-UNS Fallstudie 2002 «Appenzell Ausserrhoden – Umwelt Wirtschaft Region».<br />

• ca. 1 Jahr Vorbereitung (Prof. Dr. R.W. Scholz mit 3 MitarbeiterInnen, Besuche/<br />

Interviews/Besichtigungen von 9 Textilbetrieben)<br />

• Kooperation mit Institut für Automatisierte Produktion Prof. Dr. U. Meyer, Dr. M. Tobler, Dr. M.A.<br />

Weber<br />

• 36 Studierende arbeiten pro Person während 14 Wochen (mindestens) 336 Stunden (davon 10<br />

Studierende im Textilbereich � 3’360 h)<br />

• 8 Firmenleitungen, 1 Verteter Textilverband Schweiz, 2 Banker, 2 Vertreter von Gemeinden, 1<br />

Landammann und 1 Wirtschaftsför<strong>der</strong>er treffen sich in 10 Monaten 6 mal in einer Begleitgruppe<br />

• Erfahrungstage (alle Studierende arbeiten einen Tag in den Betrieben) / Gespräche / Recherchen<br />

• 3 Studierende und 1 Mitarbeiter führen die Arbeiten nach Abschluss <strong>der</strong> Studie fort<br />

(«Auftrag/Sponsoring» des Textilverbandes)<br />

2 Siehe dazu das Buch: Scholz, R.W., & Tietje, O. (2002). Embedded Case Study Methods. Integrating<br />

quantitative and qualitative knowledge. Thousand Oaks: Sage Publications.<br />

3 Der Bericht zur <strong>ETH</strong>-UNS Fallstudie erscheint als Buch: Scholz, R.W., Stauffacher, M., Bösch, S. & P. Krütli<br />

(2003). Umwelt Wirtschaft Region – Der Fall Appenzell Ausserrhoden: Verlag Rüegger.

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 5<br />

Vermutlich stellt sich <strong>der</strong> Leser an<br />

dieser Stelle die Frage, warum<br />

ausgerechnet die Umweltnaturwissenschafter<br />

<strong>der</strong> <strong>ETH</strong> <strong>Zürich</strong> für diese<br />

Studie prädestiniert sind und welchen Stellenwert<br />

Umweltfragen bei <strong>der</strong> Studie besitzen.<br />

Um Missverständnissen vorzubeugen,<br />

sei dargelegt, dass auch wir <strong>der</strong> Meinung<br />

sind, dass die Umweltnaturwissenschafter<br />

keine Textiler sind. Einige Studierende wählen<br />

zwar den Bereich <strong>der</strong> textilen Produktion<br />

als Vertiefung in <strong>der</strong> Technologieausbildung<br />

und jedes Jahr finden sich auch einige<br />

Diplomarbeiten in diesem Gebiet. Jedoch<br />

wollen wir in keiner Weise Etikettenschwindel<br />

betreiben. Die Umweltnaturwissenschafter<br />

betrachten sich als Experten für die<br />

Analyse komplexer, gesellschaftlich relevanter<br />

Probleme, bei denen Umweltfragen von<br />

zentraler Bedeutung sind. Dies ist zweifelsohne<br />

bei <strong>der</strong> <strong>Textilindustrie</strong> gegeben.<br />

Inwieweit nun in einer Fallstudie bestimmte<br />

Umweltfragen behandelt werden und welchen<br />

Stellenwert sie bekommen, wird nicht<br />

a priori entschieden, son<strong>der</strong>n wird – den<br />

Prinzipien <strong>der</strong> Transdisziplinarität folgend –<br />

gemeinsam mit den Fallakteuren bestimmt.<br />

Am Projekt und an dem<br />

In <strong>der</strong> Studie findet sich<br />

Prozess <strong>der</strong> Problemdefi-<br />

das Wissen von 13<br />

nition und Problembear- Firmenleitungen und<br />

beitung nahmen – den Prinzipien <strong>der</strong> vom Textilverband<br />

Transdisziplinarität folgend – die Fir- Schweiz<br />

menleitungen <strong>der</strong> Firmen AG Cilan<strong>der</strong>,<br />

Eschler AG, Eduard Tanner AG, Eisenhut<br />

& Co. AG, Knecht AG, Hermann Koller AG,<br />

Sefar AG, Signer & Co. AG sowie die Weberei<br />

Appenzell AG teil. In <strong>der</strong> Nachbearbeitung<br />

und Extrapolation <strong>der</strong> Fallstudie auf die<br />

gesamte Schweiz, über welche hier berichtet<br />

wird, beteiligten sich die Firmen H. Bühler<br />

AG, Jenny Fabrics AG, Spoerry & Co AG sowie<br />

die WR Weberei Russikon AG. Herr Dr.<br />

Thomas <strong>Schweizer</strong>, Direktor <strong>der</strong> Geschäftsstelle<br />

<strong>Zürich</strong>, Textilverband Schweiz, betreute<br />

das Projekt über die gesamte Laufzeit.<br />

Abbildung 2: Neben vielen Interviews und Firmenbesuchen wurde <strong>der</strong> Prozess des<br />

wechselseitigen Lernens in mehreren Begleitgruppentreffen, Bewertungsveranstaltungen<br />

und Lernwerkstätten organisiert.

6<br />

Die Leitfrage <strong>der</strong> Untersuchung<br />

Die Leitfrage sowie die gesamte<br />

Untersuchung wurde in enger<br />

Abstimmung mit den vorstehenden<br />

Firmenleitungen durchgeführt. In den<br />

Diskussionen mit den Firmenleitungen kam<br />

zum Ausdruck, dass die Verbesserung <strong>der</strong><br />

Umweltleistung zwar nach wie vor ein zentrales<br />

Problem darstellt. Gleichermassen<br />

wurde die Frage <strong>der</strong> Auslagerung von<br />

Produktionsstandorten als relevante und im<br />

Rahmen einer <strong>ETH</strong>-UNS Fallstudie sinnvoll<br />

bearbeitbare Frage angesehen. Als zentrale<br />

und für alle Beteiligten brennende Frage<br />

wurde jedoch formuliert:<br />

Welche Perspektiven eröffnen sich<br />

<strong>der</strong> <strong>Textilindustrie</strong> in <strong>Zukunft</strong> und<br />

was muss gegeben sein, damit die<br />

Textilbetriebe im Raum Appenzell<br />

Ausserrhoden auch in 20 Jahren<br />

noch nachhaltig in Harmonie<br />

mit <strong>der</strong> Umwelt sowie regionalen<br />

sozioökonomischen Bedürfnissen<br />

wirtschaften können?<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Diese Frage wurde im «Fallstudien-<br />

Slang» auch als Nachhaltigkeits-<br />

Check <strong>der</strong> Appenzeller bzw.<br />

<strong>Schweizer</strong> <strong>Textilindustrie</strong> bezeichnet. Anliegen<br />

<strong>der</strong> Untersuchung ist es, herauszufinden,<br />

ob und wie sich die <strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong><br />

<strong>Textilindustrie</strong> nachhaltig sichern lässt.<br />

Berücksichtigt wurden in <strong>der</strong> Untersuchung<br />

externe Rahmenbedingungen und (Standort-)Faktoren,<br />

welche als beschränkt beeinflussbar<br />

zu betrachten sind. Einem entscheidungstheoretischen<br />

Ansatz folgend, standen<br />

jedoch die beeinflussbaren Faktoren im<br />

Zentrum. Das heisst, es sollte vornehmlich<br />

herausgefunden werden, welche Handlungsmöglichkeiten<br />

die Betriebe besitzen,<br />

um zur <strong>Zukunft</strong>sfähigkeit <strong>der</strong> <strong>Textilindustrie</strong><br />

beizutragen, einschliesslich einer Optimierung<br />

<strong>der</strong> Umweltperformance.

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 7<br />

Ein umfassendes Verständnis <strong>der</strong> <strong>Textilindustrie</strong><br />

als Herausfor<strong>der</strong>ung für das<br />

Projektteam<br />

Im Projekt-Team hatten jedoch nur<br />

wenige Beteiligte fundiertes Vorwissen<br />

über die <strong>Textilindustrie</strong>. Von<br />

Nutzen war, dass einige Studierende im<br />

Rahmen <strong>der</strong> obligatorischen Technikausbildung<br />

an <strong>der</strong> <strong>ETH</strong>, Semesterarbeiten im Bereich<br />

<strong>der</strong> textilen Produktion erstellt hatten.<br />

Der Leiter des Projektes, Prof. Scholz (<strong>ETH</strong>-<br />

UNS), konnte auf einige Kenntnisse <strong>der</strong><br />

Branche zurückgreifen, welche er im privatwirtschaftlichen<br />

Rahmen bei <strong>der</strong> Konstruktion<br />

von «Credit Rating Systemen» für<br />

Regionalbanken in Deutschland und <strong>der</strong><br />

Schweiz gesammelt hatte. Eine Herausfor<strong>der</strong>ung<br />

bestand für das Projektteam nun<br />

darin, das kleine und vielleicht sogar auch<br />

Teile des grossen Einmaleins <strong>der</strong> <strong>Textilindustrie</strong><br />

zu erlernen.<br />

Ein erster Schritt bestand in<br />

Vulnerabilitätsanalyse<br />

einer Systemanalyse und<br />

<strong>der</strong> Betriebe über eine<br />

<strong>der</strong> Erstellung eines Systemanalyse <strong>der</strong><br />

Systemmodells in dem die wesent- <strong>Textilindustrie</strong> zum<br />

lichen, die <strong>Zukunft</strong> bestimmenden nachhaltigen Handeln<br />

Einflussfaktoren erfasst werden.<br />

Zentral dafür sind (a) eine historische Analyse<br />

<strong>der</strong> <strong>Textilindustrie</strong> und insbeson<strong>der</strong>e ein<br />

vertieftes Studium <strong>der</strong> Krisenzyklen seit<br />

1980, (b) die Darstellung und Rekonstruktion<br />

von Produktions- und Wertschöpfungsketten<br />

(Abbildung 3) sowie (c) ein Einblick in<br />

die Kultur und die Erfassung des Wissens <strong>der</strong><br />

Unternehmen. Letzteres wurde mit Hilfe von<br />

halb tägigen Firmenbesuchen bei 13 Unternehmen<br />

durchgeführt. In Form von zwei- bis<br />

dreistündigen Interviews wurde hier für die<br />

einzelnen Unternehmen (d) eine Vulnerabilitäts-Analyse<br />

vorgenommen, in <strong>der</strong> Gefahrenmomente<br />

bestimmt wurden, welche den<br />

Fortbestand <strong>der</strong> Unternehmen gefährden.

8<br />

natürliche/synthetische Fasern<br />

Garnherstellung<br />

Flächenherstellung<br />

Veredlung<br />

Sticken, Scherlen<br />

Konfektion*<br />

* In Fallstudie<br />

nicht behandelt<br />

textiles Endprodukt<br />

Fasern<br />

1.<br />

Vorbereitung<br />

2.<br />

Weben<br />

3.<br />

Kontrolle<br />

1.<br />

Vorbehandeln<br />

2.<br />

Färben<br />

3.<br />

Appretieren<br />

Anlieferung<br />

Fasern<br />

reinigen<br />

Strecken<br />

Kannen<br />

transportieren<br />

Garn<br />

Stoff<br />

transportieren<br />

Stoffe<br />

roh<br />

Gatter<br />

bestücken<br />

Zwischenkontrolle<br />

Karden<br />

Kämmen<br />

Vorgarn<br />

spinnen<br />

Kannen<br />

transportieren<br />

Kämmwickel<br />

transportieren<br />

Ringspinnen<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Strecken<br />

Kämmerei<br />

vorbereiten<br />

Spulen<br />

Schären Zetteln Kettbaum<br />

Einfädeln<br />

Schussgarn<br />

vorbereiten<br />

Bindung<br />

definieren<br />

Einteilen Sengen Entschlichten<br />

Zwischenkontrolle<br />

Appretieren<br />

(chemisch/<br />

mechanisch)<br />

Aufschneiden<br />

<strong>der</strong> Fäden<br />

nur Baumwolle<br />

Kalandrieren<br />

Fäden aufstellen<br />

und abschneiden<br />

Rahmen- o<strong>der</strong><br />

Schrunpftrocknen<br />

Kondensieren<br />

Mercerisieren<br />

Laugieren<br />

Abkochen<br />

Bleichen<br />

Waschen<br />

Krumpfen<br />

Kettbaum<br />

wechseln<br />

Warenschau<br />

Trocknen<br />

Färben<br />

Kontrolle Aufrollen<br />

Garn<br />

Rohgewebe<br />

Abtrocknen<br />

Endkontrolle<br />

Abbildung 3: Rekonstruktion <strong>der</strong> textilen Produktionskette als Voraussetzung für eine Systemanalyse und einen Nachhaltigkeits-Check<br />

<strong>der</strong> Branche.<br />

Stoffe<br />

veredelt<br />

Abtransport

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 9<br />

Erste Erkenntnisse und Aussagen<br />

lagen bei diesem Vorgehen schnell<br />

auf dem Tisch. Am Beispiel <strong>der</strong><br />

Wertschöpfungsanalyse (siehe Tabelle 2)<br />

aber auch an <strong>der</strong> Produktionskettenanalyse<br />

(siehe Abbildung 3) wurde schnell deutlich,<br />

dass <strong>der</strong> Spiel- und Handlungsraum <strong>der</strong><br />

<strong>Schweizer</strong> <strong>Textilindustrie</strong> sehr eingeschränkt<br />

ist. So ist die Marge in <strong>der</strong> gesamten Wertschöpfung<br />

für die meisten Betriebe äusserst<br />

gering, da die bewirtschaftete Produktionskette<br />

in <strong>der</strong> Regel nur aus wenigen Glie<strong>der</strong>n<br />

besteht. Zentral ist in einem solcherweise<br />

strukturierten System das Zusammenspiel<br />

mit <strong>der</strong> Vor- und Nachprozesskette, materiell<br />

wie finanziell.<br />

Im Projekt wurden aus diesem<br />

Wertschöpfungsanalysen<br />

Grund exemplarische Wert-<br />

offenbaren einen schmaschöpfungsrechnungen<br />

für len Handlungsspielraum<br />

Herrenhemd, Büstenhalter, Sporttrikot<br />

und Mehlsieb durchgeführt. Die<br />

Kalkulationen offenbaren die schmale Marge<br />

aber auch die besseren Möglichkeiten im<br />

attraktiven Hochqualitätssegment, welche<br />

für das unternehmerische Handeln vieler<br />

<strong>Schweizer</strong> Unternehmen gegenwärtig den<br />

Zielbereich darstellt.<br />

Tabelle 2: Wertschöpfungsberechnung für ein Velo-Shirt aus 100% PES – weiss für Druck – bedruckt – konfektioniert<br />

(alle Angaben in CHF).<br />

Produzierendes Preis Produzierendes Preis<br />

Land Land<br />

Verkauf <strong>Schweizer</strong> Fachhandel <strong>Schweizer</strong> Warenhaus<br />

Marke (Funktionalität) Gonso (hoch) Nicht Markenartikel (minimal)<br />

Garn Europa 2.50 Europa 2.-<br />

Stricken Schweiz 1.25 Italien 0.50<br />

Fertigware Schweiz 1.25 Italien 0.70<br />

Zuschnitt Deutschland 2.- Italien 1.50<br />

Druck Deutschland 10.- Italien 7.-<br />

Konfektion Portugal 11.- Italien 5.-<br />

Verpackung Portugal 1.- Italien 1.-<br />

Einstandspreis 39.50 26.-<br />

Preis im Laden 130.- 80.-

10<br />

Bereits die Kerndaten <strong>der</strong> <strong>Schweizer</strong><br />

<strong>Textilindustrie</strong> (ohne Bekleidung)<br />

lassen erkennen, dass die <strong>Textilindustrie</strong><br />

auch heute noch einen für die<br />

<strong>Schweizer</strong> Wirtschaft wesentlichen Bereich<br />

darstellt. Dies belegen die Anzahl <strong>der</strong> Beschäftigten<br />

(siehe Tabelle 3), welche immerhin<br />

ca. 3,6‰ <strong>der</strong> erwerbstätigen Bevölkerung<br />

umfasst. Herausragend ist vergleichsweise<br />

die Exportbilanz, welche mit einer Exportsumme<br />

von 2,5 Mia. Franken4 die Textil-<br />

• Anzahl Beschäftigte: 15’4008 6 = 3.6‰ 7 <strong>der</strong> erwerbstätigen Bevölkerung<br />

• Anzahl Unternehmen: 708 (Grossbetriebe: 4) 7 , ca. 80% davon in <strong>der</strong> Ostschweiz<br />

• Umsatz: CHF 2.47 Mia. 6 (Produktion v. Waren und Dienstleistungen CH gesamt: CHF 759 Mia. 8 )<br />

• Gewinn: ?<br />

• Export Textil: CHF 2.53 Mia. 6 (Export CH gesamt: 170 Mia. 8 )<br />

• Import Textil: CHF 2.35 Mia. 6 (Import CH gesamt: 156 Mia. 8 )<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

industrie (ohne Bekleidungsindustrie) als<br />

einen <strong>der</strong> wichtigsten Exportzweige <strong>der</strong><br />

Schweiz ausweist5 . Eine etwas differenzierte<br />

Analyse <strong>der</strong> Absatzkennzahlen (siehe Abbildung<br />

4) zeigt, dass bei den Absatzmärkten<br />

eine ausgeprägte bis überstarke EU-Abhängigkeit<br />

besteht. Insbeson<strong>der</strong>e die Zusammenarbeit<br />

mit den unmittelbaren Nachbarlän<strong>der</strong>n<br />

Deutschland, Österreich, Italien und<br />

Frankreich dominieren die Aussenhandelsbilanz.<br />

Tabelle 3: Kerndaten <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> für das Jahr 2001 (ohne Bekleidung).<br />

4 Textilverband Schweiz (Juli 2003). http://www.swisstextiles.ch/de/industrie/tbilanz/ d_ind_ahandel_01.cfm<br />

5 Für Aussenhandel <strong>der</strong> wichtigsten Güter <strong>der</strong> Schweiz vgl. Bundesamt für Statistik (2003). Statistisches<br />

Lexikon <strong>der</strong> Schweiz – Premium. http://www.jahrbuch-stat.ch/bfsfiles/JB2003-0607.pdf<br />

6 Textilverband Schweiz (2003). http://www.swisstextiles.ch/de/download/TWZAusgabe2003.pdf<br />

7 Bundesamt für Statistik (Juli 2003). Statistik Schweiz – 6 Industrie und Dienstleistungen.<br />

http://www.bfs.admin.ch/stat_ch/ber06/bz01/dffr06.htm<br />

8 Bundesamt für Statistik (2003). Statistisches Lexikon <strong>der</strong> Schweiz – Premium. http://www.jahrbuchstat.ch/bfsfiles/D-JE4.2.2.xls

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 11<br />

Die historischen Analysen offenbaren,<br />

dass im Zeitfenster <strong>der</strong> letzten<br />

150 Jahre die Anzahl <strong>der</strong><br />

Beschäftigten unterschiedlichen Schwankungen<br />

ausgesetzt war. Abbildung 5 zeigt<br />

jedoch, dass es in einzelnen Segmenten<br />

durch Technologie- o<strong>der</strong> Marktverän<strong>der</strong>ungen<br />

auch zu Aufschwüngen gekommen<br />

USA<br />

137<br />

68<br />

ist. Die Produktions- und Umsatzent-<br />

Die starke EU-Abhängigwicklungen<br />

seit 1990 (siehe Abbilkeit<br />

darf sich nicht zu<br />

dung 6) sind <strong>der</strong> Branche bekannt. Es einem grundsätzlichen<br />

liegt seit geraumer Zeit ein langsa- Problem entwickeln<br />

mer, aber stetiger Rückgang vor, <strong>der</strong><br />

insgesamt zu einer eindrücklichen Produktionsabnahme<br />

von 39,5% seit 1990 geführt<br />

hat (Referenzperiode: 1. Quartal 2003).<br />

Import-Exportflüsse Textilien 2001 in Mio. CHF<br />

Staat<br />

Export<br />

Import<br />

Anteil Export in EU-Län<strong>der</strong> am Gesamtexport 2001: 70.3%<br />

+8%<br />

Verän<strong>der</strong>ung<br />

seit 1990<br />

F<br />

239<br />

166<br />

UK<br />

125<br />

64<br />

-55%<br />

-36%<br />

NL<br />

58<br />

97<br />

-26%<br />

I<br />

320<br />

427<br />

-38%<br />

-51%<br />

-43%<br />

D<br />

625<br />

736<br />

-16%<br />

A<br />

178<br />

187<br />

Asien<br />

180<br />

177<br />

Abbildung 4: Absatzmärkte und Lieferlän<strong>der</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong>. Augenfällig ist die starke<br />

Abhängigkeit von den EU-Län<strong>der</strong>n (Zahlen <strong>der</strong> Eidgenössischen Zollverwaltung, 2002.<br />

http://www.zoll.admin.ch/d/aussen/zahlen/zahlen.phb).<br />

9 Bundesamt für Statistik (Juli 2003). Statistik Schweiz – 6 Industrie und Dienstleistungen.<br />

http://www.bfs.admin.ch/stat_ch/ber06/dufr06.htm

12<br />

Erwerbstätige [Tausend]<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Aufkommen<br />

Depression<br />

Stickmaschinen WK I 30er Jahre WK II<br />

Wolle<br />

Naturseide<br />

Übrige<br />

Stickerei<br />

Baumwolle<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

1880 1890 1900 1910 1920<br />

Jahr<br />

1930 1940 1950 1960<br />

Abbildung 5: Dynamik <strong>der</strong> Beschäftigtenzahlen in verschiedenen Segmenten <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

zwischen 1880 bis 1960. Die Grauen Balken identifizieren Ursachen für An- und Absteigen.<br />

(Verän<strong>der</strong>t nach: Bundesamt für Statistik, 2003. www.statistik.admin.ch/ch150/dch70.htm).<br />

% zum Jahresdurchschnitt 1990<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

Relative Produktionsentwicklung<br />

in <strong>der</strong> Periode 1990 bis 2002<br />

(Quelle BfS)<br />

Relative Umsatzentwicklung<br />

in <strong>der</strong> Periode 1990 bis 2. Quartal 2003<br />

(Quelle BfS)<br />

0<br />

1988 1990 1992 1994 1996 1998 2000 2002 2004<br />

Abbildung 6: Dynamik <strong>der</strong> Produktion und Umsatzentwicklung in <strong>der</strong> schweizerischen Textil- und Bekleidungsindustrie<br />

in den letzten 12 Jahren<br />

(Zahlen aus: Bundesamt für Statistik, Juli 2003. http://www.bfs.admin.ch/stat_ch/ber06/ dufr06.htm).

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 13<br />

%<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

Vollzeit-Beschäftigte<br />

(1992 = 100%)<br />

30<br />

20<br />

10<br />

0<br />

Sekundärsektor <strong>Textilindustrie</strong><br />

1990 1995 2000 2005<br />

Auch die aktuellsten Ent-<br />

Die <strong>Textilindustrie</strong><br />

wicklungen (siehe Abbil-<br />

Schweiz befindet sich<br />

dung 7) machen ersicht- weiterhin in einem<br />

lich, dass <strong>der</strong> Schrumpfungsprozess Konsolidierungsprozess<br />

kontinuierlich voranschreitet. Bemerkenswert<br />

ist, dass im aktuellen Zeitfenster,<br />

in <strong>der</strong> Zeit zwischen 1998–2001 <strong>der</strong><br />

Rückgang in <strong>der</strong> <strong>Textilindustrie</strong> höher liegt<br />

als im Durchschnitt des sekundären Sektors<br />

(Abbildung 8). Dies ist sicher als Indikator<br />

anzusehen, dass die Branche weiter unter<br />

Druck ist.<br />

Abbildung 7: Der Rückgang <strong>der</strong> Beschäftigtenzahlen in <strong>der</strong> <strong>Textilindustrie</strong> ist grösser als im Durchschnitt<br />

des Sekundärsektors in <strong>der</strong> Schweiz (ohne Bekleidung; dort ist <strong>der</strong> Rückgang noch markanter). (Quelle:Textilverband<br />

Schweiz (2003). http://www.swisstextiles.ch/de/download/TWZAusgabe2003.pdf. Der unterschiedliche<br />

Trend wird durch ein schwächeres Abflachen an<strong>der</strong>er Industriezweige verursacht, einzelne<br />

Branchen konnten gar die Beschäftigtenzahlen im angegebenen Zeitraum steigern (vgl. Bundesamt für<br />

Statistik (2003). Statistisches Lexikon <strong>der</strong> Schweiz – Premium. Beschäftigte nach Wirtschaftszweig. Quartalswerte<br />

1995 bis 2002. http://www.jahrbuch-stat.ch/bfsfiles/JB2003-0607.pdf).<br />

Branchen mit Beschäftigungsverlusten, 1998–2001<br />

Versicherungsgewerbe 66<br />

Tabakverarbeitung 16<br />

Interessenvertretungen/Vereinigungen 91<br />

GH und HV 51<br />

Energieversorgung 40<br />

H. v. sonstigen Fahrzeugen 35<br />

Verlag, Druck, Vervielfältigung 22<br />

Papier- und Kartongewerbe 21<br />

H. Nahrungsmittel und Getränken 15<br />

Detailhandel und Reparatur 52<br />

Gewinnung von Steinen und Erden, sonstiger Bergbau 10–14<br />

H. sonstiger nichtmetallischer Mineralien 26<br />

Maschinenbau 29<br />

Schifffahrt 61<br />

Erzeugung und Bearbeitung von Metall 27<br />

Persönliche Dienstleistungen 93<br />

H. v. Bekleidung und Pelzwaren 18<br />

Textilgewerbe 17<br />

H. Bürowaren und EDV-Geräten 30<br />

H. v. Le<strong>der</strong>waren und Schuhen 19<br />

0% –5% –10% –15% –20% –25% –30% –35% –40% –45% –50%<br />

Abbildung 8: Reduktion <strong>der</strong> Beschäftigungszahlen in verschiedenen <strong>Schweizer</strong> Branchen (Quelle:<br />

Bundesamt für Statistik (Juli 2003). Statistik Schweiz: 6 Industrie und Dienstleistungen – Betriebszählung.<br />

http://www.bfs.admin.ch/stat_ch/ber06/bz01/dffr06.htm).

14<br />

Das insgesamt schwierige Ar-<br />

Die hohen Umweltbeiten<br />

in <strong>der</strong> Branche kommt<br />

standards <strong>der</strong> <strong>Schweizer</strong><br />

<strong>Textilindustrie</strong> stellen<br />

zudem in vielfältigen Um-<br />

eine Chance dar, aus <strong>der</strong> weltrisiken und risikobehafteten<br />

ein Wettbewerbsvorteil Umweltbeziehungen zum Ausdruck.<br />

resultieren kann<br />

Abbildung 9 präsentiert das gesamte<br />

Feld von Umweltanfor<strong>der</strong>ungen auf<br />

<strong>der</strong> Ressourcenseite, auf <strong>der</strong> Seite <strong>der</strong> Emissionen<br />

sowie die Zertifizierung, welche in<br />

den letzten Jahren als eine typische Anfor<strong>der</strong>ung<br />

von verschiedenen Anspruchsgruppen,<br />

wie etwa Kunden o<strong>der</strong> Banken, als<br />

Umweltqualitätsanfor<strong>der</strong>ung an die Betriebe<br />

gerichtet wurde.<br />

Energie<br />

Wasser<br />

Chemikalien<br />

Rohstoffe<br />

Frischluft<br />

<strong>Textilindustrie</strong><br />

Zertifizierung<br />

Abwasser<br />

Treibhausgase<br />

Abluft<br />

Feste Abfälle<br />

Lärm<br />

Bodenverschmutzung<br />

Abbildung 9: Die <strong>Textilindustrie</strong> im Brennpunkt von potentiellen Umweltrisiken,<br />

die für die <strong>Schweizer</strong> Unternehmen aber auch Chancen darstellen.<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Umweltanfor<strong>der</strong>ungen und Umweltqualität<br />

stellen für die<br />

<strong>Schweizer</strong> <strong>Textilindustrie</strong> jedoch<br />

nicht nur eine grosse Bedrohung dar. Aus<br />

unserer Sicht bildet die Nachfrage nach Umweltstandards<br />

eine <strong>der</strong> grössten Chancen<br />

für die Branche. Voraussetzung zur Realisation<br />

dieser Chance ist jedoch, dass auf <strong>der</strong><br />

Seite des Käufermarktes Umweltstandards<br />

gefor<strong>der</strong>t werden und international inhumane<br />

Produktionsbedingungen beseitigt<br />

werden (siehe Abbildung 10).<br />

Abbildung 10: Archaische und umwelthygienisch<br />

wie humanitär sowie ökologisch bedenkliche Produktionsbedingungen<br />

sollten auch in Entwicklungslän<strong>der</strong>n,<br />

wie hier in Marokko, bald <strong>der</strong> Vergangenheit<br />

angehören (Foto: Andreas Hofer, 2003).

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 15<br />

Von <strong>der</strong> Systemanalyse zu Aussagen zur<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Die Systemanalyse erfolgte zielgerichtet<br />

unter <strong>der</strong> Leitfrage <strong>der</strong> <strong>Zukunft</strong>sfähigkeit<br />

bzw. <strong>der</strong> Nachhaltigkeit<br />

<strong>der</strong> gegenwärtigen Strukturen in<br />

<strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong>. Aufbauend<br />

auf <strong>der</strong> vorstehenden Systemanalyse konnten<br />

Hypothesen o<strong>der</strong> Aussagen formuliert<br />

und geprüft werden. Eine naheliegende<br />

Frage lautete:<br />

Sprechen die Strukturdaten für einen<br />

weiterhin rasanten Substanzverlust<br />

<strong>der</strong> <strong>Textilindustrie</strong> Schweiz?<br />

Fasst man die wesentlichen Daten<br />

zusammen, so ergibt sich ein dramatischer<br />

Trend: waren 1880 etwa<br />

60% <strong>der</strong> erwerbstätigen Bevölkerung in<br />

Appenzell Ausserrhoden in <strong>der</strong> <strong>Textilindustrie</strong><br />

tätig, so sind es heute nur noch 7%. Gesamtschweizerisch<br />

waren im Jahr 1860 rund<br />

12% <strong>der</strong> erwerbstätigen Bevölkerung in <strong>der</strong><br />

<strong>Textilindustrie</strong> tätig, so fällt hier das<br />

Abfallen bezogen auf das Jahr 2001 auf<br />

0,36% noch markanter aus. Abbildung 7<br />

dokumentiert, dass auch im letzten<br />

Jahrzehnt <strong>der</strong> Textilbereich stärker<br />

geschrumpft ist, als <strong>der</strong> Durchschnitt des<br />

zweiten Sektors.<br />

Dennoch ist festzuhalten, dass die<br />

Schweiz im Vergleich zu Europa<br />

immer noch einen relativ hohen<br />

Anteil von Beschäftigten in <strong>der</strong> Textil- und<br />

Bekleidungsindustrie aufweist. Auch wenn<br />

die Statistiken hier teilweise von unterschiedlichen<br />

Basen ausgehen, so besitzt die<br />

Schweiz doch eindeutig relativ mehr<br />

Mitarbeiter im Textilbereich als beispielsweise<br />

Deutschland und Frankreich (siehe<br />

Tabelle 4).<br />

Tabelle 4: Anteil <strong>der</strong> Beschäftigten in <strong>der</strong> <strong>Textilindustrie</strong>:<br />

Die Schweiz im Vergleich mit Deutschland<br />

und Frankreich.<br />

Land Ungefährer Anteil <strong>der</strong> Beschäftigten in<br />

<strong>der</strong> Textil- und Bekleidungsindustrie<br />

(total)<br />

D 0.41% (155’000) 10 März 2003<br />

F 0.46% (120’000) 11 2002<br />

CH 0.56% (20’700) 12 Sept. 2002<br />

10 Gesamttextil (Juli 2003). http://www.gesamttextil.de/konjunktur/aktuelledaten/kon004.htm und<br />

Statistisches Bundesamt Deutschland (Juli 2003). http://www.destatis.de/indicators/d/tkarb810.htm<br />

11 Union des Industries Textiles (Juli 2003). http://www.textile.fr:81/uitfr/pages_en/index0.htm<br />

12 Textilverband Schweiz (2003). http://www.swisstextiles.ch/de/download/TWZAusgabe2003.pdf<br />

und Bundesamt für Statistik (Juli 2003). Statistik Schweiz – Eckdaten. http://www.bfs.admin.ch/<br />

stat_ch/ber00/dkan_ch.htm

16<br />

Der Textilbereich ist für<br />

die Schweiz von grosser<br />

wirtschaftlicher<br />

Eine differenzierte Analyse beantwortet<br />

die vorstehende<br />

Frage eindeutig. Der Textil-<br />

Bedeutung und wird bereich ist für die Schweiz von<br />

diese Bedeutung zumin- Bedeutung und wird diese Bedeudest<br />

mittelfristig behaltung zumindest mittelfristig behaltenten.<br />

Ein wesentlicher Faktor für diesen<br />

Schluss liegt darin, dass Textil<br />

und Bekleidung auch in <strong>der</strong> postindustriellen<br />

Gesellschaft von grosser Bedeutung<br />

sind. Hochwertige, gut «designte» textile<br />

Materialien und Produkte werden auch in<br />

<strong>Zukunft</strong> einen bedeutenden Produktionsweg<br />

und Markt darstellen. Weltweit weisen<br />

wir 30 Mio. Beschäftigte mit rund 1’355 Mrd.<br />

Euro Umsatz auf. Die <strong>Textilindustrie</strong> ist weltweit<br />

ein Exportgewerbe mit einer Export-<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Summe von 343 Mrd. Euro, was 6% <strong>der</strong> globalen<br />

Exportsumme ausmacht. Davon belaufen<br />

sich allein 195 Mrd. auf die Bekleidung.<br />

Tabelle 5: Zusammenfassende Daten zur Bedeutung<br />

<strong>der</strong> <strong>Textilindustrie</strong> Schweiz.<br />

•Textilien und Bekleidung sind auch in <strong>der</strong> postindustriellen<br />

Gesellschaft ein konstant wichtiger<br />

Faktor: Weltweit ca. 30 Mio. Beschäftigte,<br />

1’355 Mrd. € Umsatz, 342 Mrd. € Exportsumme,<br />

6% <strong>der</strong> globalen Exportsumme, davon 195 Mrd.<br />

Bekleidung 13 .<br />

•Der textile Sektor in <strong>der</strong> Schweiz besitzt 2002<br />

mit 32:68 14 eine negative Exportquote (leicht<br />

schlechter als für die gesamte EU: 38:62 15 ). Ohne<br />

Bekleidung beträgt die Exportquote jedoch<br />

52:48 14 !<br />

13 Europäische Union (Juli 2003). http://trade-info.cec.eu.int/textiles/index.cfm<br />

14 Textilverband Schweiz (2003). http://www.swisstextiles.ch/de/download/TWZAusgabe2003.pdf<br />

15 Europäische Union (Juli 2003). http://europa.eu.int/comm/trade/issues/sectoral/industry/textile/<br />

stats.htm

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong> 17<br />

Betrachtet man die Exporttätigkeit,<br />

so ist die <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

einer <strong>der</strong> wichtigsten Exportsektoren:<br />

die Export-/Import-Quote ist zwar negativ<br />

und mit 32:68 leicht schlechter als für die<br />

gesamte EU. Nimmt man jedoch den Beklei-<br />

324<br />

32'821<br />

548<br />

23'122<br />

77<br />

2'084<br />

5'469<br />

89'446<br />

dungssektor heraus, so beläuft sich die Export-/Import-Quote<br />

auf 52:48, was als ein<br />

sehr gutes Ergebnis zu bezeichnen ist. Differenzierte<br />

Daten dazu finden sich in Abbildung<br />

11.<br />

Aussenhandel und Umsatz in <strong>der</strong> <strong>Textilindustrie</strong> 2001<br />

Garnherstellung<br />

Flächenherstellung<br />

Sticken, Scherlen<br />

Veredlung<br />

Konfektion<br />

(Bekleidung)<br />

442<br />

311<br />

170<br />

119<br />

1'697<br />

Systemgrenze: Schweiz<br />

591<br />

95'208<br />

694<br />

18'573<br />

210<br />

1'390<br />

1'171<br />

9'142<br />

Exportquote<br />

35:65<br />

25:75<br />

44:56<br />

55:45<br />

27:73<br />

60:40<br />

82:18<br />

91:9<br />

Importe<br />

in Mio. CHF<br />

in Tonnen<br />

442 Umsatz<br />

in Mio. CHF<br />

Exporte<br />

in Mio. CHF<br />

in Tonnen<br />

Abbildung 11: Import-/Exportmengen und Umsätze für die Schritte <strong>der</strong> textilen Produktionskette (Quelle: Textilverband Schweiz (2001).<br />

Textil- und Bekleidungsindustrie 2001. <strong>Zürich</strong>).

18<br />

Als vorläufige Folgerungen lassen<br />

sich festhalten:<br />

Folgerung 1: Die heute in <strong>der</strong><br />

Schweiz noch tätigen Textilunternehmen<br />

wi<strong>der</strong>legen die gängige<br />

These <strong>der</strong> De-Industrialisierung.<br />

Dank langjährig erarbeitetem<br />

Know-how, dem Einsatz mo<strong>der</strong>nster<br />

Produktionstechnologien und<br />

kontinuierlicher Forschung und<br />

Entwicklung können diese Betriebe<br />

höchste Qualitätsansprüche<br />

befriedigen. Insbeson<strong>der</strong>e Produkte<br />

aus neuen und hochstehenden<br />

Fertigungsprozessen (d.h. <strong>der</strong> obere<br />

Teil <strong>der</strong> «Produktepyramide») kann<br />

gewinnbringend in <strong>der</strong> Schweiz<br />

produziert werden. Wird <strong>der</strong><br />

eingeschlagene Kurs beibehalten,<br />

so wird die <strong>Textilindustrie</strong><br />

mittelfristig eine <strong>Zukunft</strong> behalten.<br />

Es ist jedoch zu beachten, dass<br />

heute nur noch rund ein Viertel des<br />

Personals an den Maschinen tätig<br />

ist und sich dieser Anteil in <strong>Zukunft</strong><br />

weiter verringern wird.<br />

<strong>Zukunft</strong> <strong>der</strong> <strong>Schweizer</strong> <strong>Textilindustrie</strong><br />

Die <strong>Schweizer</strong> <strong>Textilindustrie</strong> ist<br />

traditionell eine Branche, die<br />

durch KMU geprägt ist. Diese<br />

eher kleinen Betriebe haben eine grosse<br />

Anzahl von Vorteilen, indem sie sich als relativ<br />

flexible, Kunden ansprechende und sich<br />

an die Marktnachfrage schnell anpassende<br />

Unternehmen ausgezeichnet haben. Hinzu<br />

kommt, dass <strong>der</strong> Textilvertrieb traditionell<br />

durch persönliche Beziehungen geprägt ist.<br />

Die patriarchalischen Strukturen, bei denen<br />

das gegenseitige Vertrauen und die Bindung<br />

zwischen Unternehmern von grosser Bedeutung<br />

sind, kennzeichneten das Leben <strong>der</strong><br />