ความผันผวนของราคา SET50 Index Futures

ความผันผวนของราคา SET50 Index Futures

ความผันผวนของราคา SET50 Index Futures

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

98<br />

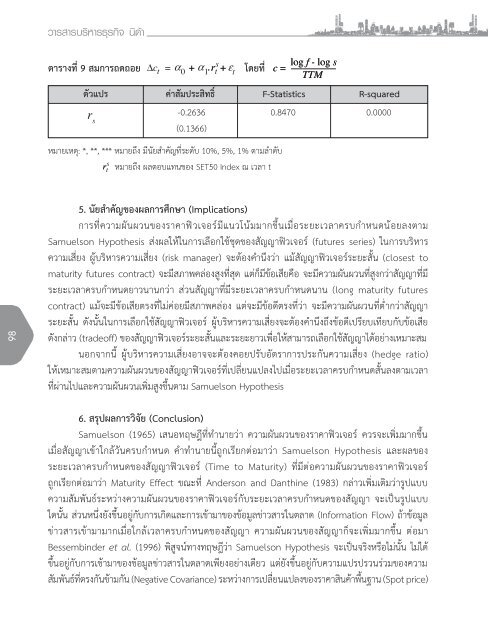

ตารางที่<br />

9 สมการถดถอย โดยที่<br />

์ ตัวแปร ค่าสัมประสิทธิ F-Statistics R-squared<br />

rs -0.2636<br />

(0.1366)<br />

0.8470 0.0000<br />

หมายเหตุ: *, **, *** หมายถึง มีนัยส�าคัญที่ระดับ<br />

10%, 5%, 1% ตามล�าดับ<br />

หมายถึง ผลตอบแทนของ <strong>SET50</strong> <strong>Index</strong> ณ เวลา t<br />

5. นัยส�าคัญของผลการศึกษา (Implications)<br />

การที่<strong>ความผันผวนของราคา</strong>ฟิวเจอร์มีแนวโน้มมากขึ้นเมื่อระยะเวลาครบก�าหนดน้อยลงตาม<br />

Samuelson Hypothesis ส่งผลให้ในการเลือกใช้ชุดของสัญญาฟิวเจอร์ (futures series) ในการบริหาร<br />

ความเสี่ยง<br />

ผู้บริหารความเสี่ยง<br />

(risk manager) จะต้องค�านึงว่า แม้สัญญาฟิวเจอร์ระยะสั้น<br />

(closest to<br />

maturity futures contract) จะมีสภาพคล่องสูงที่สุด<br />

แต่ก็มีข้อเสียคือ จะมีความผันผวนที่สูงกว่าสัญญาที่มี<br />

ระยะเวลาครบก�าหนดยาวนานกว่า ส่วนสัญญาที่มีระยะเวลาครบก�าหนดนาน<br />

(long maturity futures<br />

contract) แม้จะมีข้อเสียตรงที่ไม่ค่อยมีสภาพคล่อง<br />

แต่จะมีข้อดีตรงที่ว่า<br />

จะมีความผันผวนที่ต�่ากว่าสัญญา<br />

ระยะสั้น<br />

ดังนั้นในการเลือกใช้สัญญาฟิวเจอร์<br />

ผู้บริหารความเสี่ยงจะต้องค�านึงถึงข้อดีเปรียบเทียบกับข้อเสีย<br />

ดังกล่าว (tradeoff) ของสัญญาฟิวเจอร์ระยะสั้นและระยะยาวเพื่อให้สามารถเลือกใช้สัญญาได้อย่างเหมาะสม<br />

นอกจากนี้<br />

ผู้บริหารความเสี่ยงอาจจะต้องคอยปรับอัตราการประกันความเสี่ยง<br />

(hedge ratio)<br />

ให้เหมาะสมตามความผันผวนของสัญญาฟิวเจอร์ที่เปลี่ยนแปลงไปเมื่อระยะเวลาครบก�าหนดสั้นลงตามเวลา<br />

ที่ผ่านไปและความผันผวนเพิ่มสูงขึ้นตาม<br />

Samuelson Hypothesis<br />

6. สรุปผลการวิจัย (Conclusion)<br />

Samuelson (1965) เสนอทฤษฎีที่ท�านายว่า<br />

<strong>ความผันผวนของราคา</strong>ฟิวเจอร์ ควรจะเพิ่มมากขึ้น<br />

เมื่อสัญญาเข้าใกล้วันครบก�าหนด<br />

ค�าท�านายนี้ถูกเรียกต่อมาว่า<br />

Samuelson Hypothesis และผลของ<br />

ระยะเวลาครบก�าหนดของสัญญาฟิวเจอร์ (Time to Maturity) ที่มีต่อ<strong>ความผันผวนของราคา</strong>ฟิวเจอร์<br />

ถูกเรียกต่อมาว่า Maturity Effect ขณะที่<br />

Anderson and Danthine (1983) กล่าวเพิ่มเติมว่ารูปแบบ<br />

ความสัมพันธ์ระหว่าง<strong>ความผันผวนของราคา</strong>ฟิวเจอร์กับระยะเวลาครบก�าหนดของสัญญา จะเป็นรูปแบบ<br />

ใดนั้น<br />

ส่วนหนึ่งยังขึ้นอยู่กับการเกิดและการเข้ามาของข้อมูลข่าวสารในตลาด<br />

(Information Flow) ถ้าข้อมูล<br />

ข่าวสารเข้ามามากเมื่อใกล้เวลาครบก�าหนดของสัญญา<br />

ความผันผวนของสัญญาก็จะเพิ่มมากขึ้น<br />

ต่อมา<br />

Bessembinder et al. (1996) พิสูจน์ทางทฤษฎีว่า Samuelson Hypothesis จะเป็นจริงหรือไม่นั้น<br />

ไม่ได้<br />

ขึ้นอยู่กับการเข้ามาของข้อมูลข่าวสารในตลาดเพียงอย่างเดียว<br />

แต่ยังขึ้นอยู่กับความแปรปรวนร่วมของความ<br />

สัมพันธ์ที่ตรงกันข้ามกัน<br />

(Negative Covariance) ระหว่างการเปลี่ยนแปลงของราคาสินค้าพื้นฐาน<br />

(Spot price)