ความผันผวนของราคา SET50 Index Futures

ความผันผวนของราคา SET50 Index Futures

ความผันผวนของราคา SET50 Index Futures

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

100<br />

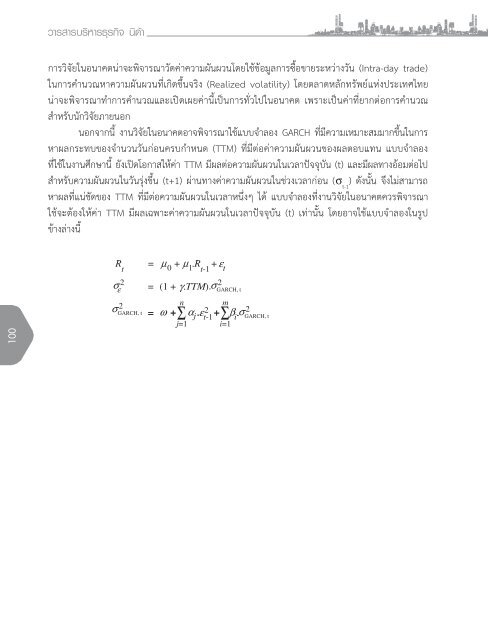

การวิจัยในอนาคตน่าจะพิจารณาวัดค่าความผันผวนโดยใช้ข้อมูลการซื้อขายระหว่างวัน<br />

(Intra-day trade)<br />

ในการค�านวณหาความผันผวนที่เกิดขึ้นจริง<br />

(Realized volatility) โดยตลาดหลักทรัพย์แห่งประเทศไทย<br />

น่าจะพิจารณาท�าการค�านวณและเปิดเผยค่านี้เป็นการทั่วไปในอนาคต<br />

เพราะเป็นค่าที่ยากต่อการค�านวณ<br />

ส�าหรับนักวิจัยภายนอก<br />

นอกจากนี้<br />

งานวิจัยในอนาคตอาจพิจารณาใช้แบบจ�าลอง GARCH ที่มีความเหมาะสมมากขึ้นในการ<br />

หาผลกระทบของจ�านวนวันก่อนครบก�าหนด (TTM) ที่มีต่อค่าความผันผวนของผลตอบแทน<br />

แบบจ�าลอง<br />

ที่ใช้ในงานศึกษานี้<br />

ยังเปิดโอกาสให้ค่า TTM มีผลต่อความผันผวนในเวลาปัจจุบัน (t) และมีผลทางอ้อมต่อไป<br />

ส�าหรับความผันผวนในวันรุ่งขึ้น<br />

(t+1) ผ่านทางค่าความผันผวนในช่วงเวลาก่อน (σ ) ดังนั้น<br />

จึงไม่สามารถ<br />

t-1<br />

หาผลที่แน่ชัดของ<br />

TTM ที่มีต่อความผันผวนในเวลาหนึ่งๆ<br />

ได้ แบบจ�าลองที่งานวิจัยในอนาคตควรพิจารณา<br />

ใช้จะต้องให้ค่า TTM มีผลเฉพาะค่าความผันผวนในเวลาปัจจุบัน (t) เท่านั้น<br />

โดยอาจใช้แบบจ�าลองในรูป<br />

ข้างล่างนี้