Exposición de motivos - Andesco

Exposición de motivos - Andesco

Exposición de motivos - Andesco

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

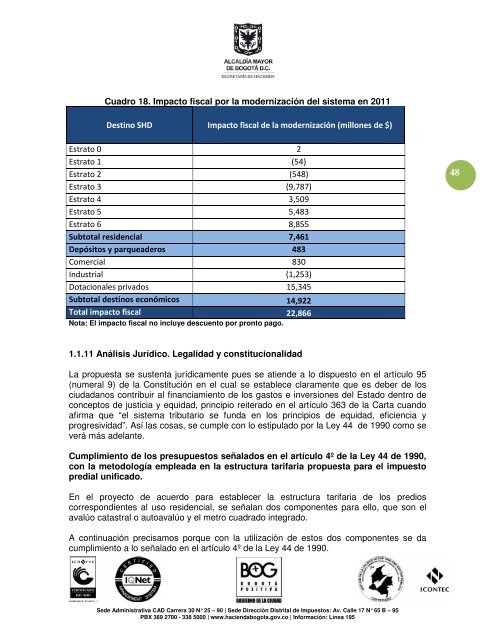

Cuadro 18. Impacto fiscal por la mo<strong>de</strong>rnización <strong>de</strong>l sistema en 2011<br />

Destino SHD Impacto fiscal <strong>de</strong> la mo<strong>de</strong>rnización (millones <strong>de</strong> $)<br />

Estrato 0 2<br />

Estrato 1 (54)<br />

Estrato 2 (548)<br />

Estrato 3 (9,787)<br />

Estrato 4 3,509<br />

Estrato 5 5,483<br />

Estrato 6 8,855<br />

Subtotal resi<strong>de</strong>ncial 7,461<br />

Depósitos y parquea<strong>de</strong>ros 483<br />

Comercial 830<br />

Industrial (1,253)<br />

Dotacionales privados 15,345<br />

Subtotal <strong>de</strong>stinos económicos 14,922<br />

Total impacto fiscal 22,866<br />

Nota: El impacto fiscal no incluye <strong>de</strong>scuento por pronto pago.<br />

1.1.11 Análisis Jurídico. Legalidad y constitucionalidad<br />

La propuesta se sustenta jurídicamente pues se atien<strong>de</strong> a lo dispuesto en el artículo 95<br />

(numeral 9) <strong>de</strong> la Constitución en el cual se establece claramente que es <strong>de</strong>ber <strong>de</strong> los<br />

ciudadanos contribuir al financiamiento <strong>de</strong> los gastos e inversiones <strong>de</strong>l Estado <strong>de</strong>ntro <strong>de</strong><br />

conceptos <strong>de</strong> justicia y equidad, principio reiterado en el artículo 363 <strong>de</strong> la Carta cuando<br />

afirma que “el sistema tributario se funda en los principios <strong>de</strong> equidad, eficiencia y<br />

progresividad”. Así las cosas, se cumple con lo estipulado por la Ley 44 <strong>de</strong> 1990 como se<br />

verá más a<strong>de</strong>lante.<br />

Cumplimiento <strong>de</strong> los presupuestos señalados en el artículo 4º <strong>de</strong> la Ley 44 <strong>de</strong> 1990,<br />

con la metodología empleada en la estructura tarifaria propuesta para el impuesto<br />

predial unificado.<br />

En el proyecto <strong>de</strong> acuerdo para establecer la estructura tarifaria <strong>de</strong> los predios<br />

correspondientes al uso resi<strong>de</strong>ncial, se señalan dos componentes para ello, que son el<br />

avalúo catastral o autoavalúo y el metro cuadrado integrado.<br />

A continuación precisamos porque con la utilización <strong>de</strong> estos dos componentes se da<br />

cumplimiento a lo señalado en el artículo 4º <strong>de</strong> la Ley 44 <strong>de</strong> 1990.<br />

Se<strong>de</strong> Administrativa CAD Carrera 30 N° 25 – 90 | Se<strong>de</strong> Dirección Distrital <strong>de</strong> Impuestos: Av. Calle 17 N° 65 B – 95<br />

PBX 369 2700 - 338 5000 | www.haciendabogota.gov.co | Información: Línea 195<br />

48