Tesis sobre el Proyecto de Construcción de la Empresa ... - Acceda

Tesis sobre el Proyecto de Construcción de la Empresa ... - Acceda

Tesis sobre el Proyecto de Construcción de la Empresa ... - Acceda

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

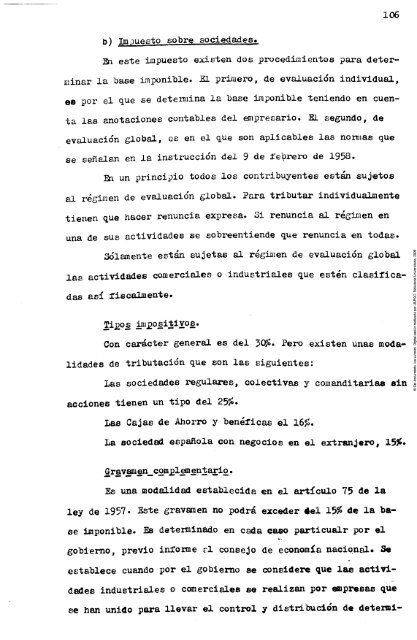

) Impuesto <strong>sobre</strong> socieda<strong>de</strong>s»<br />

106<br />

Si este impuesto existen dos procedimientos para <strong>de</strong>ter<br />

minar <strong>la</strong> base imponible. M primero, <strong>de</strong> evaluación individual,<br />

es por <strong>el</strong> que se <strong>de</strong>tenuina <strong>la</strong> base imponible teniendo en cuen<br />

ta <strong>la</strong>s anotaciones contables d<strong>el</strong> enipreeario. EL segundo, <strong>de</strong><br />

evaluación global, es en <strong>el</strong> que son aplicables <strong>la</strong>s noniias que<br />

se seña<strong>la</strong>n en <strong>la</strong> instruccio'n d<strong>el</strong> 9 <strong>de</strong> Xe^rero <strong>de</strong> 1958.<br />

Ea un principio todos los contribuyentes están sujetos<br />

al régimen <strong>de</strong> evaluacio'n global. Para tributar individualmente<br />

tienen que hacer renuncia expresa. Si renuncia al régimen en<br />

una <strong>de</strong> sus activida<strong>de</strong>s se <strong>sobre</strong>entien<strong>de</strong> que renuncia en todas.<br />

So<strong>la</strong>mente están sujetas al régimen <strong>de</strong> evaluación global |<br />

<strong>la</strong>s activida<strong>de</strong>e comerciales o industriales que estén c<strong>la</strong>siXica- |<br />

das así Xiscalmente. g<br />

i<br />

Ti^os 3Jii£0_sitivos. I<br />

Con carácter general es d<strong>el</strong> 30^. Pero existen unas moda- f<br />

lida<strong>de</strong>s <strong>de</strong> tributación que son <strong>la</strong>s siguientes; | £<br />

3<br />

<strong>la</strong>s socieda<strong>de</strong>s regu<strong>la</strong>res, colectivas y comanditarias sin S<br />

acciones tienen un tipo d<strong>el</strong> 25/í.<br />

Las Cajas <strong>de</strong> Ahorro y benéficas <strong>el</strong> 16JS.<br />

La sociedad españo<strong>la</strong> con negocios en <strong>el</strong> extranjero, 15Jí»<br />

Gravam en_com£lem ent ario.<br />

Es una modalidad establecida en <strong>el</strong> axrtículo 75 <strong>de</strong> <strong>la</strong><br />

ley <strong>de</strong> 1957. Este gravamen no podrá exce<strong>de</strong>r i<strong>el</strong> 15^ <strong>de</strong> <strong>la</strong> ba<br />

se imponible. Es <strong>de</strong>terminado en cada caso particualr por <strong>el</strong><br />

gobierno, previo informe rl consejo <strong>de</strong> economía nacional. Se<br />

establece cuando por <strong>el</strong> gobierno se consi<strong>de</strong>re que <strong>la</strong>s activi<br />

da<strong>de</strong>s industriales o comerciales se realizan por «apresas que<br />

se han unido para llevar <strong>el</strong> control y distribución <strong>de</strong> <strong>de</strong>teroi-