Reporte anual que se presenta de acuerdo con las disposiciones de ...

Reporte anual que se presenta de acuerdo con las disposiciones de ...

Reporte anual que se presenta de acuerdo con las disposiciones de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

(a) Términos y plan <strong>de</strong> amortización <strong>de</strong> <strong>de</strong>uda<br />

GRUPO INDUSTRIAL SALTILLO, S. A. B. DE C. V.<br />

Notas a Estados Financieros no Consolidados<br />

Años terminados el 31 <strong>de</strong> diciembre <strong>de</strong> 2012 y 2011<br />

(En miles <strong>de</strong> pesos)<br />

No <strong>se</strong> incluye un plan <strong>de</strong> amortización <strong>de</strong> <strong>de</strong>uda en virtud <strong>de</strong> <strong>que</strong> Grupo Industrial Saltillo no cuenta <strong>con</strong><br />

préstamos bancarios <strong>de</strong> largo plazo al 31 <strong>de</strong> diciembre <strong>de</strong>l 2012.<br />

El gasto por intere<strong>se</strong>s sobre préstamos bancarios durante los años terminados el 31 <strong>de</strong> diciembre <strong>de</strong> 2012 y 2011<br />

fue <strong>de</strong> $18,288 y $103,140 respectivamente, <strong>de</strong> los cuales $5,735 y $31,830 respectivamente, correspon<strong>de</strong>n al<br />

gasto <strong>de</strong> intere<strong>se</strong>s por el Fi<strong>de</strong>icomiso AAA GISSA.<br />

La Compañía <strong>se</strong> encuentra libre <strong>de</strong> obligaciones <strong>con</strong>tractuales relacionadas <strong>con</strong> préstamos bancarios, en virtud <strong>de</strong><br />

<strong>que</strong> la totalidad <strong>de</strong> su <strong>de</strong>uda <strong>con</strong> costo fue liquidada durante el <strong>se</strong>gundo trimestre <strong>de</strong> 2012.<br />

15. Ingresos por realizar<br />

Al 31 <strong>de</strong> diciembre <strong>de</strong> 2012 y 2011, la Compañía tiene ingresos por realizar relacionados al cobro por <strong>se</strong>rvicios<br />

<strong>con</strong>sultivos por $2,089 y $4,873, respectivamente. Los ingresos por realizar correspon<strong>de</strong>n a <strong>se</strong>rvicios por la<br />

instalación y administración <strong>de</strong> un nuevo software en dos <strong>de</strong> <strong>las</strong> divisiones <strong>de</strong> Grupo, cuyo plazo <strong>de</strong> re<strong>con</strong>ocimiento<br />

en los resultados <strong>de</strong>l ejercicio <strong>se</strong>rá <strong>de</strong> cuatro años <strong>de</strong> <strong>acuerdo</strong> al <strong>con</strong>trato <strong>de</strong> <strong>se</strong>rvicios establecido.<br />

16. Impuesto sobre la renta (ISR) e impuesto empresarial a tasa única (IETU)<br />

De <strong>acuerdo</strong> <strong>con</strong> la legislación fiscal vigente <strong>las</strong> empresas <strong>de</strong>ben pagar el impuesto <strong>que</strong> resulte mayor entre el ISR y el<br />

IETU. Si el impuesto causado es el IETU, su pago <strong>se</strong> <strong>con</strong>si<strong>de</strong>ra <strong>de</strong>finitivo, y no es sujeto a recuperación en ejercicios<br />

posteriores. De <strong>con</strong>formidad <strong>con</strong> <strong>las</strong> reformas fiscales vigentes a partir <strong>de</strong>l 1 <strong>de</strong> enero <strong>de</strong> 2010, la tasa <strong>de</strong> ISR por los<br />

ejercicios fiscales 2010 a 2013 es <strong>de</strong>l 30%, en 2014 <strong>de</strong>l 29% y <strong>de</strong> 2015 en a<strong>de</strong>lante, <strong>de</strong>l 28%. La tasa <strong>de</strong>l IETU es <strong>de</strong>l<br />

17.5%<br />

De <strong>acuerdo</strong> <strong>con</strong> <strong>las</strong> proyecciones preparadas por la Compañía, el impuesto a pagar en los próximos años es el ISR, los<br />

impuestos diferidos al 31 <strong>de</strong> diciembre <strong>de</strong> 2012 y 2011 <strong>se</strong> <strong>de</strong>terminaron sobre la ba<strong>se</strong> <strong>de</strong> e<strong>se</strong> mismo impuesto.<br />

La Compañía <strong>de</strong>termina el ISR en forma <strong>con</strong>solidada, al 31 <strong>de</strong> diciembre <strong>de</strong> 2012 y 2011 <strong>se</strong> tiene un impuesto sobre<br />

la renta por pagar a largo plazo por $803,814 y $1,049,509, respectivamente <strong>que</strong> correspon<strong>de</strong> al impuesto sobre la<br />

renta <strong>que</strong> <strong>se</strong> ha diferido <strong>de</strong>rivado <strong>de</strong> los mecanismos <strong>de</strong> <strong>con</strong>solidación. De <strong>acuerdo</strong> <strong>con</strong> la nueva ley, la Compañía<br />

durante 2012 y 2011 pagó $28,385 y $21,487 como resultado <strong>de</strong> aplicar el 25% a la eliminación <strong>de</strong> los efectos <strong>de</strong> la<br />

<strong>con</strong>solidación fiscal <strong>de</strong> 1999 a 2004, 2005 y 2006. El restante 30% <strong>de</strong> los efectos <strong>de</strong> la eliminación <strong>de</strong> la<br />

<strong>con</strong>solidación fiscal <strong>de</strong> 1999 a 2004 <strong>de</strong>be <strong>de</strong> <strong>se</strong>r pagado <strong>de</strong> la siguiente forma: 15% en 2013, y 15% en 2014. Con<br />

relación a los efectos <strong>de</strong> <strong>con</strong>solidación fiscal originados <strong>de</strong>spués <strong>de</strong> 2004, estos <strong>de</strong>ben <strong>se</strong>r <strong>con</strong>si<strong>de</strong>rados en el <strong>se</strong>xto año<br />

<strong>de</strong>spués <strong>de</strong> su ocurrencia, y <strong>se</strong>r pagados en los siguientes cinco años en la misma proporción (25%, 25%, 20%, 15% y<br />

15%). Los impuestos por pagar resultantes <strong>de</strong> los cambios en la ley <strong>se</strong> incrementaran por inflación en los términos <strong>de</strong><br />

la Ley <strong>de</strong>l Impuesto Sobre la Renta. Así mismo, <strong>de</strong>rivado <strong>de</strong> <strong>las</strong> reformas fiscales vigentes a partir <strong>de</strong>l 1° <strong>de</strong> enero <strong>de</strong><br />

2010, la Compañía ha evaluado cada uno <strong>de</strong> los efectos <strong>de</strong>l régimen <strong>de</strong> <strong>con</strong>solidación y ha <strong>de</strong>terminado <strong>que</strong> los<br />

impactos <strong>se</strong> encuentran a<strong>de</strong>cuadamente re<strong>con</strong>ocidos y revelados en sus estados financieros <strong>con</strong>solidados.<br />

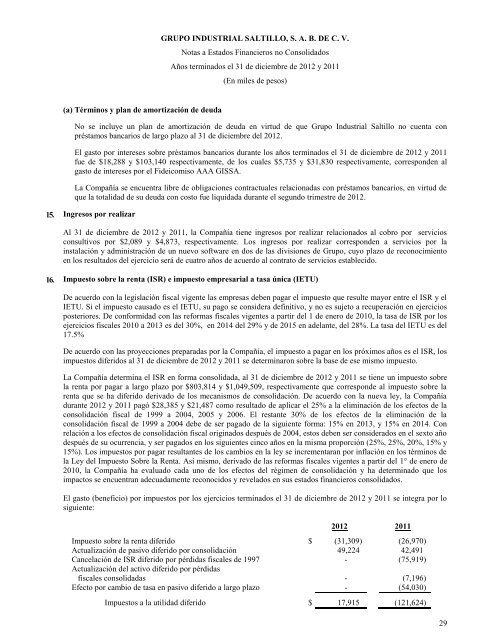

El gasto (beneficio) por impuestos por los ejercicios terminados el 31 <strong>de</strong> diciembre <strong>de</strong> 2012 y 2011 <strong>se</strong> integra por lo<br />

siguiente:<br />

2012 2011<br />

Impuesto sobre la renta diferido $ (31,309) (26,970)<br />

Actualización <strong>de</strong> pasivo diferido por <strong>con</strong>solidación 49,224 42,491<br />

Cancelación <strong>de</strong> ISR diferido por pérdidas fiscales <strong>de</strong> 1997<br />

Actualización <strong>de</strong>l activo diferido por pérdidas<br />

- (75,919)<br />

fiscales <strong>con</strong>solidadas<br />

-<br />

(7,196)<br />

Efecto por cambio <strong>de</strong> tasa en pasivo diferido a largo plazo - (54,030)<br />

Impuestos a la utilidad diferido $ 17,915 (121,624)<br />

29