09-1-18T4I-02-0424 - Auditoría Superior de la Federación

09-1-18T4I-02-0424 - Auditoría Superior de la Federación

09-1-18T4I-02-0424 - Auditoría Superior de la Federación

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Informe <strong>de</strong>l Resultado <strong>de</strong> <strong>la</strong> Fiscalización <strong>Superior</strong> <strong>de</strong> <strong>la</strong> Cuenta Pública 20<strong>09</strong><br />

26<br />

Se entien<strong>de</strong> por <strong>de</strong>ducciones aquel<strong>la</strong>s partidas que permite <strong>la</strong> Ley <strong>de</strong>l Impuesto sobre <strong>la</strong><br />

Renta restar al ingreso acumu<strong>la</strong>ble para conformar <strong>la</strong> utilidad fiscal para IRP. El artículo<br />

31, fracción I, <strong>de</strong> dicho or<strong>de</strong>namiento menciona que <strong>la</strong>s <strong>de</strong>ducciones <strong>de</strong>berán ser<br />

estrictamente indispensables para los fines <strong>de</strong> <strong>la</strong> actividad <strong>de</strong>l contribuyente.<br />

Los intereses <strong>de</strong>vengados a cargo durante el ejercicio 20<strong>09</strong> fueron <strong>de</strong>ducidos sin ningún<br />

ajuste, sin embargo, en el resultado núm. 2 <strong>de</strong> este informe, se observó que hubo notas<br />

<strong>de</strong> crédito emitidas en exceso lo que generó que disminuyera <strong>la</strong> utilidad <strong>de</strong> <strong>la</strong> entidad y<br />

por consiguiente el pago <strong>de</strong>l IRP, situación que se observa en ese resultado, en don<strong>de</strong><br />

se formuló <strong>la</strong> acción correspondiente.<br />

Los montos <strong>de</strong> intereses (a cargo y a favor) y <strong>de</strong> variación cambiaria (utilidad y pérdida)<br />

presentados en el anexo <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración <strong>de</strong>l IRP coincidieron con los reportados en el<br />

Estado <strong>de</strong> Resultados <strong>de</strong>l ejercicio 20<strong>09</strong>.<br />

El marco normativo <strong>de</strong> PEMEX y sus organismos subsidiarios se integra por un conjunto<br />

<strong>de</strong> leyes fe<strong>de</strong>rales y sus respectivos reg<strong>la</strong>mentos vigentes, así como <strong>de</strong> leyes estatales,<br />

por <strong>la</strong>s contribuciones que constitucionalmente <strong>la</strong>s entida<strong>de</strong>s <strong>de</strong>l grupo están obligadas<br />

a cumplir, para lo cual se consi<strong>de</strong>ra a <strong>la</strong> entidad fiscalizada y a cada uno <strong>de</strong> sus<br />

organismos subsidiarios como resi<strong>de</strong>ntes fiscales en territorio nacional. Así, para<br />

reforzar su marco normativo, PEMEX estableció los “Criterios para <strong>la</strong> administración <strong>de</strong>l<br />

régimen fiscal <strong>de</strong> Petróleos Mexicanos y sus Organismos Subsidiarios”.<br />

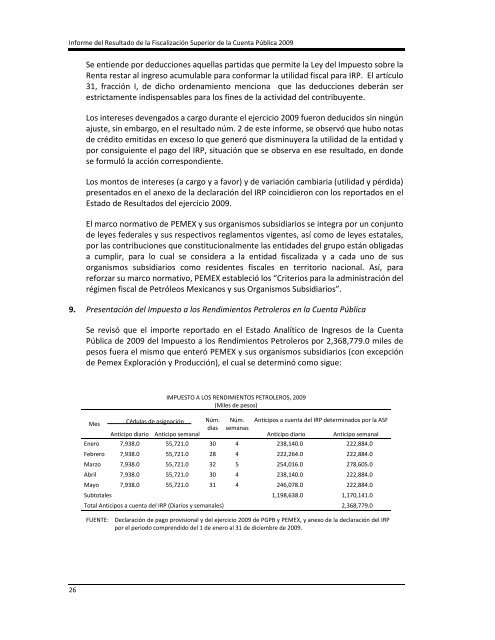

9. Presentación <strong>de</strong>l Impuesto a los Rendimientos Petroleros en <strong>la</strong> Cuenta Pública<br />

Se revisó que el importe reportado en el Estado Analítico <strong>de</strong> Ingresos <strong>de</strong> <strong>la</strong> Cuenta<br />

Pública <strong>de</strong> 20<strong>09</strong> <strong>de</strong>l Impuesto a los Rendimientos Petroleros por 2,368,779.0 miles <strong>de</strong><br />

pesos fuera el mismo que enteró PEMEX y sus organismos subsidiarios (con excepción<br />

<strong>de</strong> Pemex Exploración y Producción), el cual se <strong>de</strong>terminó como sigue:<br />

IMPUESTO A LOS RENDIMIENTOS PETROLEROS, 20<strong>09</strong><br />

(Miles <strong>de</strong> pesos)<br />

Mes Cédu<strong>la</strong>s <strong>de</strong> asignación<br />

Anticipo diario Anticipo semanal<br />

Núm.<br />

días<br />

Núm.<br />

semanas<br />

Anticipos a cuenta <strong>de</strong>l IRP <strong>de</strong>terminados por <strong>la</strong> ASF<br />

Anticipo diario Anticipo semanal<br />

Enero 7,938.0 55,721.0 30 4 238,140.0 222,884.0<br />

Febrero 7,938.0 55,721.0 28 4 222,264.0 222,884.0<br />

Marzo 7,938.0 55,721.0 32 5 254,016.0 278,605.0<br />

Abril 7,938.0 55,721.0 30 4 238,140.0 222,884.0<br />

Mayo 7,938.0 55,721.0 31 4 246,078.0 222,884.0<br />

Subtotales 1,198,638.0 1,170,141.0<br />

Total Anticipos a cuenta <strong>de</strong>l IRP (Diarios y semanales) 2,368,779.0<br />

FUENTE: Dec<strong>la</strong>ración <strong>de</strong> pago provisional y <strong>de</strong>l ejercicio 20<strong>09</strong> <strong>de</strong> PGPB y PEMEX, y anexo <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración <strong>de</strong>l IRP<br />

por el periodo comprendido <strong>de</strong>l 1 <strong>de</strong> enero al 31 <strong>de</strong> diciembre <strong>de</strong> 20<strong>09</strong>.