I Informes Tributarios - Revista Actualidad Empresarial

I Informes Tributarios - Revista Actualidad Empresarial

I Informes Tributarios - Revista Actualidad Empresarial

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mes y año<br />

Ventas<br />

declaradas<br />

S/.<br />

Porcentaje<br />

%<br />

Enero-07 547,000 8.326<br />

Febrero-07 560,000 8.524<br />

Marzo-07 545,000 8.296<br />

Abril-07 548,000 8.342<br />

Mayo-07 562,000 8.555<br />

Junio-07 561,500 8.547<br />

Julio-07 575,000 8.753<br />

Agosto-07 455,000 6.926<br />

Setiembre-07 553,000 8.418<br />

Octubre-07 551,500 8.395<br />

Noviembre-07 562,300 8.559<br />

Diciembre-07 549,200 8.360<br />

6,569,500 100.00<br />

Determinamos las omisiones mensuales:<br />

Mes y<br />

año<br />

S/. 451,319 x 30% = S/. 135,396<br />

El contribuyente deberá rectifi car la declaración<br />

jurada anual y pagar el tributo<br />

omitidos más los intereses y multas del<br />

caso según el Código Tributario.<br />

5. Incidencia en el Impuesto General<br />

a las Ventas:<br />

Las ventas omitidas incrementarán las<br />

ventas declaradas en cada uno de los<br />

meses del año 2007 en forma proporcional.<br />

Composición porcentual de las ventas<br />

declaradas del año 2007.<br />

Venta<br />

omitida<br />

anual<br />

S/.<br />

Porcentaje<br />

%<br />

Omis.<br />

mensual<br />

S/.<br />

IGV<br />

omitido<br />

S/.<br />

Ene.-07 451,319 8.326 37,579 7,140<br />

Febr.-07 451,319 8.524 38,471 7,310<br />

Mar.-07 451,319 8.296 37,441 7,114<br />

Abr.-07 451,319 8.342 37,647 7,153<br />

May.-07 451,319 8.555 38,609 7,336<br />

Jun.-07 451,319 8.547 38,575 7,329<br />

Jul.-07 451,319 8.753 39,502 7,505<br />

Ago.-07 451,319 6.926 31,258 5,939<br />

Set.-07 451,319 8.418 37,991 7,218<br />

Oct.-07 451,319 8.395 37,888 7,199<br />

Nov.-07 451,319 8.559 38,630 7,340<br />

Dic.-07 451,319 8.360 37,729 7,169<br />

Total 100.00 451,319 85,751<br />

El contribuyente tendrá que rectifi car las<br />

declaraciones mensuales pagando el IGV<br />

omitido más los intereses y multas del<br />

caso según el Código Tributario.<br />

N° 165 Segunda Quincena - Agosto 2008<br />

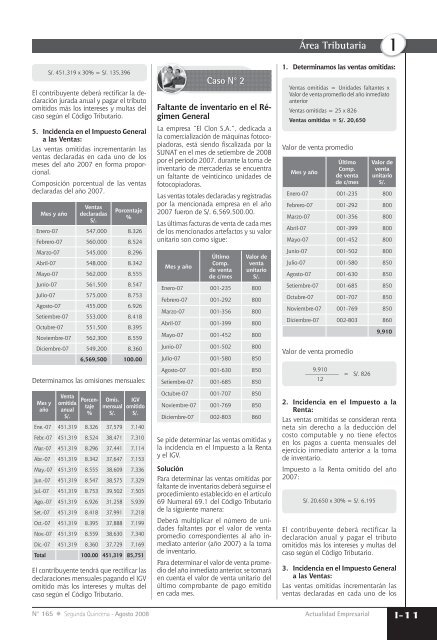

Caso N° 2<br />

Faltante de inventario en el Régimen<br />

General<br />

La empresa “El Clon S.A.”, dedicada a<br />

la comercialización de máquinas fotocopiadoras,<br />

está siendo fi scalizada por la<br />

SUNAT en el mes de setiembre de 2008<br />

por el período 2007, durante la toma de<br />

inventario de mercaderías se encuentra<br />

un faltante de veinticinco unidades de<br />

fotocopiadoras.<br />

Las ventas totales declaradas y registradas<br />

por la mencionada empresa en el año<br />

2007 fueron de S/. 6,569,500.00.<br />

Las últimas facturas de venta de cada mes<br />

de los mencionados artefactos y su valor<br />

unitario son como sigue:<br />

Mes y año<br />

Último<br />

Comp.<br />

de venta<br />

de c/mes<br />

Valor de<br />

venta<br />

unitario<br />

S/.<br />

Enero-07 001-235 800<br />

Febrero-07 001-292 800<br />

Marzo-07 001-356 800<br />

Abril-07 001-399 800<br />

Mayo-07 001-452 800<br />

Junio-07 001-502 800<br />

Julio-07 001-580 850<br />

Agosto-07 001-630 850<br />

Setiembre-07 001-685 850<br />

Octubre-07 001-707 850<br />

Noviembre-07 001-769 850<br />

Diciembre-07 002-803 860<br />

Se pide determinar las ventas omitidas y<br />

la incidencia en el Impuesto a la Renta<br />

y el IGV.<br />

Solución<br />

Para determinar las ventas omitidas por<br />

faltante de inventarios deberá seguirse el<br />

procedimiento establecido en el artículo<br />

69 Numeral 69.1 del Código Tributario<br />

de la siguiente manera:<br />

Deberá multiplicar el número de unidades<br />

faltantes por el valor de venta<br />

promedio correspondientes al año inmediato<br />

anterior (año 2007) a la toma<br />

de inventario.<br />

Para determinar el valor de venta promedio<br />

del año inmediato anterior, se tomará<br />

en cuenta el valor de venta unitario del<br />

último comprobante de pago emitido<br />

en cada mes.<br />

Área Tributaria I<br />

1. Determinamos las ventas omitidas:<br />

Ventas omitidas = Unidades faltantes x<br />

Valor de venta promedio del año inmediato<br />

anterior<br />

Ventas omitidas = 25 x 826<br />

Ventas omitidas = S/. 20,650<br />

Valor de venta promedio<br />

Mes y año<br />

Último<br />

Comp.<br />

de venta<br />

de c/mes<br />

<strong>Actualidad</strong> <strong>Empresarial</strong><br />

Valor de<br />

venta<br />

unitario<br />

S/.<br />

Enero-07 001-235 800<br />

Febrero-07 001-292 800<br />

Marzo-07 001-356 800<br />

Abril-07 001-399 800<br />

Mayo-07 001-452 800<br />

Junio-07 001-502 800<br />

Julio-07 001-580 850<br />

Agosto-07 001-630 850<br />

Setiembre-07 001-685 850<br />

Octubre-07 001-707 850<br />

Noviembre-07 001-769 850<br />

Diciembre-07 002-803 860<br />

Valor de venta promedio<br />

9,910<br />

—————— = S/. 826<br />

12<br />

9,910<br />

2. Incidencia en el Impuesto a la<br />

Renta:<br />

Las ventas omitidas se consideran renta<br />

neta sin derecho a la deducción del<br />

costo computable y no tiene efectos<br />

en los pagos a cuenta mensuales del<br />

ejercicio inmediato anterior a la toma<br />

de inventario.<br />

Impuesto a la Renta omitido del año<br />

2007:<br />

S/. 20,650 x 30% = S/. 6,195<br />

El contribuyente deberá rectificar la<br />

declaración anual y pagar el tributo<br />

omitidos más los intereses y multas del<br />

caso según el Código Tributario.<br />

3. Incidencia en el Impuesto General<br />

a las Ventas:<br />

Las ventas omitidas incrementarán las<br />

ventas declaradas en cada uno de los<br />

I-11