el Cuadro de Mando Integral - Madrid Excelente

el Cuadro de Mando Integral - Madrid Excelente

el Cuadro de Mando Integral - Madrid Excelente

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

24<br />

llegar hasta allí basándose en los valores. Todo <strong>el</strong>lo <strong>de</strong>be tener impacto y vinculación con los trabajadores <strong>de</strong> la empresa,<br />

<strong>de</strong> forma que éstos entiendan que su labor es parte <strong>de</strong> un todo y así trabajen con gran entusiasmo para cumplir los<br />

objetivos <strong>de</strong> la empresa.<br />

Los mapas estratégicos preten<strong>de</strong>n mostrar una representación simplificada <strong>de</strong> la realidad ayudando a la dirección<br />

<strong>de</strong> la empresa a situarse en y saber hacia dón<strong>de</strong> ir, posibilitando conocer las respuestas a las cuestiones ¿dón<strong>de</strong><br />

estamos? y ¿hacia dón<strong>de</strong> queremos ir y estar en <strong>el</strong> futuro en nuestros negocios? Un mapa estratégico <strong>de</strong>be<br />

proporcionar <strong>de</strong> un modo simple la <strong>de</strong>scripción <strong>de</strong> la estrategia <strong>de</strong> la empresa. Los mapas estratégicos <strong>de</strong>ben recoger <strong>el</strong><br />

conjunto <strong>de</strong> objetivos estratégicos, or<strong>de</strong>nándolos en diferentes perspectivas y representando las r<strong>el</strong>aciones causaefecto<br />

entre objetivos.<br />

Las perspectivas d<strong>el</strong> negocio <strong>de</strong>finirán los objetivos estratégicos, sus indicadores y metas, así como las acciones<br />

estratégicas. Se pue<strong>de</strong>n distinguir <strong>de</strong> forma general dos perspectivas, una interna y otra externa. Dentro <strong>de</strong> la<br />

perspectiva externa se engloban los resultados <strong>de</strong> la actuación <strong>de</strong> la organización entre los que cabe <strong>de</strong>stacar los<br />

financieros y la perspectiva d<strong>el</strong> cliente. Dentro <strong>de</strong> la perspectiva interna se marcan los objetivos en los que la compañía<br />

tiene margen <strong>de</strong> actuación, así procesos internos y potenciales (se <strong>de</strong>sarrollarán en <strong>el</strong> Capítulo 3).<br />

Los objetivos estratégicos son <strong>el</strong> fin <strong>de</strong>seado clave para la organización. Es necesario <strong>de</strong>finir los objetivos <strong>de</strong> forma<br />

coherente a la estrategia <strong>de</strong> la compañía para así utilizar <strong>el</strong> <strong>Cuadro</strong> <strong>de</strong> <strong>Mando</strong> <strong>Integral</strong> como una herramienta <strong>de</strong> gestión<br />

enfocada a la implantación <strong>de</strong> la estrategia.<br />

Se <strong>de</strong>be evitar formular <strong>de</strong>masiados objetivos estratégicos en los niv<strong>el</strong>es más altos <strong>de</strong> la empresa, como máximo se<br />

aceptará en torno a 20 objetivos. Deben s<strong>el</strong>eccionarse los objetivos más importantes basándose en los siguientes criterios:<br />

a) Que sean medibles.<br />

b) Que puedan reorientarse en función <strong>de</strong> circunstancias excepcionales.<br />

c) Que sean aceptados por los diferentes grupos <strong>de</strong> personas <strong>de</strong> la empresa.<br />

d) Que formen parte <strong>de</strong> la estrategia empresarial y <strong>de</strong> la cultura corporativa.<br />

e) Que sean alcanzables con las habilida<strong>de</strong>s y conocimientos disponibles en la empresa.<br />

Todos los objetivos estratégicos <strong>de</strong>ben interr<strong>el</strong>acionarse y afectarse los unos a los otros. De esta forma, surge la<br />

pirámi<strong>de</strong> <strong>de</strong> objetivos don<strong>de</strong> la consecución <strong>de</strong> ciertos objetivos lleva a la consecución <strong>de</strong> otro objetivo <strong>de</strong> or<strong>de</strong>n<br />

superior y así sucesivamente, hasta <strong>el</strong> cumplimiento d<strong>el</strong> objetivo corporativo o estratégico. Las r<strong>el</strong>aciones entre los<br />

diferentes objetivos <strong>de</strong>ben explicarse mediante una ca<strong>de</strong>na <strong>de</strong> r<strong>el</strong>aciones causa-efecto. La ca<strong>de</strong>na causa-efecto <strong>de</strong> los<br />

objetivos es una herramienta útil para transmitir <strong>el</strong> <strong>Cuadro</strong> <strong>de</strong> <strong>Mando</strong> a los niv<strong>el</strong>es inferiores <strong>de</strong> la empresa. Utilizando <strong>el</strong><br />

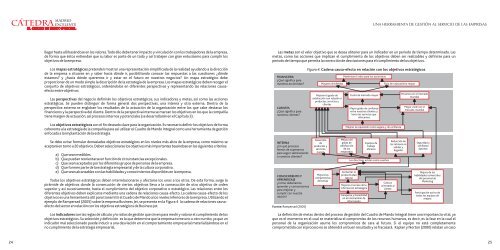

ejemplo <strong>de</strong> Rampersad (2005) sobre la empresa Business Jet, se presenta en la Figura 4 la ca<strong>de</strong>na <strong>de</strong> r<strong>el</strong>aciones causa -<br />

efecto d<strong>el</strong> sector en r<strong>el</strong>ación con los objetivos estratégicos <strong>de</strong> Business Jet.<br />

Los indicadores son las reglas <strong>de</strong> cálculo y/o ratios <strong>de</strong> gestión que sirven para medir y valorar <strong>el</strong> cumplimiento <strong>de</strong> los<br />

objetivos estratégicos. Su s<strong>el</strong>ección y <strong>de</strong>finición es lo que <strong>de</strong>termina que la empresa tome uno u otro rumbo, ya que un<br />

indicador mal s<strong>el</strong>eccionado pue<strong>de</strong> inducir a una <strong>de</strong>sviación en <strong>el</strong> comportamiento empresarial materializándose en <strong>el</strong><br />

no cumplimiento <strong>de</strong> la estrategia empresarial.<br />

Las metas son <strong>el</strong> valor objetivo que se <strong>de</strong>sea obtener para un indicador en un periodo <strong>de</strong> tiempo <strong>de</strong>terminado. Las<br />

metas, como las acciones que implican <strong>el</strong> cumplimiento <strong>de</strong> los objetivos <strong>de</strong>ben ser realizables y <strong>de</strong>finirse para un<br />

periodo <strong>de</strong> tiempo que permita la corrección <strong>de</strong> <strong>de</strong>sviaciones para <strong>el</strong> cumplimiento <strong>de</strong> los objetivos.<br />

FINANCIERA<br />

¿Qué significa para<br />

nuestros accionistas?<br />

CLIENTES<br />

¿Qué significa para<br />

nuestros clientes?<br />

INTERNA<br />

¿En qué procesos<br />

hemos <strong>de</strong> superarnos<br />

para seguir satisfaciendo<br />

a nuestros clientes?<br />

CONOCIMIENTO Y<br />

APRENDIZAJE<br />

¿Cómo <strong>de</strong>beríamos<br />

apren<strong>de</strong>r y comunicarnos<br />

para mejorar y<br />

cumplir con nuestra<br />

misión?<br />

Fuente: Rampersad (2005)<br />

Figura 4. Ca<strong>de</strong>na causa-efecto en r<strong>el</strong>ación con los objetivos estratégicos<br />

Maximizar <strong>el</strong> valor para los accionistas<br />

Mayores divi<strong>de</strong>ndos Flujo <strong>de</strong> caja positivo mayor<br />

Mejorar <strong>el</strong> grado <strong>de</strong><br />

satisfacción con r<strong>el</strong>ación a<br />

productos, servicios y<br />

clientes<br />

Desarrollo<br />

<strong>de</strong><br />

productos y<br />

servicios<br />

nuevos<br />

Mejora las<br />

competencias<br />

directivas<br />

Cuota <strong>de</strong> mercado mayor<br />

Mayor grado <strong>de</strong> confianza<br />

entre nuestros clientes y<br />

hacia los servicios que<br />

ofrecemos<br />

Mejorar la reputación como segura y <strong>de</strong> confianza<br />

Mejora d<strong>el</strong><br />

grado <strong>de</strong><br />

satisfacción<br />

<strong>de</strong> los<br />

empleados<br />

Aumentar la<br />

productividad<br />

laboral<br />

Equipos <strong>de</strong><br />

trabajo<br />

eficaces<br />

Los directivos actúan como coaches<br />

Mejorar <strong>el</strong> acceso <strong>de</strong> la<br />

información estratégica<br />

Franqueza y honestidad<br />

en <strong>el</strong> intercambio <strong>de</strong><br />

información<br />

Cultura<br />

orientada al<br />

cliente<br />

Reducción <strong>de</strong><br />

los retrasos en<br />

salidas y<br />

llegadas<br />

Presencia en <strong>el</strong> mercado<br />

mundial<br />

Mayor visión en <strong>el</strong><br />

mercado mundial<br />

Seguridad y<br />

confianza<br />

óptimas<br />

Mejora <strong>de</strong> las<br />

habilida<strong>de</strong>s comerciales<br />

d<strong>el</strong> personal <strong>de</strong><br />

Marketing<br />

Participación activa <strong>de</strong><br />

todos los equipos <strong>de</strong><br />

mejora<br />

La <strong>de</strong>finición <strong>de</strong> metas <strong>de</strong>ntro d<strong>el</strong> proceso <strong>de</strong> gestión d<strong>el</strong> <strong>Cuadro</strong> <strong>de</strong> <strong>Mando</strong> <strong>Integral</strong> tiene una importancia vital, ya<br />

que es <strong>el</strong> momento en <strong>el</strong> cual se materializa <strong>el</strong> compromiso <strong>de</strong> los recursos humanos, es <strong>de</strong>cir, es la fase en la cual <strong>el</strong><br />

personal <strong>de</strong> la organización asume los compromisos <strong>de</strong> cara al futuro. Si <strong>el</strong> equipo no está completamente<br />

comprometido con <strong>el</strong> proceso no se obtendrá un buen resultado y se fracasará. Kaplan y Norton (2000) r<strong>el</strong>atan un caso<br />

25