el Cuadro de Mando Integral - Madrid Excelente

el Cuadro de Mando Integral - Madrid Excelente

el Cuadro de Mando Integral - Madrid Excelente

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

44<br />

Como criterio general, no <strong>de</strong>ben establecerse más <strong>de</strong> dos indicadores para cada objetivo, siendo lo más habitual<br />

disponer <strong>de</strong> un indicador por objetivo. Para su s<strong>el</strong>ección, conviene plantearse algunas preguntas. Así:<br />

- ¿De qué fuentes <strong>de</strong> datos se dispone?<br />

- ¿Existen valores proce<strong>de</strong>ntes d<strong>el</strong> pasado?<br />

- ¿Se pue<strong>de</strong> influir sobre <strong>el</strong> indicador en <strong>el</strong> corto plazo o sólo a largo plazo?<br />

- ¿El indicador recoge las r<strong>el</strong>aciones causa – efecto?<br />

A<strong>de</strong>más, <strong>de</strong>ben estar ligados a la estrategia, buscando la coherencia <strong>de</strong> la misma; <strong>de</strong>ben ser cuantitativos, evitando<br />

las evaluaciones subjetivas; <strong>de</strong>ben ser accesibles <strong>de</strong>s<strong>de</strong> los sistemas <strong>de</strong> información <strong>de</strong> la empresa y <strong>de</strong> fácil<br />

comprensión.<br />

2<br />

Con carácter general, los indicadores más utilizados son los siguientes :<br />

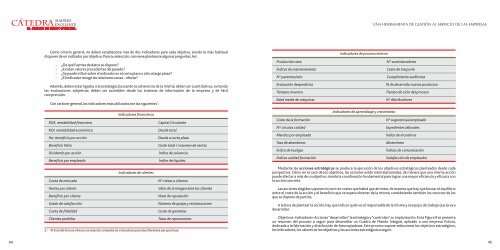

ROE, rentabilidad financiera<br />

ROI, rentabilidad económica<br />

Per, beneficio por acción<br />

Beneficio Neto<br />

Divi<strong>de</strong>ndo por acción<br />

Beneficio por empleado<br />

Cuota <strong>de</strong> mercado<br />

Ventas por cliente<br />

Beneficio por cliente<br />

Grado <strong>de</strong> satisfacción<br />

Cuota <strong>de</strong> fid<strong>el</strong>idad<br />

Clientes perdidos<br />

Indicadores financieros<br />

Indicadores <strong>de</strong> clientes<br />

Capital Circulante<br />

Deuda total<br />

Deuda a corto plazo<br />

2.- Al final d<strong>el</strong> libro se ofrece una r<strong>el</strong>ación completa <strong>de</strong> indicadores para las diferentes perspectivas.<br />

Coste total / volumen <strong>de</strong> ventas<br />

Índice <strong>de</strong> solvencia<br />

Índice <strong>de</strong> liqui<strong>de</strong>z<br />

Nº visitas a clientes<br />

Valor <strong>de</strong> la imagen ante los clientes<br />

Niv<strong>el</strong> <strong>de</strong> reputación<br />

Número <strong>de</strong> quejas y reclamaciones<br />

Coste <strong>de</strong> garantías<br />

Tasas <strong>de</strong> reparaciones<br />

Producción neta<br />

Índices <strong>de</strong> mantenimiento<br />

Nº patentes/año<br />

Evaluación <strong>de</strong>sperdicios<br />

Tiempos muertos<br />

Edad media <strong>de</strong> máquinas<br />

Coste <strong>de</strong> la formación<br />

Nº círculos calidad<br />

<strong>Mando</strong>s por empleado<br />

Tasa <strong>de</strong> abandonos<br />

Índice <strong>de</strong> hu<strong>el</strong>gas<br />

Índices calidad formación<br />

Indicadores <strong>de</strong> proceso interno<br />

Indicadores <strong>de</strong> aprendizaje y crecimiento<br />

Nº suministradores<br />

Coste <strong>de</strong> trasporte<br />

Cumplimiento auditorías<br />

% <strong>de</strong> <strong>de</strong>sarrollo nuevos productos<br />

Tiempo <strong>de</strong> ciclo d<strong>el</strong> proceso<br />

Nº distribuidores<br />

Nº sugerencias/empleado<br />

Expedientes laborales<br />

Índice <strong>de</strong> incentivos<br />

Absentismo<br />

Índices <strong>de</strong> comunicación<br />

Satisfacción <strong>de</strong> empleados<br />

Mediante las acciones estratégicas se produce la ejecución <strong>de</strong> los objetivos estratégicos planteados <strong>de</strong>s<strong>de</strong> cada<br />

perspectiva. Cómo en <strong>el</strong> caso <strong>de</strong> los objetivos, las acciones están interr<strong>el</strong>acionadas, <strong>de</strong> manera que una misma acción<br />

pue<strong>de</strong> afectar a más <strong>de</strong> un objetivo, siendo la coordinación fundamental para lograr una mayor eficiencia y eficacia con<br />

la acción concreta.<br />

Las acciones <strong>el</strong>egidas suponen incurrir en costes que habrá que afrontar, <strong>de</strong> manera que hay que buscar <strong>el</strong> equilibrio<br />

entre <strong>el</strong> coste <strong>de</strong> la acción y <strong>el</strong> beneficio que se espera obtener <strong>de</strong> la misma, consi<strong>de</strong>rando también los recursos <strong>de</strong> los<br />

que se dispone <strong>de</strong> partida.<br />

A la hora <strong>de</strong> plantear la acción, hay que indicar quién es <strong>el</strong> responsable <strong>de</strong> la misma y <strong>el</strong> equipo <strong>de</strong> trabajo que la va a<br />

<strong>de</strong>sarrollar.<br />

Objetivos-Indicadores-Acciones “<strong>de</strong>sarrollan” la estrategia y “controlan” su implantación. En la Figura 9 se presenta<br />

un resumen d<strong>el</strong> proceso a seguir para <strong>de</strong>sarrollar un <strong>Cuadro</strong> <strong>de</strong> <strong>Mando</strong> <strong>Integral</strong>, aplicado a una empresa ficticia,<br />

<strong>de</strong>dicada a la fabricación y distribución <strong>de</strong> fotocopiadoras. Este proceso supone s<strong>el</strong>eccionar los objetivos estratégicos,<br />

los indicadores, los valores <strong>de</strong> los objetivos y las acciones estratégicas a seguir.<br />

45