Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

INSTRUCTIVO DE REGISTRO DE GASTOS - EJECUCIÓN PRESUPUESTARIA<br />

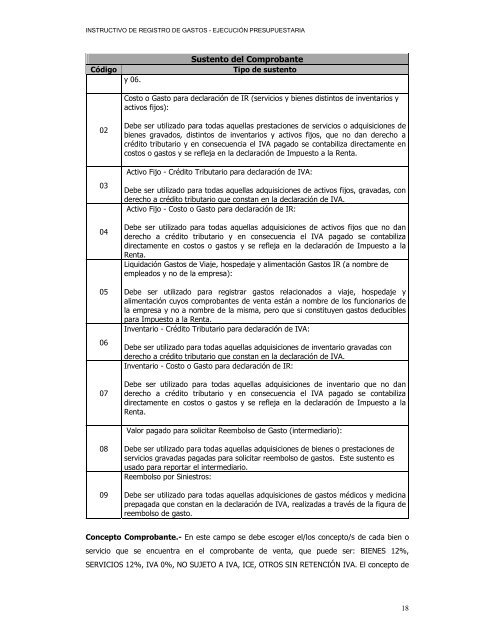

Sustento del Comprobante<br />

Código Tipo de sustento<br />

y 06.<br />

02<br />

03<br />

04<br />

05<br />

06<br />

07<br />

08<br />

09<br />

Costo o Gasto para declaración de IR (servicios y bienes distintos de inventarios y<br />

activos fijos):<br />

Debe ser utilizado para todas aquellas prestaciones de servicios o adquisiciones de<br />

bienes gravados, distintos de inventarios y activos fijos, que no dan derecho a<br />

crédito tributario y en consecuencia el IVA pagado se contabiliza directamente en<br />

costos o gastos y se refleja en la declaración de Impuesto a la Renta.<br />

Activo Fijo - Crédito Tributario para declaración de IVA:<br />

Debe ser utilizado para todas aquellas adquisiciones de activos fijos, gravadas, con<br />

derecho a crédito tributario que constan en la declaración de IVA.<br />

Activo Fijo - Costo o Gasto para declaración de IR:<br />

Debe ser utilizado para todas aquellas adquisiciones de activos fijos que no dan<br />

derecho a crédito tributario y en consecuencia el IVA pagado se contabiliza<br />

directamente en costos o gastos y se refleja en la declaración de Impuesto a la<br />

Renta.<br />

Liquidación Gastos de Viaje, hospedaje y alimentación Gastos IR (a nombre de<br />

empleados y no de la empresa):<br />

Debe ser utilizado para registrar gastos relacionados a viaje, hospedaje y<br />

alimentación cuyos comprobantes de venta están a nombre de los funcionarios de<br />

la empresa y no a nombre de la misma, pero que si constituyen gastos deducibles<br />

para Impuesto a la Renta.<br />

Inventario - Crédito Tributario para declaración de IVA:<br />

Debe ser utilizado para todas aquellas adquisiciones de inventario gravadas con<br />

derecho a crédito tributario que constan en la declaración de IVA.<br />

Inventario - Costo o Gasto para declaración de IR:<br />

Debe ser utilizado para todas aquellas adquisiciones de inventario que no dan<br />

derecho a crédito tributario y en consecuencia el IVA pagado se contabiliza<br />

directamente en costos o gastos y se refleja en la declaración de Impuesto a la<br />

Renta.<br />

Valor pagado para solicitar Reembolso de Gasto (intermediario):<br />

Debe ser utilizado para todas aquellas adquisiciones de bienes o prestaciones de<br />

servicios gravadas pagadas para solicitar reembolso de gastos. Este sustento es<br />

usado para reportar el intermediario.<br />

Reembolso por Siniestros:<br />

Debe ser utilizado para todas aquellas adquisiciones de gastos médicos y medicina<br />

prepagada que constan en la declaración de IVA, realizadas a través de la figura de<br />

reembolso de gasto.<br />

Concepto Comprobante.- En este campo se debe escoger el/los concepto/s de cada bien o<br />

servicio que se encuentra en el comprobante de venta, que puede ser: BIENES 12%,<br />

SERVICIOS 12%, IVA 0%, NO SUJETO A IVA, ICE, OTROS SIN RETENCIÓN IVA. El concepto de<br />

18