Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

INSTRUCTIVO DE REGISTRO DE GASTOS - EJECUCIÓN PRESUPUESTARIA<br />

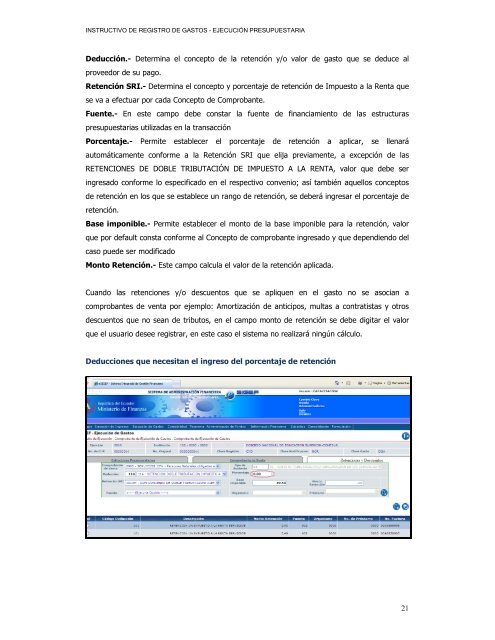

Deducción.- Determina el concepto de la retención y/o valor de gasto que se deduce al<br />

proveedor de su pago.<br />

Retención SRI.- Determina el concepto y porcentaje de retención de Impuesto a la Renta que<br />

se va a efectuar por cada Concepto de Comprobante.<br />

Fuente.- En este campo debe constar la fuente de financiamiento de las estructuras<br />

presupuestarias utilizadas en la transacción<br />

Porcentaje.- Permite establecer el porcentaje de retención a aplicar, se llenará<br />

automáticamente conforme a la Retención SRI que elija previamente, a excepción de las<br />

RETENCIONES DE DOBLE TRIBUTACIÓN DE IMPUESTO A LA RENTA, valor que debe ser<br />

ingresado conforme lo especificado en el respectivo convenio; así también aquellos conceptos<br />

de retención en los que se establece un rango de retención, se deberá ingresar el porcentaje de<br />

retención.<br />

Base imponible.- Permite establecer el monto de la base imponible para la retención, valor<br />

que por default consta conforme al Concepto de comprobante ingresado y que dependiendo del<br />

caso puede ser modificado<br />

Monto Retención.- Este campo calcula el valor de la retención aplicada.<br />

Cuando las retenciones y/o descuentos que se apliquen en el gasto no se asocian a<br />

comprobantes de venta por ejemplo: Amortización de anticipos, multas a contratistas y otros<br />

descuentos que no sean de tributos, en el campo monto de retención se debe digitar el valor<br />

que el usuario desee registrar, en este caso el sistema no realizará ningún cálculo.<br />

Deducciones que necesitan el ingreso del porcentaje de retención<br />

21