Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

INSTRUCTIVO DE REGISTRO DE GASTOS - EJECUCIÓN PRESUPUESTARIA<br />

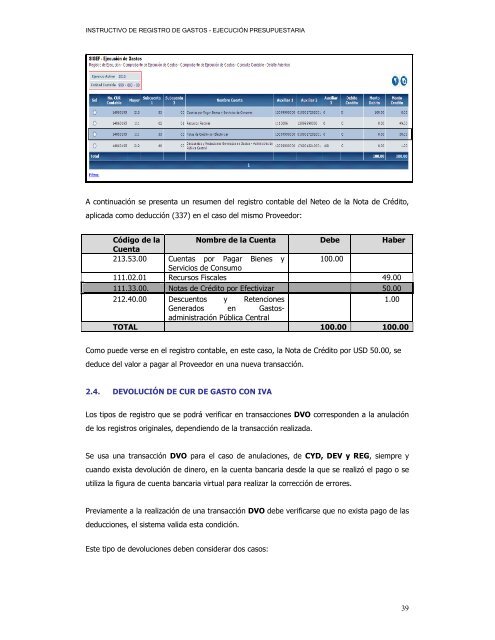

A continuación se presenta un resumen del registro contable del Neteo de la Nota de Crédito,<br />

aplicada como deducción (337) en el caso del mismo Proveedor:<br />

Código de la<br />

Cuenta<br />

Nombre de la Cuenta Debe Haber<br />

213.53.00 Cuentas por Pagar Bienes y 100.00<br />

111.02.01<br />

Servicios de Consumo<br />

Recursos Fiscales 49.00<br />

111.33.00. Notas de Crédito por Efectivizar 50.00<br />

212.40.00 Descuentos y Retenciones<br />

1.00<br />

Generados en Gastos-<br />

TOTAL<br />

administración Pública Central<br />

100.00 100.00<br />

Como puede verse en el registro contable, en este caso, la Nota de Crédito por USD 50.00, se<br />

deduce del valor a pagar al Proveedor en una nueva transacción.<br />

2.4. DEVOLUCIÓN DE CUR DE GASTO CON IVA<br />

Los tipos de registro que se podrá verificar en transacciones DVO corresponden a la anulación<br />

de los registros originales, dependiendo de la transacción realizada.<br />

Se usa una transacción DVO para el caso de anulaciones, de CYD, DEV y REG, siempre y<br />

cuando exista devolución de dinero, en la cuenta bancaria desde la que se realizó el pago o se<br />

utiliza la figura de cuenta bancaria virtual para realizar la corrección de errores.<br />

Previamente a la realización de una transacción DVO debe verificarse que no exista pago de las<br />

deducciones, el sistema valida esta condición.<br />

Este tipo de devoluciones deben considerar dos casos:<br />

39