Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

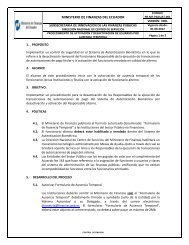

INSTRUCTIVO DE REGISTRO DE GASTOS - EJECUCIÓN PRESUPUESTARIA<br />

TABLA DE COMPROBANTES DE VENTA EXIGIBLES Y NO EXIGIBLES<br />

Código Tipo de Comprobante<br />

Verifica<br />

Validez<br />

Comprobante<br />

base SRI<br />

01 Factura x<br />

02 Nota o boleta de venta x<br />

03<br />

Liquidación de compra de Bienes o Prestación<br />

de servicios<br />

04 Nota de crédito x<br />

05 Nota de débito x<br />

11 Pasajes expedidos por empresas de aviación<br />

12<br />

Documentos emitidos por instituciones<br />

financieras<br />

15 Comprobante de venta emitido en el Exterior<br />

16<br />

Formulario Único de Exportación (FUE) o<br />

Declaración Aduanera Única (DAU) o<br />

Declaración Andina de Valor (DAV)<br />

19 Comprobantes de Pago de Cuotas o Aportes<br />

20<br />

Documentos por Servicios Administrativos<br />

emitidos por Inst. del Estado<br />

21 Carta de Porte Aéreo<br />

41 Comprobante de venta emitido por reembolso<br />

45 Liquidación por reclamos de aseguradoras<br />

47<br />

48<br />

49<br />

Nota de Crédito por Reembolso Emitida por<br />

Intermediario<br />

Nota de Débito por Reembolso Emitida por<br />

Intermediario<br />

Proveedor Directo de Exportador Bajo<br />

Régimen Especial<br />

Nota: (x) Documentos que son validados contra la Base de Datos del SRI<br />

Detalle de Comprobantes de Venta.<br />

Debe registrarse el detalle de cada comprobante de venta que se registra en el CUR con la<br />

siguiente información:<br />

Sustento Tributario.- En este campo se debe escoger el sustento tributario que corresponde<br />

al gasto que está efectuando.<br />

Sustento del Comprobante<br />

Código Tipo de sustento<br />

Crédito Tributario para declaración de IVA (servicios y bienes distintos de<br />

inventarios y activos fijos):<br />

01<br />

Debe ser utilizado para todas aquellas prestaciones de servicios o adquisiciones de<br />

bienes distintos de inventarios y activos fijos gravadas con derecho a crédito<br />

tributario que constan en la declaración de IVA y que no aplican en los códigos 03<br />

x<br />

X<br />

X<br />

17