Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

Invertir… Innovar… Transformarse… - eSIGEF

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

INSTRUCTIVO DE REGISTRO DE GASTOS - EJECUCIÓN PRESUPUESTARIA<br />

• Puede aplicarse a una Factura del mismo proveedor, en cuyo caso ingresa una<br />

deducción que está parametrizada en el sistema, con el código 337.<br />

• Otra opción corresponde al Neteo de las Notas de Crédito, lo cual se realizará a través<br />

de un registro contable.<br />

Este registro para las Entidades del Gobierno Central, será realizado por la Subsecretaría de<br />

Contabilidad Gubernamental.<br />

Las Entidades Descentralizadas y Autónomas, realizarán este registro directamente, ya que son<br />

Entes Contables.<br />

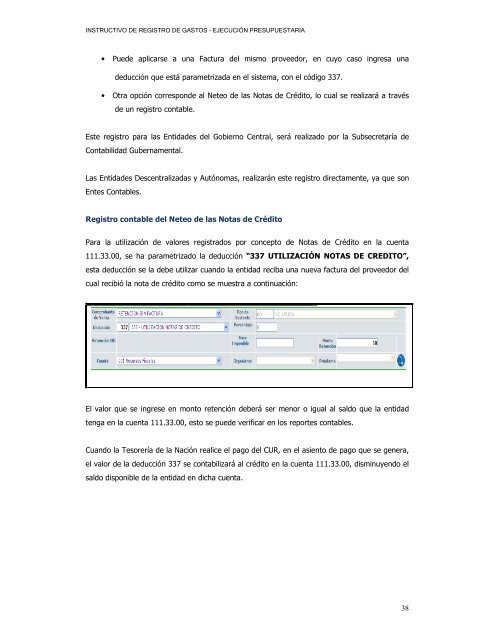

Registro contable del Neteo de las Notas de Crédito<br />

Para la utilización de valores registrados por concepto de Notas de Crédito en la cuenta<br />

111.33.00, se ha parametrizado la deducción “337 UTILIZACIÓN NOTAS DE CREDITO”,<br />

esta deducción se la debe utilizar cuando la entidad reciba una nueva factura del proveedor del<br />

cual recibió la nota de crédito como se muestra a continuación:<br />

El valor que se ingrese en monto retención deberá ser menor o igual al saldo que la entidad<br />

tenga en la cuenta 111.33.00, esto se puede verificar en los reportes contables.<br />

Cuando la Tesorería de la Nación realice el pago del CUR, en el asiento de pago que se genera,<br />

el valor de la deducción 337 se contabilizará al crédito en la cuenta 111.33.00, disminuyendo el<br />

saldo disponible de la entidad en dicha cuenta.<br />

38