INDICADORES TRIBUTARIOS - Revista Actualidad Empresarial

INDICADORES TRIBUTARIOS - Revista Actualidad Empresarial

INDICADORES TRIBUTARIOS - Revista Actualidad Empresarial

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

I<br />

<strong>INDICADORES</strong> <strong>TRIBUTARIOS</strong><br />

I<br />

N<br />

D<br />

I<br />

C<br />

A<br />

D<br />

O<br />

R<br />

E<br />

S<br />

T<br />

R<br />

I<br />

B<br />

U<br />

T<br />

A<br />

R<br />

I<br />

O<br />

S<br />

I<br />

DÍA<br />

01<br />

02<br />

03<br />

04<br />

05<br />

06<br />

07<br />

08<br />

09<br />

10<br />

11<br />

12<br />

13<br />

14<br />

15<br />

16<br />

17<br />

18<br />

19<br />

20<br />

21<br />

22<br />

23<br />

24<br />

25<br />

26<br />

27<br />

28<br />

29<br />

30<br />

31<br />

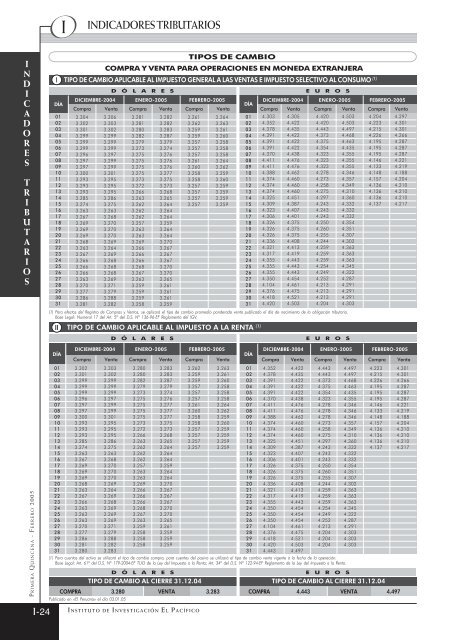

COMPRA Y VENTA PARA OPERACIONES EN MONEDA EXTRANJERA<br />

TIPO DE CAMBIO APLICABLE AL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO SELECTIVO AL CONSUMO (1)<br />

D Ó L A R E S<br />

DICIEMBRE-2004 ENERO-2005 EBRERO-2005<br />

Compra Venta Compra Venta Compra Venta<br />

3.304 3.306 3.281 3.282 3.261 3.264<br />

3.302 3.303 3.281 3.282 3.262 3.263<br />

3.301 3.302 3.280 3.283 3.259 3.261<br />

3.299 3.299 3.282 3.287 3.259 3.260<br />

3.299 3.299 3.279 3.279 3.257 3.258<br />

3.299 3.299 3.273 3.274 3.257 3.258<br />

3.296 3.297 3.275 3.276 3.257 3.258<br />

3.297 3.299 3.275 3.276 3.261 3.264<br />

3.297 3.299 3.275 3.276 3.260 3.262<br />

3.300 3.301 3.275 3.277 3.258 3.259<br />

3.293 3.295 3.273 3.275 3.258 3.260<br />

3.293 3.295 3.272 3.273 3.257 3.259<br />

3.293 3.295 3.266 3.268 3.257 3.259<br />

3.285 3.286 3.263 3.265 3.257 3.259<br />

3.274 3.275 3.262 3.264 3.257 3.259<br />

3.263 3.263 3.262 3.264<br />

3.267 3.268 3.262 3.264<br />

3.269 3.270 3.257 3.259<br />

3.269 3.270 3.263 3.264<br />

3.269 3.270 3.263 3.264<br />

3.268 3.269 3.269 3.270<br />

3.263 3.264 3.266 3.267<br />

3.267 3.269 3.266 3.267<br />

3.266 3.268 3.266 3.267<br />

3.266 3.268 3.268 3.270<br />

3.266 3.268 3.267 3.270<br />

3.263 3.269 3.263 3.265<br />

3.270 3.271 3.259 3.261<br />

3.277 3.279 3.259 3.261<br />

3.286 3.288 3.259 3.261<br />

3.281 3.282 3.258 3.259<br />

DÍA<br />

01<br />

02<br />

03<br />

04<br />

05<br />

06<br />

07<br />

08<br />

09<br />

10<br />

11<br />

12<br />

13<br />

14<br />

15<br />

16<br />

17<br />

18<br />

19<br />

20<br />

21<br />

22<br />

23<br />

24<br />

25<br />

26<br />

27<br />

28<br />

29<br />

30<br />

31<br />

E U R O S<br />

DICIEMBRE-2004 ENERO-2005 EBRERO-2005<br />

Compra Venta Compra Venta Compra Venta<br />

4.303 4.305 4.420 4.503 4.204 4.297<br />

4.352 4.422 4.420 4.503 4.223 4.301<br />

4.378 4.435 4.443 4.497 4.215 4.301<br />

4.391 4.422 4.373 4.468 4.226 4.266<br />

4.391 4.422 4.375 4.463 4.195 4.287<br />

4.391 4.422 4.354 4.435 4.195 4.287<br />

4.370 4.438 4.323 4.355 4.195 4.287<br />

4.411 4.476 4.323 4.355 4.146 4.221<br />

4.411 4.476 4.323 4.355 4.133 4.219<br />

4.388 4.462 4.278 4.346 4.148 4.188<br />

4.374 4.460 4.273 4.357 4.157 4.204<br />

4.374 4.460 4.258 4.349 4.136 4.210<br />

4.374 4.460 4.275 4.310 4.136 4.210<br />

4.325 4.451 4.297 4.360 4.136 4.210<br />

4.309 4.387 4.243 4.332 4.137 4.217<br />

4.323 4.407 4.243 4.332<br />

4.306 4.401 4.243 4.332<br />

4.326 4.375 4.250 4.354<br />

4.326 4.375 4.260 4.351<br />

4.326 4.375 4.255 4.307<br />

4.336 4.408 4.244 4.302<br />

4.321 4.413 4.259 4.363<br />

4.317 4.419 4.259 4.363<br />

4.355 4.443 4.259 4.363<br />

4.355 4.443 4.254 4.345<br />

4.355 4.443 4.249 4.322<br />

4.350 4.454 4.252 4.287<br />

4.104 4.461 4.213 4.291<br />

4.376 4.475 4.213 4.291<br />

4.418 4.521 4.213 4.291<br />

4.420 4.503 4.204 4.303<br />

(1) Para efectos del Registro de Compras y Ventas, se aplicará el tipo de cambio promedio ponderado venta publicado el día de nacimiento de la obligación tributaria.<br />

Base Legal: Numeral 17 del Art. 5º del D.S. Nº 136-96-E Reglamento del IGV.<br />

II<br />

TIPOS DE CAMBIO<br />

TIPO DE CAMBIO APLICABLE AL IMPUESTO A LA RENTA (1)<br />

D Ó L A R E S<br />

E U R O S<br />

P RIMERA QUINCENA - EBRERO 2005<br />

DÍA<br />

01<br />

02<br />

03<br />

04<br />

05<br />

06<br />

07<br />

08<br />

09<br />

10<br />

11<br />

12<br />

13<br />

14<br />

15<br />

16<br />

17<br />

18<br />

19<br />

20<br />

21<br />

22<br />

23<br />

24<br />

25<br />

26<br />

27<br />

28<br />

29<br />

30<br />

31<br />

DICIEMBRE-2004 ENERO-2005 EBRERO-2005<br />

Compra Venta Compra Venta Compra Venta<br />

3.302 3.303 3.280 3.283 3.262 3.263<br />

3.301 3.302 3.280 3.283 3.259 3.261<br />

3.299 3.299 3.282 3.287 3.259 3.260<br />

3.299 3.299 3.279 3.279 3.257 3.258<br />

3.299 3.299 3.273 3.274 3.257 3.258<br />

3.296 3.297 3.275 3.276 3.257 3.258<br />

3.297 3.299 3.275 3.277 3.261 3.264<br />

3.297 3.299 3.275 3.277 3.260 3.262<br />

3.300 3.301 3.275 3.277 3.258 3.259<br />

3.293 3.295 3.273 3.275 3.258 3.260<br />

3.293 3.295 3.272 3.273 3.257 3.259<br />

3.293 3.295 3.266 3.268 3.257 3.259<br />

3.285 3.286 3.263 3.265 3.257 3.259<br />

3.274 3.275 3.262 3.264 3.257 3.259<br />

3.263 3.263 3.262 3.264<br />

3.267 3.268 3.262 3.264<br />

3.269 3.270 3.257 3.259<br />

3.269 3.270 3.263 3.264<br />

3.269 3.270 3.263 3.264<br />

3.268 3.269 3.269 3.270<br />

3.263 3.264 3.266 3.267<br />

3.267 3.269 3.266 3.267<br />

3.266 3.268 3.266 3.267<br />

3.263 3.269 3.268 3.270<br />

3.263 3.269 3.267 3.270<br />

3.263 3.269 3.263 3.265<br />

3.270 3.271 3.259 3.261<br />

3.277 3.279 3.258 3.259<br />

3.286 3.288 3.258 3.259<br />

3.281 3.282 3.258 3.259<br />

3.280 3.283<br />

D Ó L A R E S<br />

TIPO DE CAMBIO AL CIERRE 31.12.04<br />

COMPRA 3.280 VENTA 3.283<br />

DÍA DIA<br />

DICIEMBRE-2004 ENERO-2005 EBRERO-2005<br />

Compra Venta Compra Venta Compra Venta<br />

4.352 4.422 4.443 4.497 4.223 4.301<br />

4.378 4.435 4.443 4.497 4.215 4.301<br />

4.391 4.422 4.373 4.468 4.226 4.266<br />

4.391 4.422 4.375 4.463 4.195 4.287<br />

4.391 4.422 4.354 4.435 4.195 4.287<br />

4.370 4.438 4.323 4.355 4.195 4.287<br />

4.411 4.476 4.278 4.346 4.146 4.221<br />

4.411 4.476 4.278 4.346 4.133 4.219<br />

4.388 4.462 4.278 4.346 4.148 4.188<br />

4.374 4.460 4.273 4.357 4.157 4.204<br />

4.374 4.460 4.258 4.349 4.136 4.210<br />

4.374 4.460 4.275 4.310 4.136 4.210<br />

4.325 4.451 4.297 4.360 4.136 4.210<br />

4.309 4.387 4.243 4.332 4.137 4.217<br />

4.323 4.407 4.243 4.332<br />

4.306 4.401 4.243 4.332<br />

4.326 4.375 4.250 4.354<br />

4.326 4.375 4.260 4.351<br />

4.326 4.375 4.255 4.307<br />

4.336 4.408 4.244 4.302<br />

4.321 4.413 4.259 4.363<br />

4.317 4.419 4.259 4.363<br />

4.355 4.443 4.259 4.363<br />

4.350 4.454 4.254 4.345<br />

4.350 4.454 4.249 4.322<br />

4.350 4.454 4.252 4.287<br />

4.104 4.461 4.213 4.291<br />

4.376 4.475 4.204 4.303<br />

4.418 4.521 4.204 4.303<br />

4.420 4.503 4.204 4.303<br />

4.443 4.497<br />

(1) Para cuentas del activo se utilizará el tipo de cambio compra, para cuentas del pasivo se utilizará el tipo de cambio venta vigente a la fecha de la operación.<br />

Base Legal: Art. 61º del D.S. Nº 179-2004-E TUO de la Ley del Impuesto a la Renta; Art. 34º del D.S. Nº 122-94-E Reglamento de la Ley del Impuesto a la Renta.<br />

Publicado en «El Peruano» el día 03.01.05<br />

01<br />

02<br />

03<br />

04<br />

05<br />

06<br />

07<br />

08<br />

09<br />

10<br />

11<br />

12<br />

13<br />

14<br />

15<br />

16<br />

17<br />

18<br />

19<br />

20<br />

21<br />

22<br />

23<br />

24<br />

25<br />

26<br />

27<br />

28<br />

29<br />

30<br />

31<br />

E U R O S<br />

TIPO DE CAMBIO AL CIERRE 31.12.04<br />

COMPRA 4.443 VENTA 4.497<br />

I-24<br />

I NSTITUTO DE INVESTIGACIÓN EL PACÍICO

AREA TRIBUTARIA<br />

I<br />

VENCIMIENTOS Y ACTORES<br />

TABLA DE VENCIMIENTOS PARA LAS OBLIGACIONES TRIBUTARIAS DE VENCIMIENTO MENSUAL, CUYA RECAUDACION EECTÚA LA SUNAT (1)<br />

VENCIMIENTO DE ACUERDO AL ÚLTIMO DÍGITO DEL RUC<br />

Período<br />

Tributario 0 1 2 3 4 5 6 7 8 9<br />

BUENOS CONTRIBUYENTES<br />

PRICOS<br />

0, 1, 2, 3 y 4 5, 6, 7, 8 y 9<br />

Ene-05 15-eb 16-eb 17-eb 18-eb 21-eb 22-eb 09-eb 10-eb 11-eb 14-eb 24-eb 23-eb<br />

eb-05 15-Mar 16-Mar 17-Mar 18-Mar 21-Mar 08-Mar 09-Mar 10-Mar 11-Mar 14-Mar 22-Mar 23-Mar<br />

Mar-05 19-Abr 20-Abr 21-Abr 22-Abr 11-Abr 12-Abr 13-Abr 14-Abr 15-Abr 18-Abr 26-Abr 25-Abr<br />

Abr-05 18-May19-May20-May09-May10-May11-May12-May13-May16-May17-May 23-May 24-May<br />

May-05 21-Jun 22-Jun 09-Jun 10-Jun 13-Jun 14-Jun 15-Jun 16-Jun 17-Jun 20-Jun 24-Jun 23-Jun<br />

Jun-05 21-Jul 08-Jul 11-Jul 12-Jul 13-Jul 14-Jul 15-Jul 18-Jul 19-Jul 20-Jul 22-Jul 25-Jul<br />

Jul-05 09-Ago 10-Ago 11-Ago 12-Ago 15-Ago 16-Ago 17-Ago 18-Ago 19-Ago 22-Ago 24-Ago 23-Ago<br />

Ago-05 12-Sep 13-Sep 14-Sep 15-Sep 16-Sep 19-Sep 20-Sep 21-Sep 22-Sep 09-Sep 23-Sep 26-Sep<br />

Sep-05 13-Oct 14-Oct 17-Oct 18-Oct 19-Oct 20-Oct 21-Oct 24-Oct 11-Oct 12-Oct 26-Oct 25-Oct<br />

Oct-05 15-Nov 16-Nov 17-Nov 18-Nov 21-Nov 22-Nov 23-Nov 10-Nov 11-Nov 14-Nov 24-Nov 25-Nov<br />

Nov-05 15-Dic 16-Dic 19-Dic 20-Dic 21-Dic 22-Dic 09-Dic 12-Dic 13-Dic 14-Dic 27-Dic 23-Dic<br />

Dic-05 17-Ene-06 18-Ene-06 19-Ene-06 20-Ene-06 23-Ene-06 10-Ene-06 11-Ene-06 12-Ene-06 13-Ene-06 16-Ene-06 24-Ene-06 25-Ene-06<br />

(1) Resolución de Superintendencia Nº 307-2004 (30.12.04)<br />

CRONOGRAMA DE VENCIMIENTOS PARA LAS OBLIGACIONES<br />

TRIBUTARIAS DE VENCIMIENTO SEMANAL (ISC) (*)<br />

Mes al que<br />

corresponde la<br />

obligación<br />

EBRERO<br />

2005<br />

N°<br />

SEMANA<br />

DESDE<br />

VENCIMIENTO SEMANAL<br />

HASTA<br />

(*) Resolución de Superintendencia Nº 307-2004/SUNAT (30.12.04)<br />

VENCIMIENTO<br />

1 30-ENE-05 05-EB-05 01-EB-05<br />

2 06-EB-05 12-EB-05 08-EB-05<br />

3 13-EB-05 19-EB-05 15-EB-05<br />

4 20-EB-05 26-EB-05 22-EB-05<br />

TASA DE INTERES MORATORIO (TIM) EN MONEDA NACIONAL (S/.)<br />

Vigencia Mensual Diaria Base Legal<br />

Del 07.02.2003 a la fecha 1.50% 0.0500% R.S. N° 032-2003/SUNAT (06.02.03)<br />

Del 01.11.01 al 06.02.03 1.60% 0.0533% R.S. N° 126-2001/SUNAT (31.10.01)<br />

Del 01.01.01 al 31.10.01 1.80% 0.0600% R.S. N° 144-2000/SUNAT (30.12.00)<br />

Del 03.02.96 al 31.12.00 2.20% 0.0733% R.S. N° 011-96-E/SUNAT (02.02.96)<br />

Del 01.10.94 al 02.02.96 2.50% 0.0833% R.S. N° 079-94-E/SUNAT (30.09.94)<br />

TASA DE INTERES MORATORIO (TIM) EN MONEDA EXTRANJERA ($)<br />

Vigencia Mensual Diaria Base Legal<br />

Del 01.02.2004 a la fecha 0.75% 0.02500% R.S. N° 028-2004/SUNAT (31.01.04)<br />

Del 07.02.03 al 31.01.04 0.84% 0.02800% R.S. N° 032-2003/SUNAT (06.02.03)<br />

Del 01.11.01 al 06.02.03 0.90% 0.03000% R.S. N° 126-2001/SUNAT (31.10.01)<br />

Del 01.08.00 al 31.10.01 1.10% 0.03667% R.S. N° 085-2000-E/SUNAT (30.07.93)<br />

Del 01.12.92 al 31.07.00 1.50% 0.05000% R.S. N° 214-92-E/SUNAT (02.12.92)<br />

ACTORES DE ACTUALIZACIÓN A UTILIZARSE EN EL AJUSTE<br />

INTEGRAL EN LOS EE.. POR EECTOS DE LA INLACIÓN (*)<br />

Mes/año 1998 1999 2000 2001 2002 2003 2004<br />

Enero 1.051 1.053 1.038 0.977 1.019 1.022 1.043<br />

ebrero 1.042 1.041 1.034 0.975 1.023 1.017 1.030<br />

Marzo 1.030 1.035 1.030 0.974 1.022 1.009 1.020<br />

Abril 1.026 1.029 1.025 0.975 1.015 1.011 1.014<br />

Mayo 1.023 1.027 1.024 0.975 1.015 1.013 1.007<br />

Junio 1.020 1.026 1.022 0.976 1.015 1.016 1.001<br />

Julio 1.012 1.020 1.016 0.982 1.009 1.019 0.999<br />

Agosto 1.006 1.019 1.016 0.986 1.007 1.017 1.001<br />

Setiembre 1.002 1.014 1.009 0.984 0.998 1.010 1.000<br />

Octubre 1.001 1.009 1.005 0.990 0.993 1.008 1.000<br />

Noviembre 1.000 1.004 1.001 0.995 0.996 1.006 0.997<br />

Diciembre 1.000 1.000 1.000 1.000 1.000 1.000 1.000<br />

Promedio 1.018 1.023 1.018 0.982 1.009 1.012 1.009<br />

Anual 1.065 1.055 1.038 0.978 1.017 1.020 1.049<br />

(*) actores de Actualización aprobados por Resolución de Contaduría Nº 179-2005-E / 93.01<br />

(13.01.05).<br />

.A. Total 2001<br />

N.I. Dic. 2001 151.871747<br />

——————— = —————— = 0.978<br />

N.I. Dic. 2000 155.265783<br />

.A. Total 2002<br />

N.I. Dic. 2002 154.411106<br />

——————— = —————— = 1.017<br />

N.I. Dic. 2001 151.871747<br />

UIT<br />

S/.<br />

2005 3,300<br />

2004 3,200<br />

2003 3,100<br />

2002 3,100<br />

UNIDAD IMPOSITIVA TRIBUTARIA<br />

.A. Total 2003<br />

N.I. Dic. 2003 157.506072<br />

——————— = —————— = 1.020<br />

N.I. Dic. 2002 154.411106<br />

.A. Total 2004<br />

N.I. Dic. 2004 165.203249<br />

——————— = —————— = 1.049<br />

N.I. Dic. 2003 157.506072<br />

UIT<br />

S/.<br />

2001 3,000<br />

2000 2,900<br />

1999 2,800<br />

1998 2,600<br />

Antigüedad/<br />

Meses<br />

IPM<br />

N.I. Base=1994<br />

ACTORES DE AJUSTE POR INLACION PARA BALANCE MENSUAL 2004<br />

ESTADO INANCIERO AL MES DE:<br />

ENE. EB. MAR. ABR. MAY. JUN. JUL. AGO. SET. OCT. NOV. DIC.<br />

Diciembre 2003 157.506072 1.005 1.018 1.028 1.034 1.041 1.048 1.050 1.048 1.049 1.049 1.053 1.049<br />

Enero 2004 158.365409 1.000 1.013 1.023 1.029 1.036 1.042 1.044 1.042 1.043 1.043 1.047 1.043<br />

ebrero 2004 160.383658 1.000 1.010 1.016 1.023 1.029 1.031 1.029 1.030 1.030 1.034 1.030<br />

Marzo 2004 161.963973 1.000 1.006 1.013 1.019 1.021 1.019 1.020 1.020 1.024 1.020<br />

Abril 2004 162.939923 1.000 1.006 1.013 1.015 1.013 1.014 1.014 1.017 1.014<br />

Mayo 2004 163.993424 1.000 1.006 1.008 1.007 1.008 1.007 1.011 1.007<br />

Junio 2004 165.021318 1.000 1.002 1.000 1.001 1.001 1.005 1.001<br />

Julio 2004 165.372829 1.000 0.998 0.999 0.999 1.002 0.999<br />

Agosto 2004 165.072105 1.000 1.001 1.001 1.004 1.001<br />

Setiembre 2004 165.236458 1.000 1.000 1.003 1.000<br />

Octubre 2004 165.203606 1.000 1.003 1.000<br />

Noviembre 2004 165.781568 1.000 0.997<br />

Diciembre 2004 165.203249 1.000<br />

P RIMERA QUINCENA - EBRERO 2005<br />

A CTUALIDAD EMPRESARIAL | N° 80 I-25

I<br />

<strong>INDICADORES</strong> <strong>TRIBUTARIOS</strong><br />

IMPUESTO A LA RENTA Y NUEVO RUS<br />

Remuneración mensual por el número<br />

de meses que falte para terminar<br />

el ejercicio (incluye mes de<br />

retención)<br />

Gratificaciones ordinarias mes de<br />

julio y diciembre<br />

Participación en las utilidades<br />

Gratificaciones extraordinarias a<br />

disposición en el mes de retención<br />

Otros ingresos puestos a disposición<br />

en el mes retención<br />

Remuneraciones de meses anteriores<br />

DETERMINACIÓN DE LAS RETENCIONES POR RENTAS DE QUINTA CATEGORÍA (1)<br />

Deducción<br />

--<br />

de =<br />

7 UIT<br />

Renta<br />

Anual<br />

Hasta 27 UIT<br />

15%<br />

De 27 UIT a<br />

54 UIT<br />

21%<br />

Exceso de 54 UIT<br />

30%<br />

IMPUESTO<br />

ANUAL<br />

--<br />

Otras<br />

Deducciones:<br />

- Retención<br />

meses<br />

anteriores<br />

- Saldos a<br />

favor.<br />

=<br />

ID<br />

R : Retenciones del mes<br />

ID : Impuesto determinado<br />

ENERO-MARZO<br />

ID<br />

= R<br />

12<br />

ABRIL<br />

ID<br />

= R<br />

9<br />

MAYO-JULIO<br />

ID<br />

= R<br />

8<br />

AGOSTO<br />

ID<br />

= R<br />

5<br />

SET. - NOV.<br />

ID<br />

= R<br />

4<br />

DICIEMBRE<br />

ID = R<br />

Mínimo no imponible promedio para los perceptores de Rentas de Quinta Categoría: S/. 1,650 (Referencia: 12 remuneraciones y 2 gratificaciones en el ejercicio)<br />

P RIMERA QUINCENA - EBRERO 2005<br />

(1) Cálculo aplicable para remuneraciones no variables<br />

VARIACIÓN DE LAS TASAS DEL IMPUESTO A LA RENTA<br />

2005 2004 2003 2002<br />

1. Persona Jurídica<br />

Tasa del impuesto 30% 30% 27% 27%<br />

Tasa adicional por distribución<br />

de utilidades<br />

4.1% 4.1% 4.1%<br />

2. Personas Naturales (Renta Neta Global)<br />

Hasta 27 UIT 15% 15% 15% 15%<br />

Exceso de 27 UIT hasta 54 UIT 21% 21% 21% 21%<br />

Por el exceso de 54 UIT 30% 30% 30% 27%<br />

Con Rentas de Tercera Categoría 30% 30% 30% 27%<br />

TABLAS DEL NUEVO RÉGIMEN ÚNICO SIMPLIICADO<br />

D. LEG. N° 937 (14.11.03)<br />

TABLA 1: Aplicable a los sujetos que exclusivamente obtengan rentas de tercera<br />

categoría provenientes de la realización de actividades de comercio y/o industria<br />

Categoría<br />

OBLIGACIÓN DE EECTUAR PAGOS A CUENTA DEL<br />

IMPUESTO A LA RENTA DE CUARTA CATEGORÍA - 2005<br />

Tipo de<br />

rentas<br />

Rentas de<br />

cuarta categoría<br />

exclusivamente<br />

TASAS DE DEPRECIACIÓN<br />

Bienes<br />

1 Edificios y otras construcciones<br />

2 Ganado de trabajo y reproducción; redes de pesca.<br />

3 Vehículos de transporte terrestre (excepto ferrocarriles);<br />

hornos en general.<br />

4 Maquinaria y equipo utilizados por las actividades<br />

minera, petrolera y de construcción; excepto<br />

muebles, enseres y equipos de oficina.<br />

5 Equipos de procesamiento de datos.<br />

6 Maquinaria y equipo adquirido a partir del 1.1.91.<br />

7 Otros bienes del activo fijo<br />

8 Gallinas<br />

Referencias<br />

(a)<br />

Total de rentas<br />

de cuarta categoría<br />

percibidas<br />

en el mes<br />

Si supera<br />

(b)<br />

S/. 2,406<br />

Parámetros en un cuatrimestre calendario<br />

Mensual<br />

Rentas de Total de rentas<br />

Total<br />

Total Consumo Consumo Precio unit. Número máximo<br />

cuarta y de cuarta y<br />

ingresos adquisiciones<br />

eléctrica telefónico de venta afectadas a la<br />

energía de servicio máximo de personas<br />

CUOTA quinta categoría<br />

excluría<br />

percibidas<br />

quinta catego-<br />

brutos<br />

S/. 2,406<br />

(S/.)<br />

(hasta S/.) (hasta S/.) (hasta kw-h) (hasta S/.) (hasta S/.) actividad (hasta)<br />

sivamente en el mes<br />

11 14,000 14,000 2,000 1,200 250 2 20<br />

12 24,000 24,000 2,000 1,200 250 3 50<br />

13 36,000 36,000 3,000 2,000 500 4 140<br />

14 54,000 54,000 3,500 2,700 500 4 280<br />

15 80,000 80,000 4,000 4,000 500 5 500<br />

Tabla 2: Aplicable a los sujetos que obtengan rentas de tercera y/o cuarta<br />

categoría por la realización de actividades de oficios, según corresponda, con<br />

excepción de aquellos a los que sólo les es aplicable la Tabla 1<br />

Parámetros en un cuatrimestre calendario<br />

Mensual<br />

Total<br />

Total Consumo Consumo Precio unit. Número máximo de<br />

Categoría<br />

brutos ciones eléctrica telefónico de venta a la actividad<br />

ingresos adquisi-<br />

energía de servicio máximo personas afectadas<br />

CUOTA<br />

(S/.)<br />

(hasta S/.) (hasta S/.) (hasta kw-h) (hasta S/.) (hasta S/.) (1) (hasta) (2)<br />

21 14,000 7,000 2,000 1,200 250 2 20<br />

22 24,000 12,000 2,000 1,200 250 3 50<br />

23 36,000 18,000 3,000 2,000 500 4 180<br />

24 54,000 27,000 3,500 2,700 500 4 380<br />

25 80,000 40,000 4,000 4,000 500 5 600<br />

(1) Aplicable sólo cuando el sujeto realice actividades de comercio y/o industria conjuntamente con actividades de<br />

servicios y/o actividades de oficios<br />

(2) No aplicable para sujetos que exclusivamente realicen actividades de oficios, los cuales se rigen por el segundo<br />

párrafo del inciso a) del numeral 3.1 del artículo 3º del D. Leg. N° 937.<br />

Obligados a<br />

Declarar y efectuar el pago<br />

a cuenta del Impuesto a la<br />

Renta que corresponda por<br />

la totalidad de los ingresos<br />

de 4ta. categoría que obtengan<br />

en el mes<br />

Declarar y efectuar el pago<br />

a cuenta del Impuesto a la<br />

Renta que corresponda por<br />

la totalidad de los ingresos<br />

de 4ta. categoría que obtengan<br />

en el mes<br />

(a) Para la determinación del total de rentas no se tomará en cuenta los ingresos percibidos<br />

que se encuentren inafectos al Impuesto a la Renta<br />

(b) Para el cálculo de las rentas de cuarta categoría por el desempeño de funciones de<br />

director de empresas, síndico, mandatario, gestor de negocios, albacea y actividades<br />

similares, se tomará como referencia la suma de S/. 1,925.00.<br />

DECLARACION ANUAL DEL IMPUESTO A LA RENTA Y<br />

REGULARIZACIÓN DEL PAGO DEL IT - EJERCICIO 2004<br />

IMPUESTO A LA RENTA<br />

Último dígito del número de RUC echa de Vencimiento<br />

5<br />

28 de marzo de 2005<br />

6<br />

29 de marzo de 2005<br />

7<br />

30 de marzo de 2005<br />

8<br />

31 de marzo de 2005<br />

9<br />

01 de abril de 2005<br />

0<br />

04 de abril de 2005<br />

1<br />

05 de abril de 2005<br />

2<br />

06 de abril de 2005<br />

3<br />

07 de abril de 2005<br />

4<br />

08 de abril de 2005<br />

De conformidad con la R.S. Nº 019-2005/SUNAT (21.01.05)<br />

DAOT - EJERCICIO 2004<br />

IMPUESTO A LA RENTA<br />

Último dígito del número de RUC<br />

0<br />

1<br />

2 y 3<br />

4 y 5<br />

6 y 7<br />

8 y 9<br />

Buenos Contribuyentes<br />

De conformidad con la R.S. Nº 012-2005/SUNAT (19.01.05)<br />

Depreciación<br />

Máxima Anual<br />

3%<br />

25%<br />

echa de Vencimiento<br />

25.02.05<br />

28.02.05<br />

01.03.05<br />

02.03.05<br />

03.03.05<br />

04.03.05<br />

07.03.05<br />

20%<br />

20%<br />

25%<br />

10%<br />

10%<br />

75%<br />

I-26<br />

I NSTITUTO DE INVESTIGACIÓN EL PACÍICO

AREA TRIBUTARIA<br />

I<br />

DETRACCIONES Y PERCEPCIONES<br />

SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS CON EL GOBIERNO CENTRAL D. LEG. Nº 940 (20.12.03)<br />

ANEXO I<br />

CÓD.<br />

001<br />

003<br />

008<br />

Azúcar<br />

Alcohol etílico<br />

Madera<br />

TIPO DE BIEN O SERVICIO<br />

OPERACIONES DE VENTA O PRESTACIÓN DE SERVICIOS SUJETAS AL SISTEMA<br />

VENTA O TRASLADO DE BIENES GRAVADOS CON EL IGV<br />

- Operaciones cuyo importe sea mayor a 1/2 UIT por cada unidad de transporte,<br />

salvo que se emita Póliza de Adjudicación tratándose de venta gravada con el IGV.<br />

PORCENTAJE<br />

10%<br />

10%<br />

9%<br />

ANEXO II<br />

ANEXO III<br />

004<br />

005<br />

006<br />

007<br />

009<br />

010<br />

011<br />

013<br />

014<br />

015<br />

016<br />

017<br />

018<br />

012<br />

020<br />

021<br />

019<br />

022<br />

Recursos hidrobiológicos<br />

Maíz amarillo duro<br />

Algodón<br />

Caña de azúcar<br />

Arena y piedra<br />

Residuos, subproductos, desechos, recortes y desperdicios<br />

Bienes del inciso A) del Apéndice I de la Ley del lGV<br />

Animales vivos<br />

Carnes y despojos comestibles<br />

Abonos, cueros y pieles de origen animal<br />

Aceite de pescado<br />

Harina, polvo y «pellets» de pescado, crustáceos,<br />

moluscos y demás invertebrados acuáticos<br />

Embarcaciones pesqueras<br />

Intermediación laboral y tercerización<br />

Mantenimiento y reparación de bienes muebles<br />

Movimiento de carga<br />

Arrendamiento de bienes muebles<br />

Otros servicios empresariales<br />

VENTA (INCLUIDO EL RETIRO) DE BIENES GRAVADOS CON EL IGV<br />

- Operaciones cuyo importe sea mayor a 1/2 UIT, salvo que se emita Póliza de<br />

Adjudicación o Liquidación de Compra tratándose de venta gravada con el IGV.<br />

- Se emita Comprobante de Pago que permite sustentar Crédito iscal, Saldo a avor<br />

del Exportador, Beneficio de Devolución de IGV o sustentar Costo o Gasto.<br />

- Cuando el usuario sea entidad del Sector Público Nacional.<br />

En el caso de Carnes y Despojos Comestibles, el sistema sólo se aplicará cuando el<br />

importe de la operación sea mayor a 1/2 UIT.<br />

SERVICIOS GRAVADOS CON EL IGV<br />

- Operaciones cuyo importe sea mayor a 1/2 UIT.<br />

- Se emita Comprobante de Pago que permite sustentar Crédito iscal, Saldo a avor<br />

del Exportador, Beneficio de Devolución de IGV o sustentar Costo o Gasto.<br />

- Cuando el usuario sea entidad del Sector Público Nacional.<br />

- Operaciones cuyo importe sea mayor a 1/2 UIT.<br />

- Se emita Comprobante de Pago que permite sustentar Crédito iscal, Saldo a avor<br />

del Exportador, Beneficio de Devolución de IGV o sustentar Costo o Gasto o cuando<br />

el usuario sea entidad del Sector Público Nacional y siempre que el importe de la<br />

operación sea superior a S/. 700<br />

9% y 15% (1)<br />

7% (3)<br />

11% y 15% (2)<br />

12%<br />

12%<br />

14%<br />

10%<br />

4% (3)(4)(5)<br />

4% (3)(5)<br />

4% (3)(5)<br />

9%<br />

9%<br />

9%<br />

14%<br />

9%<br />

14%<br />

9%<br />

14%<br />

Notas:(1) El porcentaje de 9% se aplicará cuando el proveedor tenga la condición de titular del permiso de pesca de la embarcación pesquera que efectúa la extracción o descarga de los bienes y figure como<br />

tal en el «Listado de proveedores sujetos al SPOT con el porcentaje de 9%» que publique la SUNAT. En caso contrario, se aplicará el porcentaje de 15%.<br />

Dicho listado será elaborado sobre la base de la relación de embarcaciones con permiso de pesca vigente que publica el Ministerio de la Producción, de acuerdo con lo dispuesto por el artículo 14°<br />

del Reglamento de la Ley General de Pesca, aprobado por el Decreto Supremo N° 012-2001-PE.<br />

El referido listado será publicado por la SUNAT a través de SUNAT Virtual, cuya dirección es http.//www.sunat.gob.pe, hasta el último día hábil de cada mes y tendrá vigencia a partir del primer día<br />

calendario del mes siguiente Para determinar el porcentaje a aplicar, el sujeto obligado deberá verificar el listado publicado por la SUNAT, vigente a la fecha en que se deba realizar el depósito.<br />

(2) El porcentaje aplicable a la venta de algodón en rama sin desmotar efectuada por un sujeto que hubiera renunciado a la exoneración contenida en el inciso A) del Apéndice I de la Ley del lGV es el 15%.<br />

(3) Porcentajes aplicables a partir del 01.01.05 de conformidad con la R.S. N° 300-2004/SUNAT (15.12.04)<br />

(4) Aplicación suspendida hasta el 30.06.05 con relación a las partidas 0102.10.00.00, 0102.90.00.00 y 0104.10.10.00/0104.20.90.00 de conformidad con la R.S. Nº 003-2005/SUNAT (08.01.05).<br />

(5) Aplicación suspendida hasta el 15.03.05 con relación a las partidas 0101.10.10.00 / 0101.90.90.00, 0102.90.10.00 y 0103.10.00.00 / 0103.92.00.00 de conformidad con la R.S. Nº 010-2005/SUNAT (15.01.05).<br />

RÉGIMEN DE PERCEPCIONES DEL IGV APLICABLE A LA<br />

Condición<br />

Porcentaje de<br />

Percepción<br />

REERENCIA<br />

IMPORTACIÓN DE BIENES (*) 1 Harina de trigo o de morcajo<br />

(tranquillón)<br />

2 Agua, incluida el agua mineral,<br />

natural o artificial y demás bebidas<br />

no alcohólicas (a)<br />

10%<br />

3 Cerveza de malta<br />

4 Gas licuado de petróleo<br />

1. Tenga la condición de domicilio fiscal no habido de acuerdo<br />

con las normas vigentes.<br />

2. La SUNAT le hubiera comunicado o notificado la baja de su<br />

inscripción en el RUC y dicha inscripción figure en los<br />

registros de la Administración Tributaria.<br />

3. Hubiera suspendido temporalmente sus actividades y dicha<br />

condición figure en los registros de la Administración<br />

Tributaria.<br />

4. No cuenta con número de RUC o teniéndolo no lo consigne<br />

en la DUA.<br />

5. Realice por primera vez una operación y/o régimen aduanero.<br />

6. Estando inscrito en el RUC no se encuentre afecto al IGV.<br />

Cuando el importador nacionalice bienes usados.<br />

Cuando el importador no se encuentre en ninguno de los<br />

supuestos anteriores.<br />

(*) Resolución de Superintendencia Nº 203-2003/SUNAT (01.11.03), N° 274-2004/SUNAT (10.11.04),<br />

vigente desde el (15.11.04).<br />

RÉGIMEN DE PERCEPCIONES DEL IGV APLICABLE A<br />

LA ADQUISICIÓN DE COMBUSTIBLE (*)<br />

Operación<br />

La adquisición de<br />

combustibles líquidos<br />

derivados del petróleo,<br />

que se encuentren<br />

gravadas con el IGV.<br />

Comprende<br />

Los señalados en el numeral 4.2 del<br />

artículo 4 del Reglamento para la<br />

Comercialización de Combustibles Líquidos<br />

y otros Productos derivados<br />

de los Hidrocarburos aprobado por<br />

Decreto Supremo Nº 045-2001-EM<br />

y normas modificatorias, con excepción<br />

del GLP (Gas Licuado de Petróleo).<br />

Percepción<br />

Uno por ciento<br />

(1%) sobre el<br />

precio de<br />

venta.<br />

(*) Resolución de Superintendencia Nº 128-2002/SUNAT (17.09.02), vigente desde el (14.10.02)<br />

5%<br />

3.5%<br />

RELACIÓN DE BIENES CUYA VENTA ESTA SUJETAS AL<br />

RÉGIMEN DE PERCEPCIÓN DEL IGV<br />

VENTAS INTERNAS (*)<br />

5 Dióxido de carbono<br />

6 Poli (tereftalato de etileno) sin adición<br />

de dióxido de titanio, en formas<br />

primarias<br />

7 Envases o prefomas, de poli<br />

(tereftalato de etileno) (PET)<br />

8 Tapones, tapas, cápsulas y demás<br />

dispositivos de cierre<br />

9 Bombonas, botellas, frascos,<br />

bocales, tarros, envases tubulares,<br />

ampollas y demás recipientes para<br />

el transporte o envasado, de vidrio;<br />

bocales para conservas, de<br />

vidrio; tapones, tapas y demás dispositivos<br />

de cierre, de vidrio<br />

10 Tapones y tapas, cápsulas para<br />

botellas, tapones roscados,<br />

sobretapas, precintos y demás accesorios<br />

para envases, de metal<br />

común<br />

11 Trigo y morcajo (tranquillón) (b)<br />

BIENES COMPRENDIDOS EN EL RÉGIMEN<br />

Bienes comprendidos en la subpartida<br />

nacional 1101.00.00.00<br />

Bienes comprendidos en las subpartidas<br />

nacionales 2201.10.00.11/2201.90.00.10<br />

y 2201.90.00.90/2202.90.00.00<br />

Bienes comprendidos en la subpartida<br />

nacional 2203.00.00.00<br />

Bienes comprendidos en las subpartidas<br />

nacionales 2711.11.00.00/2711.19.00.00<br />

Bienes comprendidos en la subpartida<br />

nacional 2811.21.00.00<br />

Bienes compendidos en la subpartida<br />

nacional 3907.60.00.10<br />

Sólo envases o preformas, de poli (tereftalato<br />

de etileno), comprendidos en la subpartida<br />

nacional 3923.30.90.00<br />

Bienes comprendidos en la subpartida<br />

nacional 3923.50.00.00<br />

Bienes comprendidos en las subpartidas<br />

nacionales 7010.10.00.00/7010.90.40.00<br />

Bienes comprendidos en las subpartidas<br />

nacionales 8309.10.00.00 y 8309.90.00.00<br />

Bienes comprendidos en las subpartidas<br />

nacionales 1001.10.10.00/1001.90.30.00<br />

(*) Resolución de Superintendencia N° 189-2004/SUNAT (23.08.04), vigente desde el 01.01.05<br />

(a) Numeral modificado por el Art. 2° de la R. S. N° 299-2004/SUNAT (08.12.04)<br />

(b) Numeral 11 incorporado por el Art. 4° de la R. S. N° 250-2004/SUNAT (28.10.04)<br />

P RIMERA QUINCENA - EBRERO 2005<br />

A CTUALIDAD EMPRESARIAL | N° 80 I-27

I<br />

<strong>INDICADORES</strong> <strong>TRIBUTARIOS</strong><br />

LIBROS DE CONTABILIDAD Y COMPROBANTES DE PAGO<br />

P RIMERA QUINCENA - EBRERO 2005<br />

PLAZO MÁXIMO DE ATRASO PARA LOS LIBROS DE CONTABILIDAD<br />

Resolución de Superintendencia Nº 078-98/SUNAT (20.08.98)<br />

Tipo de Libro y/o registro<br />

Registro de Ventas e Ingresos<br />

Registro de Compras<br />

Libro de Ingresos y Gastos -<br />

Rentas de 4ta. (1)<br />

Libro de Ingresos y Gastos -<br />

Rentas de 2da. (2)<br />

Libro Caja y Bancos (3)<br />

Libro de Retenciones inciso e)<br />

y f) del Art. 34º de la Ley del Impuesto<br />

a la Renta (4)<br />

Registros de Inventario<br />

Permanente en unidades.<br />

Libro de Planillas de Pagos.<br />

Libro Diario, Libro Mayor, Libro<br />

de Inventarios y Balances, Registro<br />

de Inventario Permanente Valorizado,<br />

Libro Auxiliar, tarjeta o<br />

cualquier sistema de control de<br />

los bienes del Activo ijo.<br />

Nota: Si el contribuyente elabora<br />

un balance para modificar el coeficiente<br />

o porcentaje aplicable al<br />

cálculo de los pagos a cuenta del<br />

régimen general del Impuesto a<br />

la Renta.<br />

Registro de Huéspedes (5)<br />

Registro del Regimen<br />

de Retenciones (6)<br />

Registro del Regimen<br />

de Percepciones (7)<br />

Libro de Inventarios y Balances<br />

Regimen Especial de Renta (8)<br />

Registro del IVAP (9)<br />

- Recibos por Honorarios<br />

VIGENCIA DE LOS COMPROBANTES DE PAGO (*)<br />

Tipo de Documento<br />

Plazo de<br />

atraso<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

- acturas, Liquidaciones de Compra, Cartas de<br />

Porte Aéreo Nacional y Pólizas de Adjudicación.<br />

- Boletos de viaje autorizados antes del 17 de<br />

agosto de 2003, R.S. N° 156-2003/SUNAT<br />

(16-08-03).<br />

- Otros comprobantes autorizados: boletas de<br />

venta, notas de débito, notas de crédito, etc.<br />

-<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

Tres (3) meses<br />

(60) días<br />

calendario<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

Diez (10) días<br />

hábiles<br />

Autorizados<br />

a partir del<br />

01.07.02<br />

(1)<br />

Vencimiento<br />

Veinticuatro (24)<br />

meses<br />

Doce (12) meses<br />

Conteo del Plazo<br />

de vencimiento<br />

Desde el primer día hábil del mes siguiente<br />

a aquel en que se emita el<br />

comprobante de pago respectivo.<br />

Desde el primer día hábil del mes siguiente<br />

a aquel en que se recepcione el<br />

comprobante de pago respectivo.<br />

Desde el primer día hábil del mes siguiente<br />

a aquel en que se emita el<br />

comprobante de pago respectivo.<br />

-<br />

Desde el primer día hábil del mes siguiente<br />

a aquel en que se realice el<br />

pago.<br />

Desde la fecha de recepción del documento<br />

que sustente el ingreso de las<br />

existencias o de emisión del documento<br />

que sustente la salida de las mismas,<br />

según corresponda.<br />

Desde el primer día hábil del mes siguiente<br />

al periodo al que corresponde<br />

la remuneración.<br />

Desde el mes siguiente de realizadas las<br />

operaciones.<br />

Desde el primer día del mes siguiente a<br />

enero o junio, según corresponda.<br />

Desde el primer día hábil del mes siguiente<br />

a aquel en que se emita el<br />

comprobante de pago respectivo.<br />

Desde el primer día hábil del mes siguiente<br />

a aquel en que se recep-ciona<br />

o emita el documento que sustenta las<br />

transacciones realizadas con los proveedores.<br />

Desde el primer día hábil del mes siguiente<br />

a aquel en que se emita el<br />

documento que sustenta las transacción<br />

realizada con los clientes.<br />

Para el registro de las operaciones de<br />

carácter mensual o anual, segú corresponda.<br />

Desde la fecha de ingreso o desde la<br />

fecha de retiro de los bienes del molino,<br />

según corresponda.<br />

Base Legal:<br />

(1) Art. 65° inc. b) del D.S. N° 179-2004-E, TUO de la Ley del I.R.<br />

(2) El Art. 65° Inc. a) del D.S. N° 179-2004-E, TUO de la Ley del I.R. establece que dicho libro es obligatorio<br />

siempre y cuando las Rentas Brutas de 2da. categoría excedan las 20 UIT’s.<br />

(3) Art. 2º de la R.S. Nº 132-2001/SUNAT (24.11.01)<br />

(4) Art. 21° inc. j) del D.S. N° 122-94-E, Reglamento del I.R.<br />

(5) Segunda Disposición inal de la R.S. Nº 093-2002/SUNAT (25.07.02)<br />

(6) Art. 13º de la R.S. Nº 037-2002/SUNAT (19.04.02)<br />

(7) Art. 11º de la R.S. Nº 128-2002/SUNAT (17.09.02) y Art. 16° de la R.S. N° 189-2004/SUNAT<br />

(22.08.04)<br />

(8) Art. 3º de la R.S. Nº 071-2004/SUNAT (26.03.04)<br />

(9) Art. 27° de la R.S. N° 266-2004/SUNAT (04.11.04)<br />

Autorizados desde<br />

el 22.05.95 hasta<br />

30.06.02<br />

Vencimiento<br />

31.12.05<br />

31.12.05<br />

Vencieron el 31 de<br />

diciembre de 2003<br />

No tienen fecha de vencimiento<br />

(*) Resoluciones de Superintendencia: Nº 060-2002/SUNAT (10.06.02), Nº 115-2003/SUNAT<br />

(29.05.03), N° 229-2003/SUNAT (13.12.03), N° 146-2004/SUNAT (16.06.04), N° 219-2004/SUNAT<br />

(26.09.04), N° 302-2004/SUNAT (16.12.04)<br />

(1) Los documentos que aún no hubieron vencido hasta el 16.12.04 podrán seguir utilizándose hasta<br />

el 31.12.05.<br />

CODIICACIÓN DE LOS<br />

DOCUMENTOS AUTORIZADOS POR EL<br />

REGLAMENTO DE COMPROBANTES DE PAGO<br />

Resolución de Superintendencia N° 025-97/SUNAT (20.03.97)<br />

Cód. Denominación completa<br />

01 actura<br />

02 Recibo por Honorarios<br />

03 Boleta de Venta<br />

04 Liquidación de compra.<br />

05 Boleto de compañía de aviación comercial por el servicio de transporte<br />

aéreo de pasajeros<br />

06 Carta de porte aéreo por el servicio de transporte de carga aérea<br />

07 Nota de crédito<br />

08 Nota de débito<br />

09(1) Guía de remisión - Remitente<br />

10 Recibo por Arrendamiento<br />

Póliza emitida por las Bolsas de Valores, Bolsas de Productos o<br />

11 Agentes de Intermediación por operaciones realizadas en las Bolsas de<br />

Valores o Productos o fuera de las mismas, autorizadas por CONASEV<br />

12 Ticket o cinta emitido por máquina registradora<br />

13<br />

14<br />

15<br />

16<br />

17<br />

Documento emitido por bancos, instituciones financieras, crediticias y<br />

de seguros que se encuentren bajo el control de la Superintendencia<br />

de Banca y Seguros<br />

Recibo por servicios públicos de suministro de energía eléctrica, agua,<br />

teléfono, telex y telegráficos y otros servicios complementarios que se<br />

incluyan en el recibo de servicio público<br />

Boleto emitido por las empresas de transporte público urbano de<br />

pasajeros<br />

Boleto de viaje emitido por las empresas de transporte público<br />

interprovincial de pasajeros dentro del país<br />

Documento emitido por la Iglesia Católica por el arrendamiento de<br />

bienes inmuebles<br />

Documento emitido por las Administradoras Privadas de ondo de<br />

18 Pensiones que se encuentran bajo la supervisión de la Superintendencia<br />

de Administradoras Privadas de ondos de Pensiones<br />

19 Boleto o entrada por atracciones y espectáculos públicos.<br />

21<br />

Conocimiento de embarque por el servicio de transporte de carga<br />

marítima<br />

22 Comprobante por Operaciones No Habituales<br />

Pólizas de Adjudicación emitida con ocasión del remate o adjudicación<br />

de bienes por venta forzada, por los martilleros o las entidades<br />

23<br />

que rematen o subasten bienes por cuenta de terceros<br />

24 Certificado de pago de regalías emitidas por PERUPETRO S.A<br />

25(2)<br />

Documento de Atribución (Ley del Impuesto General a las Ventas e<br />

Impuesto Selectivo al Consumo, Art. 19º, último párrafo, R.S. N° -98-<br />

SUNAT).<br />

Recibo por el Pago de la Tarifa por Uso de Agua Superficial con fines<br />

agrarios y por el pago de la Cuota para la ejecución de una<br />

26 determinada obra o actividad acordada por la Asamblea General de<br />

la Comisión de Regantes o Resolución expedida por el Jefe de la<br />

Unidad de Aguas y de Riego (Decreto Supremo N° 003-90-AG, Arts.<br />

28 y 48).<br />

27(3) Seguro Complementario de Trabajo de Riesgo.<br />

28(3) Tarifa Unificada de Uso de Aeropuerto.<br />

29(4)<br />

Documentos emitidos por la COOPRI en calidad de oferta de venta<br />

de terrenos, los correspondientes a las subastas públicas y a la retribución<br />

de los servicios que presta.<br />

Documentos emitidos por las empresas que desempeñan el rol<br />

30(4) adquirente en los sistemas de pago mediante tarjetas de crédito y<br />

débito.<br />

31(5) Guía de Remisión - Transportista<br />

Documentos emitidos por las empresas recaudadoras de la denominada<br />

32(6)<br />

Garantía de Red Principal a la que hace referencia el numeral<br />

7.6 del artículo 7° de la Ley N° 27133 - Ley de Promoción del<br />

Desarrollo de la Industria del Gas Natural.<br />

34(7) Documento del Operador<br />

35(7) Documento del Participe<br />

36(8) Recibo de Distribución de Gas Natural<br />

(1) Modificado por la Única Disposición inal de la R. S. N° 004-2003/SUNAT (09.01.03)<br />

(2) Incluido por la R. S. Nº 022-98/SUNAT(11.02.98)<br />

(3) Incorporados por la R. S. N° 007-99/SUNAT (24.01.99)<br />

(4) Incorporados por la Única Disposición inal de la R. S. N° 058-2000/SUNAT (15.04.00)<br />

(5) Modificado por la Única Disposición inal de la R. S. N° 004-2003/SUNAT (09.01.03)<br />

(6) Incorporado por la Única Disposición inal de la R. S. N° 006-2003/SUNAT (10.01.03)<br />

(7) Incorporados por la Única Disposición inal de la R. S. N° 179-2004/SUNAT (04.08.04)<br />

(8) Incorporado por la Única Disposición inal de la R. S. N° 197-2004/SUNAT (28.08.04)<br />

I-28<br />

I NSTITUTO DE INVESTIGACIÓN EL PACÍICO