La Rendición de Cuentas en los Gobiernos Estatales y Municipales

La Rendición de Cuentas en los Gobiernos Estatales y Municipales

La Rendición de Cuentas en los Gobiernos Estatales y Municipales

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>R<strong>en</strong>dición</strong> <strong>de</strong> <strong>Cu<strong>en</strong>tas</strong> <strong>en</strong> <strong>los</strong> <strong>Gobiernos</strong> <strong>Estatales</strong> y <strong>Municipales</strong><br />

Luis Car<strong>los</strong> Ugal<strong>de</strong><br />

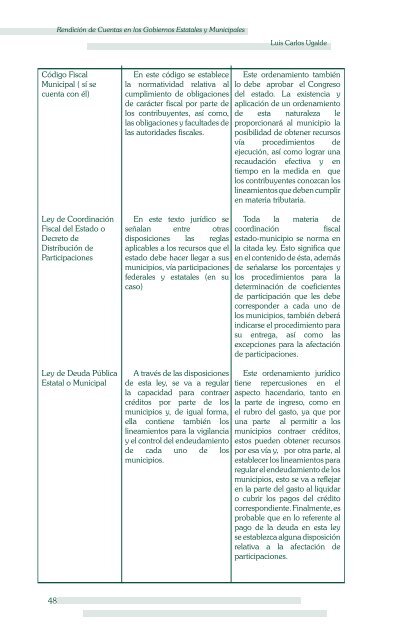

Código Fiscal<br />

Municipal ( sí se<br />

cu<strong>en</strong>ta con él)<br />

Ley <strong>de</strong> Coordinación<br />

Fiscal <strong>de</strong>l Estado o<br />

Decreto <strong>de</strong><br />

Distribución <strong>de</strong><br />

Participaciones<br />

Ley <strong>de</strong> Deuda Pública<br />

Estatal o Municipal<br />

En este código se establece<br />

la normatividad relativa al<br />

cumplimi<strong>en</strong>to <strong>de</strong> obligaciones<br />

<strong>de</strong> carácter fiscal por parte <strong>de</strong><br />

<strong>los</strong> contribuy<strong>en</strong>tes, así como,<br />

las obligaciones y faculta<strong>de</strong>s <strong>de</strong><br />

las autorida<strong>de</strong>s fiscales.<br />

En este texto jurídico se<br />

señalan <strong>en</strong>tre otras<br />

disposiciones las reglas<br />

aplicables a <strong>los</strong> recursos que el<br />

estado <strong>de</strong>be hacer llegar a sus<br />

municipios, vía participaciones<br />

fe<strong>de</strong>rales y estatales (<strong>en</strong> su<br />

caso)<br />

A través <strong>de</strong> las disposiciones<br />

<strong>de</strong> esta ley, se va a regular<br />

la capacidad para contraer<br />

créditos por parte <strong>de</strong> <strong>los</strong><br />

municipios y, <strong>de</strong> igual forma,<br />

ella conti<strong>en</strong>e también <strong>los</strong><br />

lineami<strong>en</strong>tos para la vigilancia<br />

y el control <strong>de</strong>l <strong>en</strong><strong>de</strong>udami<strong>en</strong>to<br />

<strong>de</strong> cada uno <strong>de</strong> <strong>los</strong><br />

municipios.<br />

Este or<strong>de</strong>nami<strong>en</strong>to también<br />

lo <strong>de</strong>be aprobar el Congreso<br />

<strong>de</strong>l estado. <strong>La</strong> exist<strong>en</strong>cia y<br />

aplicación <strong>de</strong> un or<strong>de</strong>nami<strong>en</strong>to<br />

<strong>de</strong> esta naturaleza le<br />

proporcionará al municipio la<br />

posibilidad <strong>de</strong> obt<strong>en</strong>er recursos<br />

vía procedimi<strong>en</strong>tos <strong>de</strong><br />

ejecución, así como lograr una<br />

recaudación efectiva y <strong>en</strong><br />

tiempo <strong>en</strong> la medida <strong>en</strong> que<br />

<strong>los</strong> contribuy<strong>en</strong>tes conozcan <strong>los</strong><br />

lineami<strong>en</strong>tos que <strong>de</strong>b<strong>en</strong> cumplir<br />

<strong>en</strong> materia tributaria.<br />

Toda la materia <strong>de</strong><br />

coordinación<br />

fiscal<br />

estado-municipio se norma <strong>en</strong><br />

la citada ley. Esto significa que<br />

<strong>en</strong> el cont<strong>en</strong>ido <strong>de</strong> ésta, a<strong>de</strong>más<br />

<strong>de</strong> señalarse <strong>los</strong> porc<strong>en</strong>tajes y<br />

<strong>los</strong> procedimi<strong>en</strong>tos para la<br />

<strong>de</strong>terminación <strong>de</strong> coefici<strong>en</strong>tes<br />

<strong>de</strong> participación que les <strong>de</strong>be<br />

correspon<strong>de</strong>r a cada uno <strong>de</strong><br />

<strong>los</strong> municipios, también <strong>de</strong>berá<br />

indicarse el procedimi<strong>en</strong>to para<br />

su <strong>en</strong>trega, así como las<br />

excepciones para la afectación<br />

<strong>de</strong> participaciones.<br />

Este or<strong>de</strong>nami<strong>en</strong>to jurídico<br />

ti<strong>en</strong>e repercusiones <strong>en</strong> el<br />

aspecto hac<strong>en</strong>dario, tanto <strong>en</strong><br />

la parte <strong>de</strong> ingreso, como <strong>en</strong><br />

el rubro <strong>de</strong>l gasto, ya que por<br />

una parte al permitir a <strong>los</strong><br />

municipios contraer créditos,<br />

estos pue<strong>de</strong>n obt<strong>en</strong>er recursos<br />

por esa vía y, por otra parte, al<br />

establecer <strong>los</strong> lineami<strong>en</strong>tos para<br />

regular el <strong>en</strong><strong>de</strong>udami<strong>en</strong>to <strong>de</strong> <strong>los</strong><br />

municipios, esto se va a reflejar<br />

<strong>en</strong> la parte <strong>de</strong>l gasto al liquidar<br />

o cubrir <strong>los</strong> pagos <strong>de</strong>l crédito<br />

correspondi<strong>en</strong>te. Finalm<strong>en</strong>te, es<br />

probable que <strong>en</strong> lo refer<strong>en</strong>te al<br />

pago <strong>de</strong> la <strong>de</strong>uda <strong>en</strong> esta ley<br />

se establezca alguna disposición<br />

relativa a la afectación <strong>de</strong><br />

participaciones.<br />

48