La Rendición de Cuentas en los Gobiernos Estatales y Municipales

La Rendición de Cuentas en los Gobiernos Estatales y Municipales

La Rendición de Cuentas en los Gobiernos Estatales y Municipales

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>R<strong>en</strong>dición</strong> <strong>de</strong> <strong>Cu<strong>en</strong>tas</strong> <strong>en</strong> <strong>los</strong> <strong>Gobiernos</strong> <strong>Estatales</strong> y <strong>Municipales</strong><br />

Luis Car<strong>los</strong> Ugal<strong>de</strong><br />

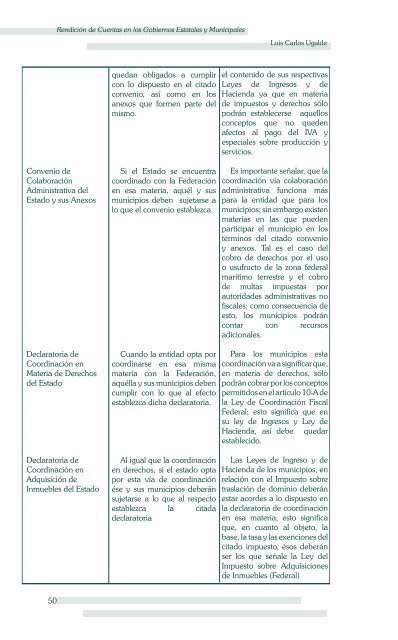

quedan obligados a cumplir<br />

con lo dispuesto <strong>en</strong> el citado<br />

conv<strong>en</strong>io, así como <strong>en</strong> <strong>los</strong><br />

anexos que form<strong>en</strong> parte <strong>de</strong>l<br />

mismo.<br />

el cont<strong>en</strong>ido <strong>de</strong> sus respectivas<br />

Leyes <strong>de</strong> Ingresos y <strong>de</strong><br />

Haci<strong>en</strong>da ya que <strong>en</strong> materia<br />

<strong>de</strong> impuestos y <strong>de</strong>rechos sólo<br />

podrán establecerse aquel<strong>los</strong><br />

conceptos que no que<strong>de</strong>n<br />

afectos al pago <strong>de</strong>l IVA y<br />

especiales sobre producción y<br />

servicios.<br />

Conv<strong>en</strong>io <strong>de</strong><br />

Colaboración<br />

Administrativa <strong>de</strong>l<br />

Estado y sus Anexos<br />

Declaratoria <strong>de</strong><br />

Coordinación <strong>en</strong><br />

Materia <strong>de</strong> Derechos<br />

<strong>de</strong>l Estado<br />

Declaratoria <strong>de</strong><br />

Coordinación <strong>en</strong><br />

Adquisición <strong>de</strong><br />

Inmuebles <strong>de</strong>l Estado<br />

Si el Estado se <strong>en</strong>cu<strong>en</strong>tra<br />

coordinado con la Fe<strong>de</strong>ración<br />

<strong>en</strong> esa materia, aquél y sus<br />

municipios <strong>de</strong>b<strong>en</strong> sujetarse a<br />

lo que el conv<strong>en</strong>io establezca.<br />

Cuando la <strong>en</strong>tidad opta por<br />

coordinarse <strong>en</strong> esa misma<br />

materia con la Fe<strong>de</strong>ración,<br />

aquélla y sus municipios <strong>de</strong>b<strong>en</strong><br />

cumplir con lo que al efecto<br />

establezca dicha <strong>de</strong>claratoria.<br />

Al igual que la coordinación<br />

<strong>en</strong> <strong>de</strong>rechos, si el estado opta<br />

por esta vía <strong>de</strong> coordinación<br />

ése y sus municipios <strong>de</strong>berán<br />

sujetarse a lo que al respecto<br />

establezca la citada<br />

<strong>de</strong>claratoria<br />

Es importante señalar, que la<br />

coordinación vía colaboración<br />

administrativa funciona más<br />

para la <strong>en</strong>tidad que para <strong>los</strong><br />

municipios; sin embargo exist<strong>en</strong><br />

materias <strong>en</strong> las que pue<strong>de</strong>n<br />

participar el municipio <strong>en</strong> <strong>los</strong><br />

términos <strong>de</strong>l citado conv<strong>en</strong>io<br />

y anexos. Tal es el caso <strong>de</strong>l<br />

cobro <strong>de</strong> <strong>de</strong>rechos por el uso<br />

o usufructo <strong>de</strong> la zona fe<strong>de</strong>ral<br />

marítimo terrestre y el cobro<br />

<strong>de</strong> multas impuestas por<br />

autorida<strong>de</strong>s administrativas no<br />

fiscales; como consecu<strong>en</strong>cia <strong>de</strong><br />

esto, <strong>los</strong> municipios podrán<br />

contar con recursos<br />

adicionales.<br />

Para <strong>los</strong> municipios esta<br />

coordinación va a significar que,<br />

<strong>en</strong> materia <strong>de</strong> <strong>de</strong>rechos, sólo<br />

podrán cobrar por <strong>los</strong> conceptos<br />

permitidos <strong>en</strong> el artículo 10-A <strong>de</strong><br />

la Ley <strong>de</strong> Coordinación Fiscal<br />

Fe<strong>de</strong>ral; esto significa que <strong>en</strong><br />

su ley <strong>de</strong> Ingresos y Ley <strong>de</strong><br />

Haci<strong>en</strong>da, así <strong>de</strong>be<br />

establecido.<br />

quedar<br />

<strong>La</strong>s Leyes <strong>de</strong> Ingreso y <strong>de</strong><br />

Haci<strong>en</strong>da <strong>de</strong> <strong>los</strong> municipios, <strong>en</strong><br />

relación con el Impuesto sobre<br />

traslación <strong>de</strong> dominio <strong>de</strong>berán<br />

estar acor<strong>de</strong>s a lo dispuesto <strong>en</strong><br />

la <strong>de</strong>claratoria <strong>de</strong> coordinación<br />

<strong>en</strong> esa materia; esto significa<br />

que, <strong>en</strong> cuanto al objeto, la<br />

base, la tasa y las ex<strong>en</strong>ciones <strong>de</strong>l<br />

citado impuesto, ésos <strong>de</strong>berán<br />

ser <strong>los</strong> que señale la Ley <strong>de</strong>l<br />

Impuesto sobre Adquisiciones<br />

<strong>de</strong> Inmuebles (Fe<strong>de</strong>ral)<br />

50