26. obtención de financiamiento para los proyectos del plan maestro

26. obtención de financiamiento para los proyectos del plan maestro

26. obtención de financiamiento para los proyectos del plan maestro

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Plan Maestro <strong>de</strong> Transporte Urbano <strong>para</strong> el Área Metropolitana <strong>de</strong> Lima y Callao en la República <strong>de</strong>l Perú<br />

(Fase 1)<br />

Borrador <strong>de</strong>l Informe Final<br />

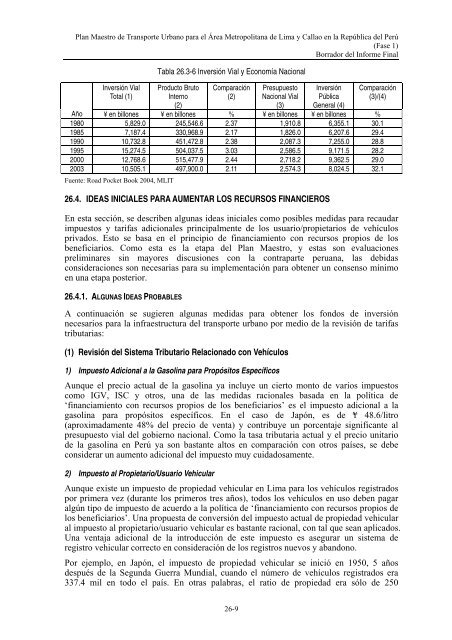

Inversión Vial<br />

Total (1)<br />

Tabla <strong>26.</strong>3-6 Inversión Vial y Economía Nacional<br />

Producto Bruto<br />

Interno<br />

(2)<br />

Com<strong>para</strong>ción<br />

(2)<br />

Presupuesto<br />

Nacional Vial<br />

(3)<br />

Inversión<br />

Pública<br />

General (4)<br />

Com<strong>para</strong>ción<br />

(3)/(4)<br />

Año ¥ en billones ¥ en billones % ¥ en billones ¥ en billones %<br />

1980 5,829.0 245,546.6 2.37 1,910.8 6,355.1 30.1<br />

1985 7,187.4 330,968.9 2.17 1,8<strong>26.</strong>0 6,207.6 29.4<br />

1990 10,732.8 451,472.8 2.38 2,087.3 7,255.0 28.8<br />

1995 15,274.5 504,037.5 3.03 2,586.5 9,171.5 28.2<br />

2000 12,768.6 515,477.9 2.44 2,718.2 9,362.5 29.0<br />

2003 10,505.1 497,900.0 2.11 2,574.3 8,024.5 32.1<br />

Fuente: Road Pocket Book 2004, MLIT<br />

<strong>26.</strong>4. IDEAS INICIALES PARA AUMENTAR LOS RECURSOS FINANCIEROS<br />

En esta sección, se <strong>de</strong>scriben algunas i<strong>de</strong>as iniciales como posibles medidas <strong>para</strong> recaudar<br />

impuestos y tarifas adicionales principalmente <strong>de</strong> <strong>los</strong> usuario/propietarios <strong>de</strong> vehícu<strong>los</strong><br />

privados. Esto se basa en el principio <strong>de</strong> <strong>financiamiento</strong> con recursos propios <strong>de</strong> <strong>los</strong><br />

beneficiarios. Como esta es la etapa <strong>de</strong>l Plan Maestro, y estas son evaluaciones<br />

preliminares sin mayores discusiones con la contraparte peruana, las <strong>de</strong>bidas<br />

consi<strong>de</strong>raciones son necesarias <strong>para</strong> su implementación <strong>para</strong> obtener un consenso mínimo<br />

en una etapa posterior.<br />

<strong>26.</strong>4.1. ALGUNAS IDEAS PROBABLES<br />

A continuación se sugieren algunas medidas <strong>para</strong> obtener <strong>los</strong> fondos <strong>de</strong> inversión<br />

necesarios <strong>para</strong> la infraestructura <strong>de</strong>l transporte urbano por medio <strong>de</strong> la revisión <strong>de</strong> tarifas<br />

tributarias:<br />

(1) Revisión <strong>de</strong>l Sistema Tributario Relacionado con Vehícu<strong>los</strong><br />

1) Impuesto Adicional a la Gasolina <strong>para</strong> Propósitos Específicos<br />

Aunque el precio actual <strong>de</strong> la gasolina ya incluye un cierto monto <strong>de</strong> varios impuestos<br />

como IGV, ISC y otros, una <strong>de</strong> las medidas racionales basada en la política <strong>de</strong><br />

‘<strong>financiamiento</strong> con recursos propios <strong>de</strong> <strong>los</strong> beneficiarios’ es el impuesto adicional a la<br />

gasolina <strong>para</strong> propósitos específicos. En el caso <strong>de</strong> Japón, es <strong>de</strong> ¥ 48.6/litro<br />

(aproximadamente 48% <strong>de</strong>l precio <strong>de</strong> venta) y contribuye un porcentaje significante al<br />

presupuesto vial <strong>de</strong>l gobierno nacional. Como la tasa tributaria actual y el precio unitario<br />

<strong>de</strong> la gasolina en Perú ya son bastante altos en com<strong>para</strong>ción con otros países, se <strong>de</strong>be<br />

consi<strong>de</strong>rar un aumento adicional <strong>de</strong>l impuesto muy cuidadosamente.<br />

2) Impuesto al Propietario/Usuario Vehicular<br />

Aunque existe un impuesto <strong>de</strong> propiedad vehicular en Lima <strong>para</strong> <strong>los</strong> vehícu<strong>los</strong> registrados<br />

por primera vez (durante <strong>los</strong> primeros tres años), todos <strong>los</strong> vehícu<strong>los</strong> en uso <strong>de</strong>ben pagar<br />

algún tipo <strong>de</strong> impuesto <strong>de</strong> acuerdo a la política <strong>de</strong> ‘<strong>financiamiento</strong> con recursos propios <strong>de</strong><br />

<strong>los</strong> beneficiarios’. Una propuesta <strong>de</strong> conversión <strong>de</strong>l impuesto actual <strong>de</strong> propiedad vehicular<br />

al impuesto al propietario/usuario vehicular es bastante racional, con tal que sean aplicados.<br />

Una ventaja adicional <strong>de</strong> la introducción <strong>de</strong> este impuesto es asegurar un sistema <strong>de</strong><br />

registro vehicular correcto en consi<strong>de</strong>ración <strong>de</strong> <strong>los</strong> registros nuevos y abandono.<br />

Por ejemplo, en Japón, el impuesto <strong>de</strong> propiedad vehicular se inició en 1950, 5 años<br />

<strong>de</strong>spués <strong>de</strong> la Segunda Guerra Mundial, cuando el número <strong>de</strong> vehícu<strong>los</strong> registrados era<br />

337.4 mil en todo el país. En otras palabras, el ratio <strong>de</strong> propiedad era sólo <strong>de</strong> 250<br />

26-9