La Información Financiera sobre Intangibles en las ... - BioMadrid

La Información Financiera sobre Intangibles en las ... - BioMadrid

La Información Financiera sobre Intangibles en las ... - BioMadrid

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>La</strong> Información <strong>Financiera</strong> <strong>sobre</strong> <strong>Intangibles</strong><br />

<strong>en</strong> <strong>las</strong> Empresas Biotecnológicas Españo<strong>las</strong><br />

13<br />

intangible. Propone utilizar otro criterio de segregación y este es la utilidad <strong>en</strong> s<strong>en</strong>tido<br />

económico (“capacidad de ejecutar funciones con capacidad de satisfacer sus<br />

necesidades y g<strong>en</strong>erar satisfacción”). De esta forma, será la car<strong>en</strong>cia de de propiedades<br />

físicas o normas legales, que limitan cuantitativam<strong>en</strong>te <strong>las</strong> utilidades percibidas<br />

<strong>en</strong> el activo, <strong>las</strong> que difer<strong>en</strong>ciarán a los activos inmateriales de los materiales.<br />

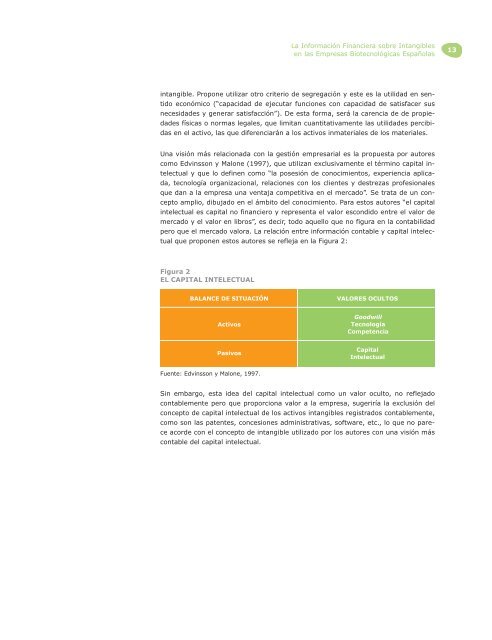

Una visión más relacionada con la gestión empresarial es la propuesta por autores<br />

como Edvinsson y Malone (1997), que utilizan exclusivam<strong>en</strong>te el término capital intelectual<br />

y que lo defin<strong>en</strong> como “la posesión de conocimi<strong>en</strong>tos, experi<strong>en</strong>cia aplicada,<br />

tecnología organizacional, relaciones con los cli<strong>en</strong>tes y destrezas profesionales<br />

que dan a la empresa una v<strong>en</strong>taja competitiva <strong>en</strong> el mercado”. Se trata de un concepto<br />

amplio, dibujado <strong>en</strong> el ámbito del conocimi<strong>en</strong>to. Para estos autores “el capital<br />

intelectual es capital no financiero y repres<strong>en</strong>ta el valor escondido <strong>en</strong>tre el valor de<br />

mercado y el valor <strong>en</strong> libros”, es decir, todo aquello que no figura <strong>en</strong> la contabilidad<br />

pero que el mercado valora. <strong>La</strong> relación <strong>en</strong>tre información contable y capital intelectual<br />

que propon<strong>en</strong> estos autores se refleja <strong>en</strong> la Figura 2:<br />

Figura 2<br />

EL CAPITAL INTELECTUAL<br />

BALANCE DE SITUACIÓN<br />

VALORES OCULTOS<br />

Activos<br />

Goodwill<br />

Tecnología<br />

Compet<strong>en</strong>cia<br />

Pasivos<br />

Capital<br />

Intelectual<br />

Fu<strong>en</strong>te: Edvinsson y Malone, 1997.<br />

Sin embargo, esta idea del capital intelectual como un valor oculto, no reflejado<br />

contablem<strong>en</strong>te pero que proporciona valor a la empresa, sugeriría la exclusión del<br />

concepto de capital intelectual de los activos intangibles registrados contablem<strong>en</strong>te,<br />

como son <strong>las</strong> pat<strong>en</strong>tes, concesiones administrativas, software, etc., lo que no parece<br />

acorde con el concepto de intangible utilizado por los autores con una visión más<br />

contable del capital intelectual.