La Información Financiera sobre Intangibles en las ... - BioMadrid

La Información Financiera sobre Intangibles en las ... - BioMadrid

La Información Financiera sobre Intangibles en las ... - BioMadrid

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>La</strong> Información <strong>Financiera</strong> <strong>sobre</strong> <strong>Intangibles</strong><br />

<strong>en</strong> <strong>las</strong> Empresas Biotecnológicas Españo<strong>las</strong><br />

31<br />

impuestos relativos a los intangibles. Para calcular el valor de los activos intangibles<br />

se multiplican los m<strong>en</strong>cionados b<strong>en</strong>eficios por el coste de capital de la compañía o<br />

por algún otro ratio de intereses. Entre estos métodos cabe destacar el Economic<br />

Value Added (EVA TM ) (Stewart, 1999), Human Resource Costing Accounting (HRCA)<br />

(Johansson, 1996) y Value Added Intellectual Coeffici<strong>en</strong>t (VAICTM) (Pulic, 2000).<br />

En cuanto a los métodos no monetarios, Sbeiby los define como métodos de indicadores<br />

(Scorecard Methods, SC). Estos modelos g<strong>en</strong>eran indicadores y/o índices relativos<br />

a los difer<strong>en</strong>tes compon<strong>en</strong>tes del CI o de los activos intangibles, que se muestran <strong>en</strong><br />

cuadros o gráficos para informar de los mismos. En este grupo se <strong>en</strong>cu<strong>en</strong>tran fundam<strong>en</strong>talm<strong>en</strong>te<br />

Skandia Navigator TM (Edvinsson y Malone, 1997), Value Chain Scoreboard<br />

TM (Lev, 2001), IC-Index TM (Roos, Roo, Dragonetti & Edvinsson, 1997), Intangible<br />

Asset Monitor (Sbeiby, 1997) y Balance Store Card (Kaplan y Norton, 1996).<br />

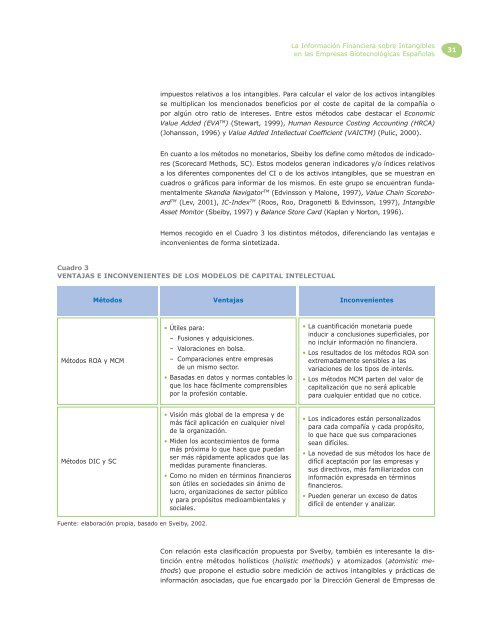

Hemos recogido <strong>en</strong> el Cuadro 3 los distintos métodos, difer<strong>en</strong>ciando <strong>las</strong> v<strong>en</strong>tajas e<br />

inconv<strong>en</strong>i<strong>en</strong>tes de forma sintetizada.<br />

Cuadro 3<br />

VENTAJAS E INCONVENIENTES DE LOS MODELOS DE CAPITAL INTELECTUAL<br />

Métodos<br />

V<strong>en</strong>tajas<br />

Inconv<strong>en</strong>i<strong>en</strong>tes<br />

Métodos ROA y MCM<br />

• Útiles para:<br />

– Fusiones y adquisiciones.<br />

– Valoraciones <strong>en</strong> bolsa.<br />

– Comparaciones <strong>en</strong>tre empresas<br />

de un mismo sector.<br />

• Basadas <strong>en</strong> datos y normas contables lo<br />

que los hace fácilm<strong>en</strong>te compr<strong>en</strong>sibles<br />

por la profesión contable.<br />

• <strong>La</strong> cuantificación monetaria puede<br />

inducir a conclusiones superficiales, por<br />

no incluir información no financiera.<br />

• Los resultados de los métodos ROA son<br />

extremadam<strong>en</strong>te s<strong>en</strong>sibles a <strong>las</strong><br />

variaciones de los tipos de interés.<br />

• Los métodos MCM part<strong>en</strong> del valor de<br />

capitalización que no será aplicable<br />

para cualquier <strong>en</strong>tidad que no cotice.<br />

Métodos DIC y SC<br />

• Visión más global de la empresa y de<br />

más fácil aplicación <strong>en</strong> cualquier nivel<br />

de la organización.<br />

• Mid<strong>en</strong> los acontecimi<strong>en</strong>tos de forma<br />

más próxima lo que hace que puedan<br />

ser más rápidam<strong>en</strong>te aplicados que <strong>las</strong><br />

medidas puram<strong>en</strong>te financieras.<br />

• Como no mid<strong>en</strong> <strong>en</strong> términos financieros<br />

son útiles <strong>en</strong> sociedades sin ánimo de<br />

lucro, organizaciones de sector público<br />

y para propósitos medioambi<strong>en</strong>tales y<br />

sociales.<br />

• Los indicadores están personalizados<br />

para cada compañía y cada propósito,<br />

lo que hace que sus comparaciones<br />

sean difíciles.<br />

• <strong>La</strong> novedad de sus métodos los hace de<br />

difícil aceptación por <strong>las</strong> empresas y<br />

sus directivos, más familiarizados con<br />

información expresada <strong>en</strong> términos<br />

financieros.<br />

• Pued<strong>en</strong> g<strong>en</strong>erar un exceso de datos<br />

difícil de <strong>en</strong>t<strong>en</strong>der y analizar.<br />

Fu<strong>en</strong>te: elaboración propia, basado <strong>en</strong> Sveiby, 2002.<br />

Con relación esta c<strong>las</strong>ificación propuesta por Sveiby, también es interesante la distinción<br />

<strong>en</strong>tre métodos holísticos (holistic methods) y atomizados (atomistic methods)<br />

que propone el estudio <strong>sobre</strong> medición de activos intangibles y prácticas de<br />

información asociadas, que fue <strong>en</strong>cargado por la Dirección G<strong>en</strong>eral de Empresas de