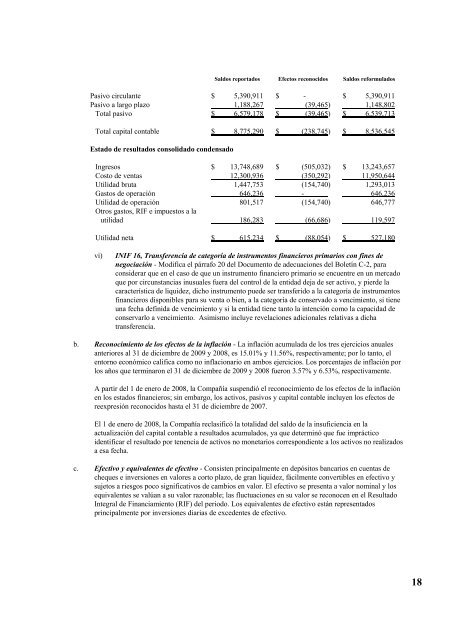

A continuación se exponen las políticas contables significativas aplicadas para la obtención de las cifraspresentadas en los estados financieros consolidados:a. Cambios contables por emisión de NIF. A partir del 1 de enero de <strong>2009</strong>, la Compañía adoptó lassiguientes nuevas NIF e Interpretaciones a las Normas de Información Financiera (INIF):i) NIF B-7, Adquisiciones de negocios - Requiere valuar la participación no controladora (interésminoritario) a su valor razonable a la fecha de adquisición y reconocer la totalidad del créditomercantil también con base en el valor razonable. Establece que los gastos de compra y dereestructura no deben formar parte de la contraprestación, ni reconocerse como un pasivo asumidopor la adquisición, respectivamente.ii)iii)NIF B-8, Estados financieros consolidados o combinados - Establece que aquellas entidades conpropósito específico, sobre las que se tenga control, deben consolidarse; da la opción, cumpliendocon ciertos requisitos, de presentar estados financieros no consolidados para las controladorasintermedias y requiere considerar los derechos de voto potenciales para el análisis de la existenciade control.NIF C-7, Inversiones en asociadas y otras inversiones permanentes - Requiere la valuación através del método de participación, de la inversión en entidades con propósito específico sobre lasque se tenga influencia significativa. Requiere que se consideren los derechos de voto potencialespara el análisis de la existencia de influencia significativa. Establece un procedimiento específicoy un límite para el reconocimiento de pérdidas en asociadas y requiere que el rubro de inversionesen asociadas se presente incluyendo el crédito mercantil relativo.iv) NIF C-8, Activos intangibles - Requiere que el saldo no amortizado de costos preoperativos al 31de diciembre de 2008 se cancele afectando utilidades retenidas.v) INIF 14, Contratos de construcción, venta y prestación de servicios relacionados con bienesinmuebles - Complementa la normatividad contenida en el Boletín D-7, Contratos deconstrucción y de fabricación de ciertos bienes de capital, y requiere la separación de los diversoscomponentes en los contratos con la finalidad de definir si el contrato se refiere a la construcciónde bienes inmuebles, venta o a la prestación de servicios, estableciendo las reglas aplicables parael reconocimiento de ingresos, costos y gastos asociados de conformidad con la identificación delos diferentes elementos de los contratos. En el caso de contratos para venta de bienes inmuebles,el criterio se centra en que los ingresos se deben reconocer cuando la entidad ha transferido alcomprador el control, es decir, los riesgos y beneficios significativos inherentes a la propiedad delos inmuebles (por ejemplo, con la escrituración de los bienes vendidos). A partir del 1° de enerode <strong>2009</strong>, debido a que la administración de la Compañía decidió aplicar de forma anticipada laINIF 14 y con el objeto de permitir la comparabilidad de la información financiera, los efectosderivados de la adopción de este cambio contable reconocidos por el ejercicio 2008 de formaresumida fueron como sigue:Balance general consolidado condensadoSaldos reportados Efectos reconocidos Saldos reformuladosActivo circulanteEfectivo y equivalentes de efectivo $ 533,200 $ - $ 533,200Cuentas por cobrar 6,537,321 (1,276,641) 5,260,680Inventarios inmobiliarios 3,340,561 945,051 4,285,612Otros activos circulantes 771,128 - 771,128Total de activo circulante 11,182,210 (331,590) 10,850,620Inmuebles, maquinaria y equipo 3,423,922 - 3,423,922Otros activos no circulantes 748,336 53,380 801,716Total activo $ 15,354,468 $ (278,210) $ 15,076,25817

Saldos reportados Efectos reconocidos Saldos reformuladosPasivo circulante $ 5,390,911 $ - $ 5,390,911Pasivo a largo plazo 1,188,267 (39,465) 1,148,802Total pasivo $ 6,579,178 $ (39,465) $ 6,539,713Total capital contable $ 8,775,290 $ (238,745) $ 8,536,545Estado de resultados consolidado condensadoIngresos $ 13,748,689 $ (505,032) $ 13,243,657Costo de ventas 12,300,936 (350,292) 11,950,644Utilidad bruta 1,447,753 (154,740) 1,293,013Gastos de operación 646,236 - 646,236Utilidad de operación 801,517 (154,740) 646,777Otros gastos, RIF e impuestos a lautilidad 186,283 (66,686) 119,597Utilidad neta $ 615,234 $ (88,054) $ 527,180vi)INIF 16, Transferencia de categoría de instrumentos financieros primarios con fines denegociación - Modifica el párrafo 20 del Documento de adecuaciones del Boletín C-2, paraconsiderar que en el caso de que un instrumento financiero primario se encuentre en un mercadoque por circunstancias inusuales fuera del control de la entidad deja de ser activo, y pierde lacaracterística de liquidez, dicho instrumento puede ser transferido a la categoría de instrumentosfinancieros disponibles para su venta o bien, a la categoría de conservado a vencimiento, si tieneuna fecha definida de vencimiento y si la entidad tiene tanto la intención como la capacidad deconservarlo a vencimiento. Asimismo incluye revelaciones adicionales relativas a dichatransferencia.b. Reconocimiento de los efectos de la inflación - La inflación acumulada de los tres ejercicios <strong>anual</strong>esanteriores al 31 de diciembre de <strong>2009</strong> y 2008, es 15.01% y 11.56%, respectivamente; por lo tanto, elentorno económico califica como no inflacionario en ambos ejercicios. Los porcentajes de inflación porlos años que terminaron el 31 de diciembre de <strong>2009</strong> y 2008 fueron 3.57% y 6.53%, respectivamente.A partir del 1 de enero de 2008, la Compañía suspendió el reconocimiento de los efectos de la inflaciónen los estados financieros; sin embargo, los activos, pasivos y capital contable incluyen los efectos dereexpresión reconocidos hasta el 31 de diciembre de 2007.El 1 de enero de 2008, la Compañía reclasificó la totalidad del saldo de la insuficiencia en laactualización del capital contable a resultados acumulados, ya que determinó que fue imprácticoidentificar el resultado por tenencia de activos no monetarios correspondiente a los activos no realizadosa esa fecha.c. Efectivo y equivalentes de efectivo - Consisten principalmente en depósitos bancarios en cuentas decheques e inversiones en valores a corto plazo, de gran liquidez, fácilmente convertibles en efectivo ysujetos a riesgos poco significativos de cambios en valor. El efectivo se presenta a valor nominal y losequivalentes se valúan a su valor razonable; las fluctuaciones en su valor se reconocen en el ResultadoIntegral de Financiamiento (RIF) del periodo. Los equivalentes de efectivo están representadosprincipalmente por inversiones diarias de excedentes de efectivo.18