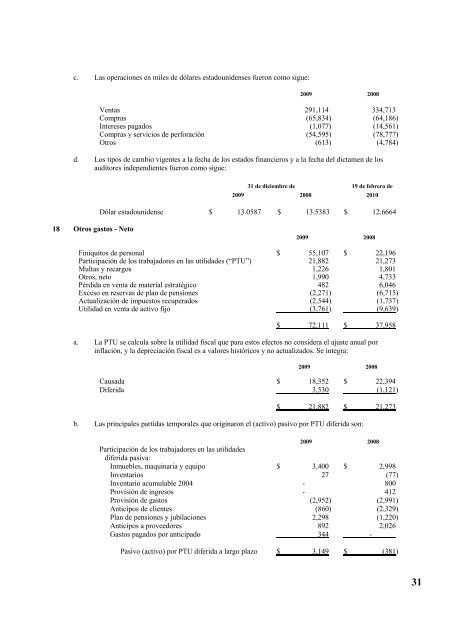

c. Las operaciones en miles de dólares estadounidenses fueron como sigue:<strong>2009</strong> 2008Ventas 291,114 334,713Compras (65,834) (64,186)Intereses pagados (1,077) (14,561)Compras y servicios de perforación (54,595) (78,777)Otros (613) (4,784)d. Los tipos de cambio vigentes a la fecha de los estados financieros y a la fecha del dictamen de losauditores independientes fueron como sigue:31 de diciembre de 19 de febrero de<strong>2009</strong> 2008 2010Dólar estadounidense $ 13.0587 $ 13.5383 $ 12.666418 Otros gastos - Neto<strong>2009</strong> 2008Finiquitos de personal $ 55,107 $ 22,196Participación de los trabajadores en las utilidades (“PTU”) 21,882 21,273Multas y recargos 1,226 1,801Otros, neto 1,990 4,733Pérdida en venta de material estratégico 482 6,046Exceso en reservas de plan de pensiones (2,271) (6,715)Actualización de impuestos recuperados (2,544) (1,737)Utilidad en venta de activo fijo (3,761) (9,639)$ 72,111 $ 37,958a. La PTU se calcula sobre la utilidad fiscal que para estos efectos no considera el ajuste <strong>anual</strong> porinflación, y la depreciación fiscal es a valores históricos y no actualizados. Se integra:<strong>2009</strong> 2008Causada $ 18,352 $ 22,394Diferida 3,530 (1,121)$ 21,882 $ 21,273b. Las principales partidas temporales que originaron el (activo) pasivo por PTU diferida son:<strong>2009</strong> 2008Participación de los trabajadores en las utilidadesdiferida pasiva:Inmuebles, maquinaria y equipo $ 3,400 $ 2,998Inventarios 27 (77)Inventario acumulable 2004 - 800Provisión de ingresos - 412Provisión de gastos (2,952) (2,991)Anticipos de clientes (860) (2,329)Plan de pensiones y jubilaciones 2,298 (1,220)Anticipos a proveedores 892 2,026Gastos pagados por anticipado 344 -Pasivo (activo) por PTU diferida a largo plazo $ 3,149 $ (381)31

19 Impuestos a la utilidadLa Compañía está sujeta al ISR y al IETU.ISR - El ISR se calcula considerando como gravables o deducibles entre otras partidas, ciertos efectos de lainflación, tales como la depreciación calculada sobre valores en precios constantes y el efecto de la inflaciónsobre ciertos activos y pasivos monetarios a través del ajuste <strong>anual</strong> por inflación. La tasa es 28% para <strong>2009</strong> y2008, y será 30% para los años de 2010 a 2012, 29% para 2013 y 28% para 2014.IETU - El IETU grava las enajenaciones de bienes, las prestaciones de servicios independientes y elotorgamiento del uso o goce temporal de bienes, en los términos definidos en dicha ley, menos ciertasdeducciones autorizadas. El impuesto por pagar se calcula restando al impuesto determinado ciertos créditosfiscales. Tanto los ingresos como las deducciones y ciertos créditos fiscales se determinan con base en flujos deefectivo de cada ejercicio. La tasa es 17.0% y 16.5% para <strong>2009</strong> y 2008, respectivamente, y 17.5% a partir de2010. Asimismo, al entrar en vigor esta ley se abrogó la Ley del IMPAC permitiendo, bajo ciertascircunstancias, la recuperación de este impuesto pagado en los diez ejercicios inmediatos anteriores a aquél enque se pague ISR, en los términos de las disposiciones fiscales. Adicionalmente, a diferencia del ISR, el IETUse causa en forma individual por la controladora y sus subsidiarias.El impuesto a la utilidad causado es el que resulta mayor entre el ISR y el IETU.Con base en proyecciones financieras, de acuerdo con lo que se menciona en la INIF 8, Efectos del ImpuestoEmpresarial a Tasa Única, la Compañía y la mayoría de sus subsidiarias identificaron que esencialmentepagarán ISR, por lo tanto, reconocen únicamente ISR diferido. Asimismo, algunas subsidiarias de la Compañíaidentificaron que esencialmente pagarán IETU, por lo tanto reconocen únicamente IETU diferido.La Compañía y sus subsidiarias causan el ISR en forma consolidada con Grupo Carso, S.A.B. de C.V.a. Los impuestos a la utilidad se integran como sigue:<strong>2009</strong> 2008ISR:Causado $ 434,065 $ 293,803Diferido (230,486) (154,368)Efecto en el ISR diferido por modificación de tasas (5,058) -198,521 139,435IETU causado - 782IETU diferido (24,959) 21,933$ 173,562 $ 162,150b. La conciliación de la tasa legal del ISR y la tasa efectiva expresada como un porcentaje de la utilidadantes del impuesto a la utilidad se muestra a continuación:<strong>2009</strong> 2008% %Tasa legalMás (menos) efecto de diferencias permanentes:28 28Gastos no deducibles 1 1Efectos de la inflaciónIETU diferido(5)(3)(4)3Efecto de impuestos por modificación en tasas (1) -Otros, neto - (5)Tasa efectiva 20 2332