I Alcances de la intermediación laboral en el SPOT - Revista ...

I Alcances de la intermediación laboral en el SPOT - Revista ...

I Alcances de la intermediación laboral en el SPOT - Revista ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

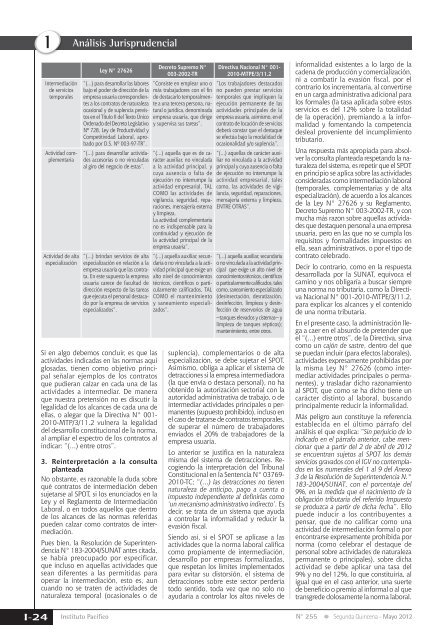

IAnálisis Jurispru<strong>de</strong>ncialIntermediación<strong>de</strong> serviciostemporalesActividad complem<strong>en</strong>tariaActividad <strong>de</strong> altaespecializaciónLey N° 27626“(…) para <strong>de</strong>sarrol<strong>la</strong>r <strong>la</strong>s <strong>la</strong>boresbajo <strong>el</strong> po<strong>de</strong>r <strong>de</strong> dirección <strong>de</strong> <strong>la</strong>empresa usuaria correspondi<strong>en</strong>tesa los contratos <strong>de</strong> naturalezaocasional y <strong>de</strong> supl<strong>en</strong>cia previstos<strong>en</strong> <strong>el</strong> Título II <strong>de</strong>l Texto ÚnicoOr<strong>de</strong>nado <strong>de</strong>l Decreto Legis<strong>la</strong>tivoNº 728, Ley <strong>de</strong> Productividad yCompetitividad Laboral, aprobadopor D.S. Nº 003-97-TR”.“(…) para <strong>de</strong>sarrol<strong>la</strong>r activida<strong>de</strong>saccesorias o no vincu<strong>la</strong>dasal giro <strong>de</strong>l negocio <strong>de</strong> estas”.“(…) brindan servicios <strong>de</strong> altaespecialización <strong>en</strong> re<strong>la</strong>ción a <strong>la</strong>empresa usuaria que <strong>la</strong>s contrata.En este supuesto <strong>la</strong> empresausuaria carece <strong>de</strong> facultad <strong>de</strong>dirección respecto <strong>de</strong> <strong>la</strong>s tareasque ejecuta <strong>el</strong> personal <strong>de</strong>stacadopor <strong>la</strong> empresa <strong>de</strong> serviciosespecializados”.Si <strong>en</strong> algo <strong>de</strong>bemos concluir, es que <strong>la</strong>sactivida<strong>de</strong>s indicadas <strong>en</strong> <strong>la</strong>s normas aquíglosadas, ti<strong>en</strong><strong>en</strong> como objetivo principalseña<strong>la</strong>r ejemplos <strong>de</strong> los contratosque pudieran calzar <strong>en</strong> cada una <strong>de</strong> <strong>la</strong>sactivida<strong>de</strong>s a intermediar. De maneraque nuestra pret<strong>en</strong>sión no es discutir <strong>la</strong>legalidad <strong>de</strong> los alcances <strong>de</strong> cada una <strong>de</strong><strong>el</strong><strong>la</strong>s, o alegar que <strong>la</strong> Directiva N° 001-2010-MTP/3/11.2 vulnera <strong>la</strong> legalidad<strong>de</strong>l <strong>de</strong>sarrollo constitucional <strong>de</strong> <strong>la</strong> norma,al ampliar <strong>el</strong> espectro <strong>de</strong> los contratos alindicar: “(…) <strong>en</strong>tre otros”.3. Reinterpretación a <strong>la</strong> consultap<strong>la</strong>nteadaNo obstante, es razonable <strong>la</strong> duda sobrequé contratos <strong>de</strong> intermediación <strong>de</strong>b<strong>en</strong>sujetarse al <strong>SPOT</strong>, si los <strong>en</strong>unciados <strong>en</strong> <strong>la</strong>Ley y <strong>el</strong> Reg<strong>la</strong>m<strong>en</strong>to <strong>de</strong> IntermediaciónLaboral, o <strong>en</strong> todos aqu<strong>el</strong>los que <strong>de</strong>ntro<strong>de</strong> los alcances <strong>de</strong> <strong>la</strong>s normas referidaspue<strong>de</strong>n calzar como contratos <strong>de</strong> intermediación.Pues bi<strong>en</strong>, <strong>la</strong> Resolución <strong>de</strong> Superint<strong>en</strong><strong>de</strong>nciaN° 183-2004/SUNAT antes citada,se había preocupado por especificar,que incluso <strong>en</strong> aqu<strong>el</strong><strong>la</strong>s activida<strong>de</strong>s quesean difer<strong>en</strong>tes a <strong>la</strong>s permitidas paraoperar <strong>la</strong> intermediación, esto es, auncuando no se trat<strong>en</strong> <strong>de</strong> activida<strong>de</strong>s <strong>de</strong>naturaleza temporal (ocasionales o <strong>de</strong>Decreto Supremo N°003-2002-TR“Consiste <strong>en</strong> emplear uno omás trabajadores con <strong>el</strong> fin<strong>de</strong> <strong>de</strong>stacarlo temporalm<strong>en</strong>tea una tercera persona, naturalo jurídica, <strong>de</strong>nominadaempresa usuaria, que dirigey supervisa sus tareas”.“(…) aqu<strong>el</strong><strong>la</strong> que es <strong>de</strong> carácterauxiliar, no vincu<strong>la</strong>daa <strong>la</strong> actividad principal, ycuya aus<strong>en</strong>cia o falta <strong>de</strong>ejecución no interrumpe <strong>la</strong>actividad empresarial, TALCOMO <strong>la</strong>s activida<strong>de</strong>s <strong>de</strong>vigi<strong>la</strong>ncia, seguridad, reparaciones,m<strong>en</strong>sajería externay limpieza.La actividad complem<strong>en</strong>tariano es indisp<strong>en</strong>sable para <strong>la</strong>continuidad y ejecución <strong>de</strong><strong>la</strong> actividad principal <strong>de</strong> <strong>la</strong>empresa usuaria”.“(…) aqu<strong>el</strong><strong>la</strong> auxiliar, secundariao no vincu<strong>la</strong>da a <strong>la</strong> actividadprincipal que exige unalto niv<strong>el</strong> <strong>de</strong> conocimi<strong>en</strong>tostécnicos, ci<strong>en</strong>tíficos o particu<strong>la</strong>rm<strong>en</strong>tecalificados, TALCOMO <strong>el</strong> mant<strong>en</strong>imi<strong>en</strong>toy saneami<strong>en</strong>to especializados”.Directiva Nacional N° 001-2010-MTPE/3/11.2“Los trabajadores <strong>de</strong>stacadosno pue<strong>de</strong>n prestar serviciostemporales que impliqu<strong>en</strong> <strong>la</strong>ejecución perman<strong>en</strong>te <strong>de</strong> <strong>la</strong>sactivida<strong>de</strong>s principales <strong>de</strong> <strong>la</strong>empresa usuaria, asimismo, <strong>en</strong> <strong>el</strong>contrato <strong>de</strong> locación <strong>de</strong> servicios<strong>de</strong>berá constar que <strong>el</strong> <strong>de</strong>staquese efectúa bajo <strong>la</strong> modalidad <strong>de</strong>ocasionalidad y/o supl<strong>en</strong>cia”.“(…) aqu<strong>el</strong><strong>la</strong>s <strong>de</strong> carácter auxiliarno vincu<strong>la</strong>da a <strong>la</strong> actividadprincipal y cuya aus<strong>en</strong>cia o falta<strong>de</strong> ejecución no interrumpe <strong>la</strong>actividad empresarial, talescomo, <strong>la</strong>s activida<strong>de</strong>s <strong>de</strong> vigi<strong>la</strong>ncia,seguridad, reparaciones,m<strong>en</strong>sajería externa y limpieza,ENTRE OTRAS”.“(…) aqu<strong>el</strong><strong>la</strong> auxiliar, secundariao no vincu<strong>la</strong>da a <strong>la</strong> actividad principalque exige un alto niv<strong>el</strong> <strong>de</strong>conocimi<strong>en</strong>tos técnicos, ci<strong>en</strong>tíficoso particu<strong>la</strong>rm<strong>en</strong>te calificados, talescomo, saneami<strong>en</strong>to especializado(<strong>de</strong>sinsectación, <strong>de</strong>sratización,<strong>de</strong>sinfección, limpieza y <strong>de</strong>sinfección<strong>de</strong> reservorios <strong>de</strong> agua–tanques <strong>el</strong>evados y cisternas– ylimpieza <strong>de</strong> tanques sépticos);mant<strong>en</strong>imi<strong>en</strong>to, <strong>en</strong>tre otros.supl<strong>en</strong>cia), complem<strong>en</strong>tarios o <strong>de</strong> altaespecialización, se <strong>de</strong>be sujetar <strong>el</strong> <strong>SPOT</strong>.Asimismo, obliga a aplicar <strong>el</strong> sistema <strong>de</strong><strong>de</strong>tracciones si <strong>la</strong> empresa intermediadora(<strong>la</strong> que <strong>en</strong>vía o <strong>de</strong>staca personal), no haobt<strong>en</strong>ido <strong>la</strong> autorización sectorial con <strong>la</strong>autoridad administrativa <strong>de</strong> trabajo, o <strong>de</strong>intermediar activida<strong>de</strong>s principales o perman<strong>en</strong>tes(supuesto prohibido), incluso <strong>en</strong><strong>el</strong> caso <strong>de</strong> tratarse <strong>de</strong> contratos temporales,<strong>de</strong> superar <strong>el</strong> número <strong>de</strong> trabajadores<strong>en</strong>viados <strong>el</strong> 20% <strong>de</strong> trabajadores <strong>de</strong> <strong>la</strong>empresa usuaria.Lo anterior se justifica <strong>en</strong> <strong>la</strong> naturalezamisma <strong>de</strong>l sistema <strong>de</strong> <strong>de</strong>tracciones. Recogi<strong>en</strong>do<strong>la</strong> interpretación <strong>de</strong>l TribunalConstitucional <strong>en</strong> <strong>la</strong> S<strong>en</strong>t<strong>en</strong>cia N° 03769-2010-TC; “(…) <strong>la</strong>s <strong>de</strong>tracciones no ti<strong>en</strong><strong>en</strong>naturaleza <strong>de</strong> anticipo, pago a cu<strong>en</strong>ta oimpuesto in<strong>de</strong>p<strong>en</strong>di<strong>en</strong>te al <strong>de</strong>finir<strong>la</strong>s como‛un mecanismo administrativo indirecto’. Es<strong>de</strong>cir, se trata <strong>de</strong> un sistema que ayudaa contro<strong>la</strong>r <strong>la</strong> informalidad y reducir <strong>la</strong>evasión fiscal.Si<strong>en</strong>do así, si <strong>el</strong> <strong>SPOT</strong> se aplicase a <strong>la</strong>sactivida<strong>de</strong>s que <strong>la</strong> norma <strong>la</strong>boral calificacomo propiam<strong>en</strong>te <strong>de</strong> intermediación,<strong>de</strong>sarrollo por empresas formalizadas,que respetan los límites implem<strong>en</strong>tadospara evitar su distorsión, <strong>el</strong> sistema <strong>de</strong><strong>de</strong>tracciones sobre este sector per<strong>de</strong>ríatodo s<strong>en</strong>tido, toda vez que no solo noayudaría a contro<strong>la</strong>r los altos niv<strong>el</strong>es <strong>de</strong>informalidad exist<strong>en</strong>tes a lo <strong>la</strong>rgo <strong>de</strong> <strong>la</strong>ca<strong>de</strong>na <strong>de</strong> producción y comercialización,ni a combatir <strong>la</strong> evasión fiscal, por <strong>el</strong>contrario los increm<strong>en</strong>taría, al convertirse<strong>en</strong> un carga administrativa adicional paralos formales (<strong>la</strong> tasa aplicada sobre estosservicios es <strong>de</strong>l 12% sobre <strong>la</strong> totalidad<strong>de</strong> <strong>la</strong> operación), premiando a <strong>la</strong> informalidady fom<strong>en</strong>tando <strong>la</strong> compet<strong>en</strong>cia<strong>de</strong>sleal prov<strong>en</strong>i<strong>en</strong>te <strong>de</strong>l incumplimi<strong>en</strong>totributario.Una respuesta más apropiada para absolver<strong>la</strong> consulta p<strong>la</strong>nteada respetando <strong>la</strong> naturaleza<strong>de</strong>l sistema, es repetir que <strong>el</strong> <strong>SPOT</strong><strong>en</strong> principio se aplica sobre <strong>la</strong>s activida<strong>de</strong>sconsi<strong>de</strong>radas como intermediación <strong>la</strong>boral(temporales, complem<strong>en</strong>tarias y <strong>de</strong> altaespecialización), <strong>de</strong> acuerdo a los alcances<strong>de</strong> <strong>la</strong> Ley N° 27626 y su Reg<strong>la</strong>m<strong>en</strong>to,Decreto Supremo N° 003-2002-TR, y conmucha más razon sobre aqu<strong>el</strong><strong>la</strong>s activida<strong>de</strong>sque <strong>de</strong>staqu<strong>en</strong> personal a una empresausuaria, pero <strong>en</strong> <strong>la</strong>s que no se cump<strong>la</strong> losrequisitos y formalida<strong>de</strong>s impuestos <strong>en</strong><strong>el</strong><strong>la</strong>, sean administrativos, o por <strong>el</strong> tipo <strong>de</strong>contrato c<strong>el</strong>ebrado.Decir lo contrario, como <strong>en</strong> <strong>la</strong> respuesta<strong>de</strong>sarrol<strong>la</strong>da por <strong>la</strong> SUNAT, equivoca <strong>el</strong>camino y nos obligaría a buscar siempreuna norma no tributaria, como <strong>la</strong> DirectivaNacional N° 001-2010-MTPE/3/11.2,para explicar los alcances y <strong>el</strong> cont<strong>en</strong>ido<strong>de</strong> una norma tributaria.En <strong>el</strong> pres<strong>en</strong>te caso, <strong>la</strong> administración llegaa caer <strong>en</strong> <strong>el</strong> absurdo <strong>de</strong> pret<strong>en</strong><strong>de</strong>r que<strong>el</strong> “(…) <strong>en</strong>tre otros”, <strong>de</strong> <strong>la</strong> Directiva, sirvacomo un cajón <strong>de</strong> sastre, <strong>de</strong>ntro <strong>de</strong>l quese puedan incluir (para efectos <strong>la</strong>borales),activida<strong>de</strong>s expresam<strong>en</strong>te prohibidas por<strong>la</strong> misma Ley N° 27626 (como intermediaractivida<strong>de</strong>s principales o perman<strong>en</strong>tes),y tras<strong>la</strong>dar dicho razonami<strong>en</strong>toal <strong>SPOT</strong>, que como se ha dicho ti<strong>en</strong>e uncarácter distinto al <strong>la</strong>boral, buscandoprincipalm<strong>en</strong>te reducir <strong>la</strong> informalidad.Más p<strong>el</strong>igro aun constituye <strong>la</strong> refer<strong>en</strong>ciaestablecida <strong>en</strong> <strong>el</strong> último párrafo <strong>de</strong><strong>la</strong>nálisis <strong>el</strong> que explica: “Sin perjuicio <strong>de</strong> loindicado <strong>en</strong> <strong>el</strong> párrafo anterior, cabe m<strong>en</strong>cionarque a partir <strong>de</strong>l 2 <strong>de</strong> abril <strong>de</strong> 2012se <strong>en</strong>cu<strong>en</strong>tran sujetos al <strong>SPOT</strong> los <strong>de</strong>másservicios gravados con <strong>el</strong> IGV no contemp<strong>la</strong>dos<strong>en</strong> los numerales <strong>de</strong>l 1 al 9 <strong>de</strong>l Anexo3 <strong>de</strong> <strong>la</strong> Resolución <strong>de</strong> Superint<strong>en</strong><strong>de</strong>ncia N.°183-2004/SUNAT, con <strong>el</strong> porc<strong>en</strong>taje <strong>de</strong>l9%, <strong>en</strong> <strong>la</strong> medida que <strong>el</strong> nacimi<strong>en</strong>to <strong>de</strong> <strong>la</strong>obligación tributaria <strong>de</strong>l referido Impuestose produzca a partir <strong>de</strong> dicha fecha”. Ellopue<strong>de</strong> inducir a los contribuy<strong>en</strong>tes ap<strong>en</strong>sar, que <strong>de</strong> no calificar como unaactividad <strong>de</strong> intermediación formal o por<strong>en</strong>contrarse expresam<strong>en</strong>te prohibida pornorma (como c<strong>el</strong>ebrar <strong>el</strong> <strong>de</strong>staque <strong>de</strong>personal sobre activida<strong>de</strong>s <strong>de</strong> naturalezaperman<strong>en</strong>te o principales), sobre dichaactividad se <strong>de</strong>be aplicar una tasa <strong>de</strong>l9% y no <strong>de</strong>l 12%, lo que constituiría, aligual que <strong>en</strong> <strong>el</strong> caso anterior, una suerte<strong>de</strong> b<strong>en</strong>eficio o premio al informal o al quetransgre<strong>de</strong> dolosam<strong>en</strong>te <strong>la</strong> norma <strong>la</strong>boral.I-24 Instituto PacíficoN° 255 Segunda Quinc<strong>en</strong>a - Mayo 2012