You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

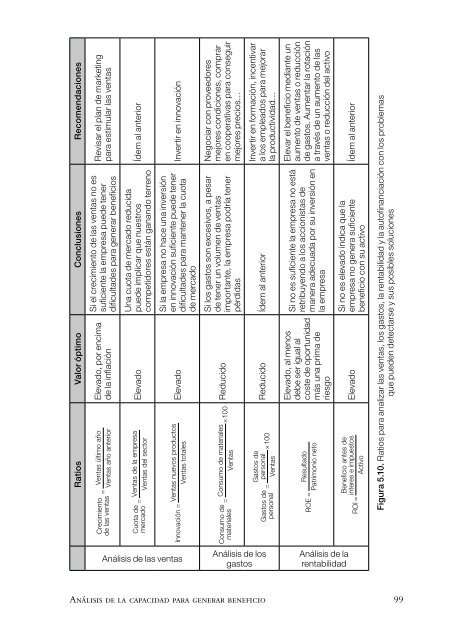

Ratios Valor óptimo Conclusiones Recomendaciones<br />

Revisar el plan de marketing<br />

para estimular las ventas<br />

Si el crecimiento de las ventas no es<br />

suficiente la empresa puede tener<br />

dificultades para generar beneficios<br />

Elevado, por encima<br />

de la inflación<br />

Crecimiento Ventas último año<br />

=<br />

de las ventas Ventas año anterior<br />

Ídem al anterior<br />

Una cuota de mercado reducida<br />

puede implicar que nuestros<br />

competidores están ganando terreno<br />

Elevado<br />

Cuota de Ventas de la empresa<br />

=<br />

mercado Ventas del sector<br />

Invertir en innovación<br />

Si la empresa no hace una inversión<br />

en innovación suficiente puede tener<br />

dificultades para mantener la cuota<br />

de mercado<br />

Elevado<br />

Ventas nuevos productos<br />

Ventas totales<br />

=<br />

Innovación<br />

Análisis de las ventas<br />

Negociar con proveedores<br />

mejores condiciones, comprar<br />

en cooperativas para conseguir<br />

mejores precios…<br />

Si los gastos son excesivos, a pesar<br />

de tener un volumen de ventas<br />

importante, la empresa podría tener<br />

pérdidas<br />

Reducido<br />

100<br />

Consumo de Consumo de materiales<br />

= ×<br />

materiales Ventas<br />

Invertir en formación, incentivar<br />

a los empleados para mejorar<br />

la productividad…<br />

Reducido Ídem al anterior<br />

100<br />

Gastos de<br />

Gastos de personal<br />

= ×<br />

personal Ventas<br />

Análisis de los<br />

gastos<br />

Elevar el beneficio mediante un<br />

aumento de ventas o reducción<br />

de gastos. Aumentar la rotación<br />

a través de un aumento de las<br />

ventas o reducción del activo<br />

Si no es suficiente la empresa no está<br />

retribuyendo a los accionistas de<br />

manera adecuada por su inversión en<br />

la empresa<br />

Elevado, al menos<br />

debe ser igual al<br />

coste de oportunidad<br />

más una prima de<br />

riesgo<br />

Resultado<br />

ROE = Patrimonio neto<br />

Análisis de la<br />

rentabilidad<br />

Ídem al anterior<br />

Si no es elevado indica que la<br />

empresa no genera suficiente<br />

beneficio con su activo<br />

Elevado<br />

Beneficio antes de<br />

interes e impuestos<br />

=<br />

ROI<br />

Activo<br />

Figura 5.10. Ratios para analizar las ventas, los gastos, la rentabilidad y la autofinanciación con los problemas<br />

que pueden detectarse y sus posibles soluciones<br />

Análisis de la capacidad para generar beneficio 99