- Page 1 and 2:

Incluye ejemplos y casos prácticos

- Page 4 and 5:

Maria Jesús Soriano Introducción

- Page 6 and 7:

Índice Presentación . . . . . . .

- Page 8 and 9:

6.6. Resumen del capítulo . . . .

- Page 10:

10.7. Glosario de términos utiliza

- Page 13 and 14:

A continuación, se revisan las pri

- Page 15 and 16:

Ingresos - Gastos = Resultado En la

- Page 17 and 18:

Ejemplo: Una empresa comercial que

- Page 19 and 20:

Ejemplo: Siguiendo con la empresa q

- Page 21 and 22:

Analicemos ahora cada uno de estos

- Page 23 and 24:

Seguridad Social a cargo de la empr

- Page 25 and 26:

valor de 3.000 u.m. ¿Cuál ha sido

- Page 27 and 28:

todos aquellos gastos que han sido

- Page 29 and 30:

Ejemplo: Una empresa tiene un saldo

- Page 31 and 32:

El flujo de caja económico será:

- Page 33 and 34:

Además aporta la siguiente informa

- Page 35 and 36:

8. Cobros por obtención de financi

- Page 37 and 38:

Información adicional: - En el añ

- Page 39 and 40:

El balance de situación se present

- Page 41 and 42:

3.2. Ordenación del balance Como h

- Page 43 and 44:

- Disponible: incluye las cuentas c

- Page 45 and 46:

Solución: Concepto Inmovilizado ta

- Page 47 and 48:

3.4. Criterios de valoración de lo

- Page 49 and 50:

Ejemplo: Una empresa adquiere el 1

- Page 51 and 52:

• El activo se ordena normalmente

- Page 53 and 54:

Inmovilizado tangible: Elementos qu

- Page 55 and 56:

Análisis DAFO (Debilidades, Amenaz

- Page 57 and 58:

4.2. Análisis patrimonial y financ

- Page 59 and 60:

terceros. Ante esta situación es c

- Page 61 and 62:

En la figura 4.2 se comprueba que e

- Page 63 and 64:

4.2.3. Gestión de pagos y cobros L

- Page 65 and 66:

Cliente Importe Vencido Vencimento

- Page 67 and 68:

4.2.4. Gestión de los activos Anal

- Page 69 and 70:

Activo Patrimonio neto y pasivo Act

- Page 71 and 72:

mente debería ser 1,5-2), no llega

- Page 73 and 74:

El activo corriente en los dos año

- Page 75 and 76:

74 Empresas grandes y medianas del

- Page 77 and 78:

acreedores puede incluir conceptos

- Page 79 and 80:

Liquidez Ratios Valor óptimo Concl

- Page 81 and 82:

4.4. Preguntas para comprobar la co

- Page 84 and 85:

Capítulo 5 Análisis de la capacid

- Page 86 and 87:

Se consideran nuevos productos aque

- Page 88 and 89:

coste de oportunidad hay que pregun

- Page 90 and 91:

Año 2 Año 1 Ventas netas 5.000 2.

- Page 92 and 93:

Gastos financieros (Gastos financie

- Page 94 and 95:

Autofinanciación = Resultado + Amo

- Page 96 and 97:

Ejemplo: En la figura 5.5 se muestr

- Page 98 and 99:

En la figura 5.7 se compara la rent

- Page 100 and 101:

Ratios Valor óptimo Conclusiones R

- Page 102 and 103:

5.6. Preguntas para comprobar la co

- Page 104 and 105:

Capítulo 6 Presupuestos y control

- Page 106 and 107:

Resultado previsto + Amortizaciones

- Page 108 and 109:

La importancia del análisis de la

- Page 110 and 111:

Además, la empresa aporta la sigui

- Page 112 and 113:

Cobros de clientes = Saldo inicial

- Page 114 and 115:

Confección de presupuestos Objetiv

- Page 116 and 117:

Activo - Activo no corriente - Amor

- Page 118 and 119:

El balance de situación real es el

- Page 120 and 121:

En la figura 6.17 se puede observar

- Page 122 and 123:

• Asimismo, para calcular las des

- Page 124 and 125:

Saldo inicial de tesorería +20 - P

- Page 126 and 127:

Capítulo 7 Cálculo de costes Con

- Page 128 and 129:

Ejercicio resuelto: En la siguiente

- Page 130 and 131:

Coste Costes variables Costes fijos

- Page 132 and 133:

ductos fabricados se hallará divid

- Page 134 and 135:

La cuenta de pérdidas y ganancias

- Page 136 and 137:

7.4.2.3. Sistema de costes completo

- Page 138 and 139:

Ejemplo: Una empresa durante un det

- Page 140 and 141:

También dispone de información de

- Page 142 and 143:

- Revisar los precios de venta, ya

- Page 144 and 145:

El punto de equilibrio se basa en l

- Page 146 and 147:

Una forma de fijar este porcentaje

- Page 148 and 149:

7.6.3. Eliminación de una parte de

- Page 150 and 151:

costes del ejercicio 1 ascienden a

- Page 152 and 153:

Capítulo 8 Planificación financie

- Page 154 and 155:

8.3. Plan de financiación a largo

- Page 156 and 157:

largo plazo tiene la dificultad de

- Page 158 and 159:

Ejercicio resuelto: Una empresa pre

- Page 160 and 161:

Año 1 Año 2 Año 3 Activo no corr

- Page 162 and 163:

Saldo inicial de tesorería - Pagos

- Page 164 and 165:

Capital Reservas 0 Resultado Pasivo

- Page 166 and 167:

• El beneficio previsto debe ser

- Page 168 and 169:

Las devoluciones de préstamos prev

- Page 170 and 171:

Capítulo 9 Inversiones Con la lect

- Page 172 and 173:

problemas para demostrar que no se

- Page 174 and 175:

Ejercicio resuelto: Una empresa se

- Page 176 and 177:

Año 0 Año 1 Cobros derivados de l

- Page 178 and 179:

VAN = - Importe invertido + Valor a

- Page 180 and 181: para una tasa de actualización del

- Page 182 and 183: Para las siguientes preguntas se ha

- Page 184 and 185: Capítulo 10 Financiación Con la l

- Page 186 and 187: 10.2. Fuentes de financiación Son

- Page 188 and 189: Empresa 1 Cliente 2 3 4 Banco 1. La

- Page 190 and 191: Empresa 1 Cliente 2 3 4 Compañía

- Page 192 and 193: Ejemplo: Una empresa contrata con u

- Page 194 and 195: no se suele ejercitar la opción de

- Page 196 and 197: 3c. El banco internacional se pone

- Page 198 and 199: Al final de los diez años cobrará

- Page 200 and 201: Fuente de financiación Plazo Carac

- Page 202 and 203: Fuente de financiación Forfaiting

- Page 204 and 205: Fuente de financiación Préstamo d

- Page 206 and 207: Solución: Para calcular el coste d

- Page 208 and 209: Tipo de riesgo Riesgo de variacione

- Page 210 and 211: Patrimonio neto y pasivo u.m. % Cap

- Page 212 and 213: Opciones: Instrumento de cobertura

- Page 214 and 215: Ejercicio resuelto: Una empresa ha

- Page 216 and 217: Para calcular el coste anual de est

- Page 218 and 219: Capítulo 11 Valoración de empresa

- Page 220 and 221: Valor de liquidación = Valor de li

- Page 222 and 223: 11.3. Métodos basados en la capaci

- Page 224 and 225: Valor actual de los flujos CF CF CF

- Page 226 and 227: -Deuda financiera Se deducen los pr

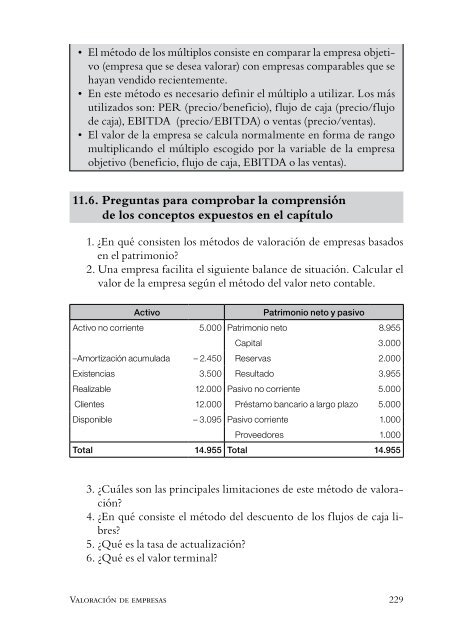

- Page 228 and 229: 11.4. Método de los múltiplos El

- Page 232: está sobrevalorada o infravalorada

- Page 235 and 236: Concepto Importe Salarios pagados a

- Page 237 and 238: Concepto u.m. Seguridad Social a ca

- Page 239 and 240: El flujo de caja financiero será:

- Page 241 and 242: tesorería generada por las activid

- Page 243 and 244: 7. Calcular el precio de adquisici

- Page 245 and 246: 7. ¿Qué técnicas se pueden utili

- Page 247 and 248: Capítulo 5 1. ¿Por qué es import

- Page 249 and 250: nuevas inversiones que se ha podido

- Page 251 and 252: ROE (Resultado / Patrimonio neto) A

- Page 253 and 254: Ventas previstas 500 -Consumo previ

- Page 255 and 256: Ventas 450 -Consumo de materiales -

- Page 257 and 258: Previsión Real Desviación Saldo i

- Page 259 and 260: 15.000 Precio de coste unitario = =

- Page 261 and 262: Activo Patrimonio neto y pasivo Act

- Page 263 and 264: Fuente de financiación Año 1 Año

- Page 265 and 266: Año 1 Año 2 Año 3 Año 4 Activo

- Page 267 and 268: 5. ¿Cuáles son los factores que i

- Page 269 and 270: Año 0 Año 1 Cobros derivados de l

- Page 271 and 272: 6. ¿En qué consiste el leasing?

- Page 273 and 274: Capítulo 11 1. ¿En qué consisten

- Page 275 and 276: 8. A partir de la información que

- Page 277 and 278: Análisis patrimonial y financiero:

- Page 279 and 280: ción y también una cobertura de r

- Page 281 and 282:

Flujo neto de caja: Diferencia entr

- Page 283 and 284:

cual se divide el valor amortizable

- Page 285 and 286:

Recursos permanentes: Es la financi

- Page 287 and 288:

Venta: Transacción en la que se in