REVISTA COMPLETA FLIP

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Siendo<br />

su Mejor<br />

Opción<br />

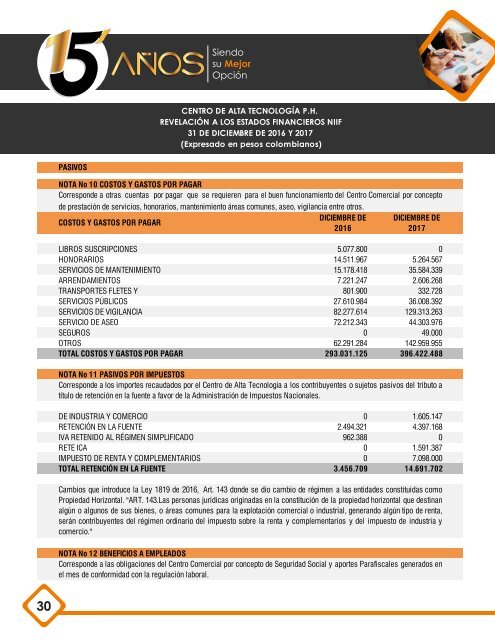

CENTRO DE ALTA TECNOLOGÍA P.H.<br />

REVELACIÓN A LOS ESTADOS FINANCIEROS NIIF<br />

31 DE DICIEMBRE DE 2016 Y 2017<br />

(Expresado en pesos colombianos)<br />

PASIVOS<br />

NOTA No 10 COSTOS Y GASTOS POR PAGAR<br />

Corresponde a otras cuentas por pagar que se requieren para el buen funcionamiento del Centro Comercial por concepto<br />

de prestación de servicios, honorarios, mantenimiento áreas comunes, aseo, vigilancia entre otros.<br />

DICIEMBRE DE<br />

COSTOS Y GASTOS POR PAGAR<br />

2016<br />

DICIEMBRE DE<br />

2017<br />

LIBROS SUSCRIPCIONES 5.077.800 0<br />

HONORARIOS 14.511.967 5.264.567<br />

SERVICIOS DE MANTENIMIENTO 15.178.418 35.584.339<br />

ARRENDAMIENTOS 7.221.247 2.606.268<br />

TRANSPORTES FLETES Y 801.900 332.728<br />

SERVICIOS PÚBLICOS 27.610.984 36.008.392<br />

SERVICIOS DE VIGILANCIA 82.277.614 129.313.263<br />

SERVICIO DE ASEO 72.212.343 44.303.976<br />

SEGUROS 0 49.000<br />

OTROS 62.291.284 142.959.955<br />

TOTAL COSTOS Y GASTOS POR PAGAR 293.031.125 396.422.488<br />

NOTA No 11 PASIVOS POR IMPUESTOS<br />

Corresponde a los importes recaudados por el Centro de Alta Tecnología a los contribuyentes o sujetos pasivos del tributo a<br />

título de retención en la fuente a favor de la Administración de Impuestos Nacionales.<br />

DE INDUSTRIA Y COMERCIO 0 1.605.147<br />

RETENCIÓN EN LA FUENTE 2.494.321 4.397.168<br />

IVA RETENIDO AL RÉGIMEN SIMPLIFICADO 962.388 0<br />

RETE ICA 0 1.591.387<br />

IMPUESTO DE RENTA Y COMPLEMENTARIOS 0 7.098.000<br />

TOTAL RETENCIÓN EN LA FUENTE 3.456.709 14.691.702<br />

Cambios que introduce la Ley 1819 de 2016, Art. 143 donde se dio cambio de régimen a las entidades constituidas como<br />

Propiedad Horizontal. "ART. 143.Las personas jurídicas originadas en la constitución de la propiedad horizontal que destinan<br />

algún o algunos de sus bienes, o áreas comunes para la explotación comercial o industrial, generando algún tipo de renta,<br />

serán contribuyentes del régimen ordinario del impuesto sobre la renta y complementarios y del impuesto de industria y<br />

comercio."<br />

NOTA No 12 BENEFICIOS A EMPLEADOS<br />

Corresponde a las obligaciones del Centro Comercial por concepto de Seguridad Social y aportes Parafiscales generados en<br />

el mes de conformidad con la regulación laboral.<br />

30