Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Informativo Vera Paredes ASESORÍA CONTABLE Y AUDITORIA -1ra.Quincena de Marzo B<br />

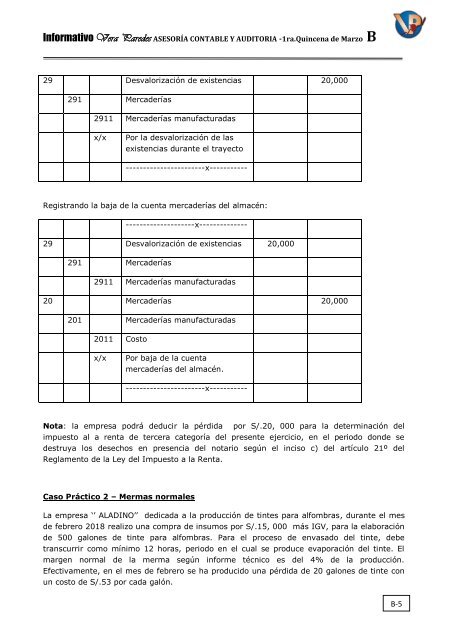

29 Desvalorización de existencias 20,000<br />

291 Mercaderías<br />

2911 Mercaderías manufacturadas<br />

x/x<br />

Por la desvalorización de las<br />

existencias durante el trayecto<br />

-----------------------x-----------<br />

Registrando la baja de la cuenta mercaderías del almacén:<br />

--------------------x--------------<br />

29 Desvalorización de existencias 20,000<br />

291 Mercaderías<br />

2911 Mercaderías manufacturadas<br />

20 Mercaderías 20,000<br />

201 Mercaderías manufacturadas<br />

2011 Costo<br />

x/x<br />

Por baja de la cuenta<br />

mercaderías del almacén.<br />

-----------------------x-----------<br />

Nota: la empresa podrá deducir la pérdida por S/.20, 000 para la determinación del<br />

impuesto al a renta de tercera categoría del presente ejercicio, en el periodo donde se<br />

destruya los desechos en presencia del notario según el inciso c) del artículo 21º del<br />

Reglamento de la Ley del Impuesto a la Renta.<br />

Caso Práctico 2 – Mermas normales<br />

La empresa ‘’ ALADINO’’ dedicada a la producción de tintes para alfombras, durante el mes<br />

de febrero 2018 realizo una compra de insumos por S/.15, 000 más IGV, para la elaboración<br />

de 500 galones de tinte para alfombras. Para el proceso de envasado del tinte, debe<br />

transcurrir como mínimo 12 horas, periodo en el cual se produce evaporación del tinte. El<br />

margen normal de la merma según informe técnico es del 4% de la producción.<br />

Efectivamente, en el mes de febrero se ha producido una pérdida de 20 galones de tinte con<br />

un costo de S/.53 por cada galón.<br />

B-5