Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Excelencia</strong><br />

<strong>Profesional</strong><br />

Asociación Mexicana de Contadores Públicos, Colegio <strong>Profesional</strong> en el Distrito Federal, A.C.<br />

<strong>Enero</strong> <strong>2020</strong> 238<br />

Otorga la ONU<br />

reconocimiento<br />

a la AMCP<br />

DIFUSIÓN<br />

Otorga la ONU<br />

reconocimiento a la<br />

AMCP<br />

FISCAL<br />

Reforma Fiscal <strong>2020</strong>,<br />

nueva limitación a<br />

la deducibilidad de<br />

intereses<br />

AUDITORÍA<br />

La Norma de Calidad en<br />

los Despachos<br />

SEGURIDAD SOCIAL<br />

Cancelación de<br />

certificados de sellos<br />

digitales ¿También por<br />

IMSS e INFONAVIT?

Diplomado en materia<br />

de PLD/FT para la<br />

Certificación CNBV<br />

Objetivo:<br />

La certificación CNBV en materia de PLD/ FT es un<br />

mecanismo de profesionalización a contadores, abogados,<br />

oficiales de cumplimiento , personal de instituciones<br />

financieras y demás interesados en el tema.<br />

companyname<br />

Inicio 5 de marzo <strong>2020</strong>.<br />

Sesiones jueves y viernes de 16:00 a 20:00 hrs<br />

100 horas de capacitación<br />

Incluye simulador al final de<br />

cada módulo para que el<br />

participante evalue el<br />

conocimiento adquirido<br />

Consulta la convocatoria oficial<br />

de la CNBV y requisitos en nuestra<br />

página web<br />

Próximamente mayor información<br />

Esperanza 765, Col. Narvarte, Del. Benito Juárez, CDMX, C.P. 03020<br />

(55) 5636.2370 ext. 101 5564.3636.02<br />

amcpdf.org.mx<br />

recepcion@amcpdf.org.mx<br />

***programación sujeta a cambios***<br />

AmcpDF<br />

@amcpdf<br />

AMCPDF<br />

amcpdf

ENERO <strong>2020</strong><br />

DIRECTORIO<br />

1<br />

Consejo Directivo Bienio 2019-<strong>2020</strong><br />

L.C.C. Mirna Reina Meillon Álvarez<br />

Presidente<br />

C.P.C. Carlos Alejandro González Pacheco<br />

Segundo Secretario Propietario<br />

Vicepresidente General<br />

L.C.C. y M.A José Jesús Rodríguez Ambríz<br />

Vicepresidente del Sector Externo<br />

L.C.C. y M.I. Jorge Zúñiga Carrasco<br />

Vocal del Sector Externo<br />

L.C.C. y E.I Rubén Torres Alva<br />

Vicepresidente del Sector Privado<br />

C.P.C. Doroteo Torres Hernández<br />

Vocal Suplente del Sector Privado<br />

C.P.C., M.A y L.D. Sergio Osorio Cruz<br />

Vicepresidente del Sector Público<br />

C.P.C. David González Martín del Campo<br />

Vocal Suplente del Sector Público<br />

C.P.C., L.D y M.I. Armando Ramírez Villa<br />

Vicepresidente del Sector Docente<br />

C.P.C. Narciso Vargas Salanueva<br />

Vocal Suplente del Sector Docente<br />

L.C.C. y M.F. Georgina Mancilla Carranza<br />

Vicepresidente de Finanzas<br />

L.C.C. y L.D. Víctor Manuel García Salinas<br />

Vocal Suplente de Finanzas<br />

Vocal Suplente del Segundo Secretario<br />

<strong>Excelencia</strong> <strong>Profesional</strong> es un órgano de comunicación<br />

interna con frecuencia mensual para los<br />

miembros de la Asociación Mexicana de Contadores<br />

Públicos, Colegio <strong>Profesional</strong> en el Distrito Federal,<br />

A.C. constituido conforme a la Ley General<br />

de Profesiones.<br />

Esperanza No. 765<br />

Col. Narvarte, Alcaldía Benito Juárez,<br />

C.P. 03020 Ciudad de México, México<br />

www.amcpdf.org.mx<br />

correo electrónico: comunicacion@amcpdf.org.mx<br />

Teléfono:<br />

5636-2370<br />

Editor Responsable:<br />

C.P.C. y M.F. Carlos Leonardo Velasco Paredes<br />

Presidente de la Comisión Editorial<br />

C.P.C. Jesús Trejo Xelhuantzi<br />

C.P.C. Roberto Guzmán Álvarez<br />

Edición y diseño<br />

Número 238<br />

<strong>Enero</strong> <strong>2020</strong><br />

Vicepresidente de Servicio a Asociados<br />

L.C.C. Norma Lilia Fabián Castelán<br />

Vocal Suplente de Servicio a Asociados<br />

Vicepresidente de Capacitación<br />

Vocal Suplente de Capacitación<br />

C.P.C. Alejandro Antonio Campos Tenorio<br />

Primer Secretario Propietario<br />

C.P.C. Maribel Serrano Rodríguez<br />

Vocal Suplente Primer Secretario<br />

Número de certificación de licitud de título: 10091<br />

Número de certificación de licitud de contenido:<br />

7170<br />

Número de reserva al título en derecho de autor<br />

04-2017-120511004600-102<br />

La opinión de los colaboradores es responsabilidad<br />

exclusiva de los mismos y no refleja necesariamente<br />

la posición de la Asociación Mexicana de Contadores<br />

Públicos, Colegio <strong>Profesional</strong> en el Distrito Federal,<br />

A.C. sobre los temas que se abordan.<br />

Imágenes de stock: Freepik.com

2 CONTENIDO<br />

EXCELENCIA PROFESIONAL<br />

DIFUSIÓN<br />

SEGURIDAD SOCIAL<br />

4<br />

7<br />

9<br />

10<br />

Otorga la ONU reconocimiento a la AMCP<br />

Ser Líder<br />

Distinguen a la AMCP con<br />

Doctorado Honoris Causa<br />

Reconoce Polonia a la AMCP<br />

24<br />

27<br />

Cancelación de certificados de sellos<br />

digitales ¿También por IMSS e INFONAVIT?<br />

DIFUSIÓN<br />

La AMCP siempre atenta a los cambios<br />

en materia contable en el país<br />

12<br />

16<br />

FISCAL<br />

Reforma Fiscal <strong>2020</strong>, nueva limitación a<br />

la deducibilidad de intereses<br />

Conversión de monedas extranjeras y el tipo<br />

de cambio a utilizar contable y fiscalmente<br />

28<br />

29<br />

La AMCP festeja con sus asociados<br />

el fin de año<br />

Defraudación Fiscal, consecuencias<br />

fiscales y penales<br />

AUDITORÍA<br />

21<br />

La Norma de Calidad en los Despachos<br />

22<br />

Papeles de trabajo en un encargo de<br />

auditoría (2 de 5)

ENERO <strong>2020</strong><br />

MENSAJE DE LA PRESIDENCIA<br />

3<br />

Trabajando por un<br />

liderazgo incluyente<br />

Los tiempos que actualmente estamos viviendo<br />

nos exigen evolucionar rápidamente y en la<br />

Asociación Mexicana de Contadores Públicos,<br />

Colegio <strong>Profesional</strong> en el Distrito Federal, A.C. estamos<br />

comprometidos con nuestra misión de servicio<br />

para la contaduría en México.<br />

En este primer año de trabajo hemos implementado<br />

cambios en ejes de acción como la innovación, la<br />

inclusión y el trabajo en equipo. Derivado de estos, la<br />

Asociación ha tomado otro rumbo y posicionamiento<br />

donde hoy tiene una gran participación, no solo en<br />

el Contexto Nacional, sino de manera Internacional.<br />

Sin duda el resultado de este contexto es derivado<br />

de la participación de todos sus agremiados, quienes<br />

refuerzan la trayectoria de esta Institución, de las<br />

alianzas que se fortalecen día a día, del trabajo que<br />

realizan las distintas Comisiones que integran uno de<br />

los ejes rectores de la AMCP, del compromiso de los<br />

distintos Órganos de Gobierno que pertenecen a nuestra<br />

Asociación, así como de la fuerza administrativa,<br />

todos ellos englobando a un gran Órgano Colegiado.<br />

Derivado de lo anterior la Asociación asume un gran<br />

compromiso plasmado en un testimonial a nivel mundial,<br />

donde reforzamos nuestros valores a través de<br />

un reconocimiento que le otorga la ONU por ser una<br />

empresa socialmente responsable lo que nos obliga<br />

a fortalecer nuestra misión, visión y valores hacia<br />

la profesión y hacia todas aquellas profesiones que<br />

deseen pertenecer a un colegio profesional incluyente<br />

en retribución de una sociedad y un México mejor.<br />

Iniciamos la segunda etapa de trabajo, por lo que<br />

me permito invitarlos a fortalecer los compromisos<br />

y acciones que permitan consolidar y capitalizar a la<br />

AMCP, Sin duda el apoyo, el compromiso y la confianza<br />

serán el aliciente para continuar con los trabajos y<br />

objetivos trazados en un programa de trabajo.<br />

Con el gusto de siempre,<br />

L.C.C. Mirna Reina Meillon Álvarez<br />

Presidente<br />

Estamos seguros de que, la hermandad que se genera<br />

hoy en nuestra casa es la puerta para que más y más<br />

profesionistas fortalezcan esta Asociación.<br />

Con esta base que hoy tenemos, los invito a redoblar<br />

esfuerzos para seguir logrando cambios exponenciales.<br />

Así mismo les deseo un año de sabiduría, salud<br />

y bendiciones para ustedes y sus seres queridos, no<br />

dejando de lado que el amor y la convicción a lo que<br />

hacemos será el resultado del objetivo trazado.<br />

En el mes de febrero la AMCP reafirmará el compromiso<br />

con la ONU, en cuanto al cumplimiento<br />

de los 17 objetivos, a través de su capacitación.<br />

Estos objetivos los puedes consultar en la página<br />

cinco de esta publicación.<br />

Espera mayor información en nuestra edición de<br />

febrero del <strong>2020</strong>.

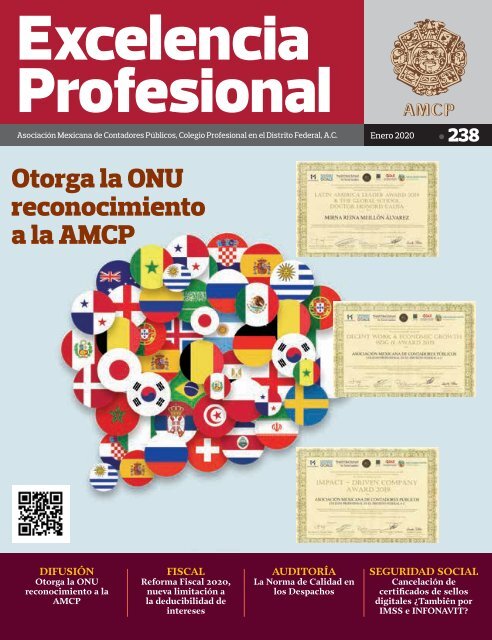

4 DIFUSIÓN<br />

EXCELENCIA PROFESIONAL<br />

Otorga la ONU<br />

reconocimiento<br />

a la AMCP<br />

Un grupo de líderes destacados en sus<br />

áreas, se reunieron en Viena, Austria los<br />

días 3 y 4 de diciembre para ser reconocidos<br />

por su trayectoria, liderazgo y apoyo<br />

al desarrollo económico y social en sus<br />

países, al trabajar destacadamente usando<br />

como guía los Objetivos del Desarrollo<br />

Sustentable (ODSs), y los Objetivos del<br />

Desarrollo Humano (ODHs). La Asociación<br />

Mexicana de Contadores Públicos fue uno<br />

de estos líderes convocados.<br />

La AMCP recibió una invitación derivada de las alianzas que<br />

se están haciendo con el Grupo de Investigación, Análisis y<br />

Opinión (GIAO), de la Comisión de Transparencia y Anticorrupción<br />

LXIV Legislatura Parlamento Abierto, encabezado<br />

por el Dr. David Merino, quien es también representante<br />

ante la ONU.<br />

La Asociación está colaborando en la Cámara de Diputados<br />

con iniciativas, en coordinación con la Unidad de Inteligencia<br />

Financiera, con el SAT y otras dependencias.<br />

Gracias a lo anterior, la AMCP fue invitada a Viena, Austria<br />

para participar en Los Latin America Leaders Awards,<br />

un premio anual organizado por The Global School for Social<br />

Leaders, una reconocida ONG educativa con sede en Viena,<br />

Austria y Humanist World Foundation, en colaboración con<br />

1MillionStartups, movimiento acogido por la Organización<br />

de las Naciones Unidas para el Desarrollo Industrial, The Ban<br />

Ki-moon Centre for Global Citizens, y el Grupo de Investigación,<br />

Análisis y Opinión de la Comisión de Transparencia<br />

y Anticorrupción de la Cámara de Diputados Federal (GIAO).<br />

La L.C.C. Mirna Meillon Álvarez, presidente de la Asociación<br />

viajó a Viena para recibir varios reconocimientos<br />

otorgados por la ONU, como una Empresa Socialmente Responsable,<br />

Empresa Emprendedora y un Doctorado Honoris<br />

Causa. Con estos reconocimientos la Asociación se posiciona<br />

como un referente del quehacer en materia contable, ético y<br />

de responsabilidad social, poniendo muy en alto su nombre a<br />

nivel internacional. Como parte de las mismas actividades en

ENERO <strong>2020</strong><br />

DIFUSIÓN<br />

5<br />

Viena, se firmó un compromiso de Responsabilidad Social.<br />

Hoy la asociación está bien posicionada y con un compromiso<br />

muy fuerte ante la ONU, donde se dio una plática<br />

sobre lo que se está haciendo como órgano colegiado.<br />

La AMCP cubrió todos los requisitos que establece la<br />

ONU para ser un líder y cumplir con 17 objetivos, los cuales<br />

están enfocados a tener un mundo mejor. Dentro de estos<br />

objetivos uno de ellos se refiere a la educación en donde<br />

la Asociación participa como empresa líder, sustentable y<br />

socialmente responsable. Cabe mencionar que la AMCP fue<br />

la única que como gremio asistió a este evento.<br />

Mirna Meillon, Presidente de la AMCP nos dice, “estamos<br />

brindando capacitación a los asociados, con ética resaltando<br />

el compromiso moral que hoy tiene el profesionista, no solo<br />

en su actuar profesional sino también en su comportamiento<br />

social. No nada más nos apoyamos en el Código de Ética de la<br />

Asociación en el actuar profesional, también estamos trabando<br />

con la Ética Social. Esto significa que con el trabajo como<br />

profesionista, no se afecte a la sociedad o al medio ambiente”.<br />

“Estamos brindando capacitación a los asociados,<br />

con ética resaltando el compromiso<br />

moral que hoy tiene el profesionista, no solo en<br />

su actuar profesional sino también en su comportamiento<br />

social.”<br />

Mirna Meillon<br />

Presidente de la AMCP

6 DIFUSIÓN<br />

EXCELENCIA PROFESIONAL<br />

El compromiso es utilizar la tecnología y los dispositivos<br />

actuales para una mejor calidad de vida, pero con responsabilidad,<br />

sustituyendo prácticas diarias con tecnología,<br />

haciendo más conciencia, orientados al cuidado del medio<br />

ambiente, adentrándonos en este cambio que no es sencillo,<br />

pero tenemos que caminar hasta lograr crear empresas<br />

sustentables, contribuyendo al cuidado del medio ambiente<br />

y con la humanidad.<br />

La AMCP esta iniciando un cambio transformador,<br />

haciendo conciencia con los asociados a través de campañas<br />

para cumplir con el objetivo de ser una empresa sustentable.<br />

El cambio será paulatino analizando áreas de oportunidad<br />

para integrar estas estrategias, pero buscando ser incluyentes<br />

para generar ideas y sumar esfuerzos.<br />

La ONU está tomando a líderes de distintas<br />

empresas, organizaciones, dependencias<br />

(ya que también es responsabilidad de<br />

gobierno) para permear esta información y<br />

de ahí en cascada a los asociados para que todos vayan en<br />

una misma dirección.<br />

Estos acuerdos se plasmaron en una carta declaratoria<br />

de lo que hoy como Asociación se está realizando, en lo que<br />

corresponde al Estado de Derecho, donde se expone cómo<br />

el sector está contribuyendo en México.<br />

Para fortalecer este compromiso se entregó a la Asociación<br />

un reconocimiento por participar y por ser incluyente,<br />

esto obliga a que cada año se renueve este<br />

compromiso y dar testimonio de las acciones<br />

realizadas.<br />

Después de haber sido distinguida con<br />

estos reconocimientos por parte de la ONU,<br />

la AMCP tiene nuevos compromisos los cuales<br />

su presidente define, “Hoy la Asociación<br />

tiene una responsabilidad muy grande con<br />

la sociedad, con sus agremiados. Ya no es<br />

solo en el ámbito local, ya que la Asociación<br />

rebasa fronteras, tiene otra cara ante<br />

el mundo, todos los afiliados a esta gran<br />

Asociación pueden tener la certeza que<br />

somos un gran colegio, que podemos mirar<br />

La AMCP esta iniciando un cambio<br />

transformador, haciendo conciencia<br />

con los asociados a través<br />

de campañas para cumplir con el<br />

objetivo de ser una empresa sustentable.<br />

El cambio será paulatino<br />

analizando áreas de oportunidad<br />

para integrar estas estrategias,<br />

pero buscando ser incluyentes para<br />

generar ideas y sumar esfuerzos.<br />

de frente, con orgullo y que somos una opción para aquel<br />

profesionista que desee ser colegiado. Todos los que pertenecemos<br />

a la Asociación tenemos el compromiso de sumar<br />

y ser incluyentes.<br />

Para los estudiantes tenemos que dejar el mensaje que la<br />

contaduría siempre esta en constante transformación y en<br />

la AMCP nos estamos adecuando a las nuevas tecnologías y<br />

estamos preparados para este cambio.”

ENERO <strong>2020</strong><br />

DIFUSIÓN<br />

7<br />

Ser Líder<br />

“El que no vive para servir, no sirve<br />

para vivir”<br />

En la presentación realizada por líderes, la presidente de<br />

la AMCP, al responder a la pregunta sobre lo que la había<br />

marcado para ser líder, comentó que define tres grandes<br />

circunstancias determinantes y que engloban su vida: ser<br />

guía, ser responsable y ser ejemplo.<br />

La primer circunstancia sin duda fue el convertirse<br />

en madre, guiar a una persona paso a paso, encaminar<br />

su actuar, tener la responsabilidad plena que lo que se<br />

diga será el ejemplo para que pueda un hijo continuar<br />

sus pasos. Pero no basta con la palabra, ya que si no va<br />

acompañada de una acción, quedará débil y no tendrá la<br />

suficiente fuerza para lograr el objetivo. Así que lo más<br />

importante es el ejemplo.<br />

“Ese ejemplo ha tenido que caminar conmigo para<br />

poder formar a un ser humano, joven con valores cimentados<br />

y respetando sus convicciones, teniendo la calma<br />

y serenidad para escuchar. Un alma rebelde teniendo la<br />

fe por delante y la humildad para buscar la serenidad. He<br />

aprendido que el formar gente con valor y entrega es lo<br />

más reconfortante,” comparte.<br />

El segundo suceso en su vida es muy importante. Es el<br />

eje rector en su actuar profesional y ha marcado su entorno<br />

laboral. De un gran sueño nació el ser una profesionista<br />

en el área de la contaduría.<br />

Mirna Meillon, ha desempeñado varios puestos importantes,<br />

pero siempre con la convicción de buscar su independencia<br />

y a más de 10 años de ser independiente puede<br />

decir que fue la mejor decisión de su vida.<br />

“La oportunidad que tuve de soñar y luchar con amor y<br />

pasión hasta alcanzarlo, es la mejor enseñanza de vida que<br />

pude tener, ya que he constatado que cuando sueñas y deseas<br />

firmemente algo, lo logras hasta alcanzarlo pero solo será<br />

con decisión, amor y lucha constante. Fomentar el trabajo<br />

en equipo, ser incluyente, esforzarme día a día en ser mejor.”<br />

Y por último la tercera y más importante circunstancia<br />

que da sentido a las dos primeras, está basada en el servicio.<br />

El verdadero amor a lo que se hace, a la grandeza que<br />

tiene el ser humano cuando se vive y siente la satisfacción<br />

de otros, es la recompensa más grande que puede existir<br />

en uno mismo.<br />

“No ha sido nada sencillo esto último ya que he tenido<br />

que aprender de mis errores y aceptar el aprendizaje con<br />

la mayor humildad. Fomentar el trabajo en equipo, ser<br />

incluyente, esforzarme día a día en ser mejor, predicar<br />

con ese ejemplo de vida y de actuación teniendo la prudencia<br />

y la tolerancia por delante.<br />

Siempre dirigiéndonos con respeto, en un Órgano<br />

Colegiado donde hoy puedo decir que me siento feliz y<br />

agradecida con la vida, el universo y Dios por permitirme<br />

estar al frente de un gran Colegio <strong>Profesional</strong>, de valores<br />

arraigados en su misión y visión, donde la ética rige el<br />

actuar profesional, donde el cargo honorífico que represento<br />

me enorgullece. En donde el gremio, se ha vuelto<br />

una hermandad que lo que busca es la inclusión de más<br />

profesionales y que día a día seamos más los que queremos<br />

un entorno mejor hoy con gran honor puedo decir que me<br />

siento afortunada de presidir a la Asociación Mexicana de<br />

Contadores Públicos,” concluye la Presidente.<br />

Ser líder no es imponer, es escuchar y tener vocación<br />

de servicio, trabajar hombro a hombro con la gente, predicar<br />

con el ejemplo de vida, ser humilde aceptando los<br />

errores y reconociendo las virtudes de otros, incluir a<br />

todas aquellas personas que quieren aportar algo.<br />

Mirna Meillon opina, “el ser líder se trata de humanidad,<br />

entereza y fuerza para afrontar adversidades,<br />

rodearse de la gente indicada y valorar lo que la vida da,<br />

el ser líder no te hace poderoso, te hace humano. Te hace<br />

consciente de las circunstancias, sobrepasa las banalidades.<br />

El ser líder, lo llevas dentro.”

8 DIFUSIÓN<br />

EXCELENCIA PROFESIONAL

ENERO <strong>2020</strong><br />

DIFUSIÓN<br />

9<br />

Distinguen a<br />

la AMCP con<br />

Doctorado<br />

Honoris Causa<br />

En el marco de la entrega de premios “Latin America<br />

Leaders Awards” realizada en Viena, Austria el 3 y 4 de<br />

diciembre de 2019, también se le otorgó a la AMCP el Doctorado<br />

Honoris Causa, por la declaratoria ante la ONU como<br />

Asociación, en lo que respecta al trabajo realizado referente<br />

al Estado de Derecho, en donde se establece la contribución<br />

realizada por parte del sector contable al país.<br />

Derivado de lo anterior, es que se otorgó el Doctorado<br />

Honoris Causa, el cual no se puede dar a una persona moral,<br />

tiene que recibirlo el representante legal de la organización,<br />

por lo que se entregó a la Presidente de la AMCP, Mirna Meillon<br />

Álvarez.<br />

“Fue un acto muy emotivo el recibir este Doctorado<br />

Honoris Causa como líder del trabajo que hoy la AMCP esta<br />

realizando. Este reconocimiento nos compromete a seguir<br />

sirviendo a nuestra Asociación, al gremio contable y al país,”<br />

comentó la galardonada.<br />

El Doctorado Honoris Causa es un título honorífico que<br />

da una universidad, asociaciones profesionales, academias<br />

o colegios, a personas eminentes. Esta designación se otorga<br />

principalmente a personajes que han destacado en ciertos<br />

ámbitos profesionales y que no son necesariamente licenciados<br />

en una determinada carrera.<br />

Honoris Causa es una locución latina cuyo significado es<br />

“por causa de honor”. Se otorga para reconocer el mérito y<br />

la valía de una persona, no es un título académico. Las personas<br />

que son honradas con este título a menudo no tienen<br />

ninguna conexión previa a la institución otorgante.<br />

Este reconocimiento hace pone de manifiesto la responsabilidad<br />

de la AMCP ante la sociedad y con cada agremiado,<br />

ya que la Asociación tiene ahora otra cara ante el mundo.

10 DIFUSIÓN<br />

EXCELENCIA PROFESIONAL<br />

Reconoce<br />

Polonia a la<br />

AMCP<br />

La AMCP ha mostrado su trabajo en diversos temas que<br />

son el campo de su actuación e investigación. Es por lo<br />

anterior que La Tax and Customs Academy Training Center,<br />

ubicada en la ciudad de Otwock, Polonia, extendió una<br />

invitación a la Asociación, para participar en la primera<br />

conferencia científica titulada: “El estado no existe sin la<br />

recaudación de impuestos. Impuestos y Desarrollo”. Estas<br />

conferencias se realizaron el 3 y 4 de octubre de 2019 en<br />

Otwock, Polonia<br />

Con el propósito de poder participar y aprovechando los<br />

recursos tecnológicos, se grabaron videos con la participación<br />

de la Asociación, para ser exhibidos en el Congreso con<br />

los siguientes temas:<br />

C.P. Josefina Alcalá Gutiérrez: Coordinadora.<br />

L.C.C. Mirna Meillon Álvarez<br />

“Finalidad destino y aplicación de los impuestos.”<br />

C.P. Jorge Sánchez Estrada<br />

“La importancia de los impuestos en México.”<br />

L.C.C.María Lucia García Mejía<br />

“Pagar impuestos para que exista el estado.”

ENERO <strong>2020</strong><br />

DIFUSIÓN<br />

11<br />

En opinión del Director de Tax And Customs Academy,<br />

Krajowej Szkoly Skarbowosci, “se recibió una excelente<br />

retroalimentación de los participantes a la conferencia, la<br />

cual fue muy positiva y puso en evidencia el alto nivel de las<br />

competencias de los participantes.”<br />

La Tax And Customs Academy, envío a la AMCP tres certificados,<br />

haciendo patente de esta manera la dimensión que<br />

la Asociación ha adquirido en el ámbito internacional.<br />

La Tax And Customs Academy, se estableció el 1 de marzo<br />

de 2017. Se creó conforme al decreto ejecutivo del Ministro<br />

de Finanzas y Desarrollo, sobre los estatutos de entidades de<br />

la Administración Nacional de Ingresos en Polonia.<br />

Esta entidad se ocupa de la<br />

coordinación y el desarrollo del<br />

sistema de aprendizaje electrónico,<br />

que se introdujo en el<br />

Ministerio de Finanzas en marzo<br />

de 2013. La plataforma de aprendizaje<br />

electrónico es actualmente<br />

una de las más grandes de su tipo<br />

en la Unión Europea.<br />

La gestión del sistema de<br />

aprendizaje electrónico implica<br />

mantener altos estándares del<br />

servicio (plataforma y cursos<br />

electrónicos), así como garantizar<br />

actualizaciones continuas de<br />

los recursos educativos, análisis<br />

y actualización de la metodología<br />

de aprendizaje electrónico y su papel en el complejo modelo<br />

de educación.<br />

La finalidad de esta plataforma está destinada a convertirse,<br />

además de ser una herramienta educativa eficaz, en un<br />

lugar para almacenar e intercambiar conocimientos, experiencias<br />

y debates entre los empleados y los funcionarios de<br />

la Administración Nacional de Ingresos.<br />

La AMCP reconoce el trabajo de los miembros de este<br />

Colegio y su aportación en beneficio de los compromisos que<br />

se han establecido en el ámbito internacional, reiterando su<br />

apoyo para seguir participando en este tipo de reuniones,<br />

que ponen muy en alto el nombre de la AMCP y de México.

12 FISCAL<br />

EXCELENCIA PROFESIONAL<br />

Reforma Fiscal <strong>2020</strong>, nueva limitación a<br />

la deducibilidad de intereses<br />

L.C.C. y E.F. Adriana Hernández Hernández<br />

Comisión Precios de Transferencia<br />

Después de varios meses de discusión, ya es oficial la<br />

Reforma Fiscal <strong>2020</strong>, misma que fue publicada en el<br />

Diario Oficial de la Federación el pasado 9 de diciembre<br />

de 2019. Dicha Reforma trae novedades en materia de<br />

ISR; IVA; IEPS y Código Fiscal de la Federación.<br />

En el presente caso vamos a abordar la nueva fracción<br />

XXXII adicionada al Artículo 28 de la Ley del Impuesto Sobre<br />

la Renta. El artículo en comento contempla las partidas no<br />

deducibles para efectos del cálculo de este impuesto.<br />

El primer párrafo de la fracción, a la letra señala:<br />

“Articulo 28………………………………………………………………<br />

…………………………<br />

XXXII. Los intereses netos del ejercicio que excedan del<br />

monto que resulte de multiplicar la utilidad fiscal ajustada<br />

por el 30% (énfasis añadido).”<br />

Si bien el artículo 25 fracción VII considera a los intereses<br />

devengados a cargo en el ejercicio como partida deducible,<br />

y, el artículo 27 establece algunos requisitos para<br />

que proceda la deducción de intereses (por ejemplo para<br />

aquellos que deriven de capitales tomados en préstamo,<br />

los capitales debieron haber sido invertidos en los fines del<br />

negocio); llega esta nueva disposición, aunada a la de capitalización<br />

insuficiente, para restringir más la deducibilidad<br />

de este gasto.<br />

De la simple lectura del primer párrafo se desprenden<br />

dos nuevos conceptos: intereses netos y utilidad fiscal ajustada,<br />

mismos que se explican a continuación y que nos servirán<br />

de parámetro en esta disposición.<br />

Intereses Netos<br />

Los intereses netos del ejercicio se obtienen al hacer una resta:<br />

total de los intereses devengados durante el ejercicio que<br />

deriven de deudas del contribuyente menos el total de los<br />

ingresos por intereses acumulados durante el mismo periodo,<br />

menos 20 millones.<br />

En el caso de que los intereses acumulados sean iguales<br />

o superiores al monto de los intereses devengados a cargo.<br />

La fracción se vuelve inaplicable, es decir, la disposición va<br />

dirigida a personas morales con intereses deducibles superiores<br />

a los acumulables.

ENERO <strong>2020</strong><br />

FISCAL<br />

13<br />

Utilidad Fiscal Ajustada<br />

La utilidad fiscal ajustada corresponde a una suma:<br />

la utilidad fiscal del ejercicio más el total de los intereses<br />

devengados durante el ejercicio que deriven de deudas del<br />

contribuyente, más el monto total deducido en el ejercicio<br />

por concepto de activos fijos, gastos diferidos, cargos diferidos<br />

y erogaciones realizadas en periodos preoperativos. En<br />

otras palabras: utilidad fiscal más intereses devengados más<br />

depreciaciones y amortizaciones fiscales.<br />

Reglas Generales<br />

• Esta fracción solo será aplicable a los contribuyentes<br />

cuyos intereses devengados durante el ejercicio que<br />

deriven de sus deudas excedan de $20,000,000.00.<br />

Sin embargo, es importante mencionar que en el<br />

caso de partes relacionadas y/o empresas de un mismo<br />

grupo, que tributen conforme a Título II Personas<br />

Morales, la limitante de 20 millones no aplica en<br />

lo individual, sino grupal y esta cantidad se repartirá<br />

entre las personas miembros del grupo o partes<br />

relacionadas, en la proporción de los ingresos acumulables<br />

generados durante el ejercicio anterior por<br />

los contribuyentes a los que les aplica esta fracción.<br />

• El cálculo de estos intereses no deducibles se realizará<br />

al finalizar el ejercicio fiscal de que se trate y se<br />

reflejará en la declaración anual correspondiente.<br />

• El total de los intereses devengados durante el ejercicio<br />

que deriven de deudas del contribuyente, sólo<br />

incluye los montos deducibles de conformidad con<br />

esta Ley. Asimismo, el total de ingresos por intereses<br />

solo incluye los montos que se encuentren gravados<br />

durante el mismo ejercicio en términos de la Ley de<br />

Renta.<br />

• Para efectos de esta fracción, las ganancias o pérdidas<br />

cambiarias devengadas por la fluctuación de<br />

moneda extranjera no tendrán el tratamiento de<br />

intereses, salvo que deriven de un instrumento cuyo<br />

rendimiento sea considerado interés.<br />

• Tampoco será considerado interés para efectos de<br />

esta fracción, las contraprestaciones por aceptación<br />

de un aval, salvo que se relacionen con un instrumento<br />

cuyo rendimiento sea considerado interés.<br />

Cálculo<br />

De acuerdo a esta fracción, el monto de los intereses no<br />

deducibles se determina a través de una resta: Intereses<br />

netos del ejercicio menos el límite determinado conforme a<br />

esta fracción. Expresado en formula:<br />

FÓRMULA EJEMPLO 1 EJEMPLO 2<br />

(A) Intereses Netos del ejercicio 12,000,000 22,000,000<br />

MENOS (E) 30% de Utilidad fiscal ajustada 24,900,000 16,500,000<br />

IGUAL (J) Intereses No deducibles (12,900,000) 5,500,000<br />

Donde:<br />

Y:<br />

FÓRMULA EJEMPLO 1 EJEMPLO 2<br />

(B) Intereses devengados a cargo 50,000,000 50,000,000<br />

MENOS (C) Intereses acumulables 18,000,000 8,000,000<br />

MENOS (D) Cantidad fija 20,000,000 20,000,000<br />

IGUAL…… ….. (A) Intereses Netos del ejercicio 12,000,000 22,000,000<br />

FÓRMULA EJEMPLO 1 EJEMPLO 2<br />

(F) Utilidad Fiscal 10,000,000 2,000,000<br />

MAS (B) Intereses devengados a cargo 50,000,000 50,000,000<br />

MAS (G) Depreciaciones y Amortizaciones 23,000,000 3,000,000<br />

IGUAL (H) Utilidad fiscal ajustada 83,000,000 55,000,000<br />

POR (I) Porcentaje 30% 30%<br />

IGUAL (E) 30% de Utilidad fiscal ajustada 24,900,000 16,500,000

14 FISCAL<br />

EXCELENCIA PROFESIONAL<br />

De acuerdo a la misma fracción, si el resultado de este<br />

cálculo (expresado con la letra J) es cero o negativo, se permitirá<br />

la deducción de la totalidad de los intereses devengados<br />

a cargo del contribuyente. Por tanto tenemos que en el<br />

ejemplo 1, al generar un resultado negativo, todos los intereses<br />

serán deducibles. Sin embargo, en el ejemplo 2 si se<br />

determinan 5,500,000 de intereses no deducibles.<br />

Sin embargo, de acuerdo a la disposición, el monto de<br />

los intereses netos no deducibles podrá deducirse durante<br />

los diez ejercicios siguientes hasta agotarlo.<br />

Excepciones<br />

Para ciertos sectores que requieren de cantidades de financiamiento<br />

importante o su actividad se desarrolla en el sistema<br />

financiero, la disposición limitaría enormemente su<br />

curso normal de operación, por lo que se señalan las siguientes<br />

excepciones:<br />

• Esta fracción no será aplicable a los intereses que<br />

deriven de deudas contratadas para financiar obras<br />

de infraestructura pública, así como para financiar<br />

construcciones, incluyendo para la adquisición de<br />

terrenos donde se vayan a realizar las mismas, ubicados<br />

en territorio nacional; para financiar proyectos<br />

para la exploración, extracción, transporte,<br />

almacenamiento o distribución del petróleo y de<br />

los hidrocarburos sólidos, líquidos o gaseosos, así<br />

como para otros proyectos de la industria extractiva<br />

y para la generación, transmisión o almacenamiento<br />

de electricidad o agua.<br />

• Esta fracción tampoco será aplicable a los rendimientos<br />

de deuda pública.<br />

• Esta fracción no será aplicable a las empresas productivas<br />

del Estado, ni a los integrantes del sistema<br />

financiero en la realización de las operaciones propias<br />

de su objeto.<br />

Capitalización Insuficiente<br />

Es importante recalcar que la fracción XXVII sobre intereses<br />

provenientes de capitalización delgada o insuficiente sigue<br />

vigente. Brevemente, consiste en considerar no deducibles<br />

a los intereses que provengan de deudas con partes relacionadas<br />

residentes en el extranjero que excedan el triple del<br />

capital contable.<br />

Entonces, estando en presencia de intereses, habría que<br />

hacer los dos cálculos: el de capitalización insuficiente y el de<br />

esta nueva disposición. Si los intereses no deducibles de esta<br />

fracción XXXII exceden a los no deducibles de capitalización<br />

insuficiente, se aplica la no deducibilidad de la fracción<br />

XXXII y se vuelve inoperante la capitalización delgada. En<br />

caso contrario, entonces solo aplica la no deducibilidad de<br />

los intereses por capitalización insuficiente.<br />

Grupos de Sociedades<br />

La reforma establece que lo señalado en esta fracción podrá<br />

determinarse, en el caso de sociedades pertenecientes a un<br />

mismo grupo de forma consolidada en los términos que dispongan<br />

las reglas de carácter general que al efecto emita el<br />

Servicio de Administración Tributaria. Por tanto, habrá que<br />

esperar las reglas de la Resolución Miscelánea <strong>2020</strong> a este<br />

respecto, ya que la Ley le está dejando la regulación en este<br />

sentido al SAT.<br />

Ajuste Anual por Inflación<br />

De acuerdo al artículo 46 de la Ley de Impuesto sobre la Renta,<br />

no se considerarán como deudas para el cálculo del ajuste<br />

anual por inflación, ni las excesivas por capitalización insuficiente,<br />

ni las que generen intereses no deducibles de acuerdo<br />

con esta nueva fracción XXXII. Es decir, no se considerarán<br />

deudas las que generen partidas no deducibles por intereses.

ENERO <strong>2020</strong><br />

No lo pienses más<br />

FISCAL<br />

15<br />

SUSCRÍBETE<br />

a nuestra revista<br />

LA MEJOR INFORMACIÓN DE<br />

ECONOMÍA Y FINANZAS<br />

Ventas 55.7449.1175<br />

@Horizontum_<br />

@horizontumfinanzasycultura<br />

www.horizontum.com

16 FISCAL<br />

EXCELENCIA PROFESIONAL<br />

Conversión de monedas extranjeras y el tipo<br />

de cambio a utilizar contable y fiscalmente<br />

C.P.C. Walter Raúl López Ramírez<br />

Socio de Auditoría e Impuestos<br />

WMJA Accountant International, S.C.<br />

Integrante de la Comisión de Síndicos y Prodecon “AMCP”<br />

wmja.walter@gmail.com<br />

El movimiento en la paridad de la moneda de un país con<br />

respecto de una extranjera se le conoce como fluctuación<br />

cambiaria (Utilidad o Pérdida en cambios).<br />

Conforme al artículo 8 de la Ley Monetaria de los Estados<br />

Unidos Mexicanos (LMEUM), las obligaciones de pago en<br />

moneda extranjera contraídas dentro o fuera de la República,<br />

para ser cumplidas en ésta, se solventarán entregando el<br />

equivalente en moneda nacional, al tipo de cambio oficial,<br />

que para estos efectos publique el Banco de México, que rija<br />

a la fecha en que se haga el pago.<br />

Desarrollo<br />

Reglas a seguir para el correcto registro contable de las operaciones<br />

en divisas, de acuerdo a las Normas de Información<br />

Financiera NIF B-15<br />

I. NIF B-15 “Conversión de Moneda Extranjera”<br />

Esta Norma de Información Financiera (NIF) tiene como<br />

objetivo establecer las normas para el reconocimiento de las<br />

transacciones en moneda extranjera y de las operaciones<br />

extranjeras en los estados financieros de la entidad informante<br />

y la conversión de su información financiera a una<br />

moneda de informe diferente a su moneda de registro o a<br />

su moneda funcional.<br />

Concepto de utilidad o pérdida en cambios<br />

La ganancia o pérdida cambiaria es el resultado del ajuste<br />

de valuación que se realiza en los saldos de las cuentas de<br />

activo y de pasivo en moneda extranjera para adecuar dichos<br />

saldos al tipo de cambio existente a la fecha de cierre de los<br />

estados financieros.<br />

Las ganancias y pérdidas cambiarias son ocasionadas por<br />

la diferencia en cambios o fluctuación cambiaria que ocurren<br />

en las partidas monetarias durante un periodo determinado.<br />

Definición del Tipo de Cambio<br />

a. Tipo de cambio.- Es la relación de cambio a una fecha<br />

determinada entre dos monedas, o bien, entre una<br />

moneda y alguna unidad de intercambio.<br />

b. Tipo de cambio histórico.- Es el contado a la fecha<br />

1 NIF B-15, Parrado 9.<br />

2 NIF B-15, Párrafo 10<br />

3 NIF C-5, NIF C-4, NIF B-10 Y NIF D-1<br />

del registro inicial a la fecha de la transacción.<br />

c. Tipo de cambio de cierre.- Es el contado a la fecha<br />

del balance general.<br />

Normas de valuación<br />

Las transacciones en moneda extranjera se deben contabilizar<br />

inicialmente en la moneda en que informa una entidad,<br />

aplicando el tipo de cambio histórico existente a la fecha de<br />

la transacción, 1 reconocimiento posterior, 2 las fluctuaciones<br />

cambiarias que posteriormente se presenten en relación a los<br />

créditos y deudas no cubiertos a fin de cada período (mes),<br />

deben valuarse al tipo de cambio de cierre de mes en que<br />

informa la entidad en cada período y contabilizarse en los<br />

resultados del período respectivo y al cierre del ejercicio.<br />

Pérdida en cambios realizada.<br />

Las diferencias cambiarias que resulten a las fechas de cobro<br />

o pago de los créditos y deudas, entre el tipo de cambio de<br />

realización (comercial y/o oficial). De estos procedimientos<br />

surgen las diferencias en cambios debido a que normalmente<br />

el tipo de cambio de cierre o, en su caso, el tipo de cambio de<br />

la fecha de realización, tiene variación con el tipo de cambio<br />

histórico, Por lo que respecta a las partidas no monetarias,<br />

estas deben mantenerse al tipo de cambio histórico 3 , según<br />

fueron reconocidas inicialmente, Conforme las mejoras a<br />

las NIF a partir del 01 de enero del 2015 y vigente en 2019.<br />

II. NIF B-10 “Efectos de la inflación”<br />

Partidas no monetarias<br />

Son aquellas cuyo valor varía de acuerdo con el comportamiento<br />

de la inflación, motivo por el cual, derivada de dicha<br />

inflación, no tienen un deterioro en su valor, estas pueden<br />

ser activos, pasivos, capital contable o patrimonio contable.<br />

Son partidas no monetarias, los Inventarios, el activo fijo<br />

y los activos intangibles, entre otros y están representados<br />

por:<br />

a. Derechos a recibir bienes,<br />

b. Bienes destinados para su venta, o para su fabricación<br />

y posterior venta,<br />

c. Bienes destinados para su uso, o para su construcción<br />

y posterior uso, y<br />

d. Derechos de participación en el capital contable de<br />

otras entidades.<br />

Ejemplos de activos no monetarios: Balance general<br />

Activos no monetarios conforme la NIF B-10 4<br />

Inventarios; propiedades, planta y equipo (Activos fijos),<br />

activos intangibles; inversiones permanentes en acciones y<br />

ciertos anticipos a proveedores, excepto por lo mencionado<br />

en los activos monetarios del párrafo 10 de la NIF B-10.

ENERO <strong>2020</strong><br />

FISCAL<br />

17<br />

Partidas monetarias<br />

Son aquellas que se encuentran expresadas en unidades<br />

monetarias nominales sin tener relación con precios futuros<br />

de determinados bienes o servicios; su valor nominal no<br />

cambia por los efectos de la inflación por lo que se origina<br />

un cambio en su poder adquisitivo. Son partidas monetarias,<br />

el dinero, los derechos de recibir dinero y las obligaciones<br />

de pagar dinero.<br />

Activos por partidas monetarias<br />

Algunos de los activos monetarios más comunes que pueden<br />

tener una entidad son: efectivo, instrumentos financieros,<br />

cuentas por cobrar e impuestos por cobrar. Los anticipos a<br />

proveedores se consideran partidas monetarias solo en los<br />

casos en los que no se recibirán bienes o servicios, en cantidad<br />

y características determinadas y no está garantizado<br />

un precio de compra.<br />

Pasivos por partidas monetarias<br />

Algunos de los pasivos monetarios más comunes son: préstamos<br />

bancarios, proveedores, sueldos por pagar e impuestos<br />

por pagar. Los anticipos de clientes se consideran partidas<br />

monetarias solo en los casos en los que estos no representan<br />

obligaciones de transferir bienes o servicios, en cantidad y<br />

características fijas o determinadas y no está garantizado el<br />

precio de compra.<br />

III. NIF C-5, Pagos anticipados<br />

Conforme a las mejoras a las NIF 2014 a partir del 01 de enero<br />

de 2014, los pagos anticipados en su párrafo 42.2, menciona<br />

que los montos pagados en moneda extranjera deben reconocerse<br />

al tipo de cambio de la fecha de la transacción; es<br />

decir, al tipo de cambio histórico, según se define en la NIF<br />

B-15, Conversión de Monedas Extranjeras. Dichos montos<br />

no deben modificarse por posteriores fluctuaciones cambiarias<br />

entre la moneda funcional y la moneda extranjera en la<br />

que están denominados los precios de los bienes y servicios<br />

relacionados con tales pagos anticipados.<br />

IV. NIF C-4, Inventarios “Anticipo a proveedores”<br />

En la NIF antigua se establecía que las entidades que efectuarán<br />

desembolsos por concepto de anticipos a proveedores<br />

debían “registrarlos dentro del capítulo general de inventarios<br />

en una cuenta específica”, sin embargo a partir de 2011<br />

esta NIF requiere que se reconozcan como inventarios los<br />

artículos cuyo riesgos y beneficios ya hayan transferido a la<br />

entidad; por lo tanto, debe entenderse que los pagos anticipados<br />

no forman parte de los inventarios conforme la NIF C-4<br />

V. NIF D-1, Ingresos por Contratos con Clientes<br />

Conforme a la nueva NIF D-1 “Ingresos por Contratos con<br />

Clientes” vigentes a partir del 01 de enero de 2018 en su<br />

párrafo 42.4.34 habla de los anticipos de clientes y en el<br />

apéndice “C” Bases para conclusiones (BC8) menciona su<br />

tratamiento ya que en el párrafo 42.4.34 no define su tratamiento<br />

en el caso de los anticipos de clientes en moneda<br />

extranjera, por lo tanto se transcribe el apéndice BC8 de la<br />

NIF D-1, como sigue:<br />

El CINIF Recibió una sugerencia de agregar a la sección<br />

de anticipos de clientes un comentario que los anticipos en<br />

moneda extranjera deben reconocerse al tipo de cambio de<br />

la fecha de la transacción; es decir, al tipo de cambio histórico,<br />

según se define en la NIF B-15, Conversión de Monedas<br />

Extranjeras, y que dichos montos no deben modificarse por<br />

posteriores fluctuaciones cambiarias entre la moneda funcional<br />

y la moneda extranjera de tales cobros. Este asunto<br />

es tema del Boletín C-9, cuyo párrafo 51 se modificó con las<br />

Mejoras a las NIF 2015 precisamente para tratar este concepto.<br />

“Boletín C-9, vigente hasta el 31 de diciembre de 2017”<br />

VI. Tratamiento fiscal<br />

1) Código Fiscal de la Federación<br />

El Código Fiscal de la Federación establece en su Artículo 20,<br />

que las contribuciones y sus accesorios deberán causarse y<br />

pagarse en moneda nacional, por lo que al celebrar operaciones<br />

en moneda extranjera, se deberá atender a cualquiera<br />

de los siguientes procedimientos para la respectiva valuación<br />

a pesos, según sea el caso:<br />

Tipo de cambio aplicable<br />

a. Se considerará el tipo de cambio de adquisición de<br />

la moneda extranjera de que se trate.<br />

b. A falta del tipo de cambio de adquisición, se estará al<br />

tipo de cambio que el Banco de México publique en el<br />

Diario Oficial de la Federación (DOF) el día anterior<br />

a aquel en que se causen las contribuciones. Los días<br />

en que el Banco de México no publique dicho tipo<br />

de cambio, se considerará el último tipo de cambio<br />

publicado.<br />

En otras palabras: El tipo de cambio publicado en el<br />

DOF se aplica el día siguiente. Los sábados, domingos<br />

y lunes se aplica el tipo de cambio publicado el<br />

viernes, porque el sábado y domingo no se publica<br />

el DOF.<br />

Equivalencia del peso con monedas distintas al<br />

dólar<br />

c. Si la moneda de origen es distinta del dólar americano,<br />

se multiplicará el tipo de cambio mencionado<br />

en el numeral anterior, por el equivalente en dólares<br />

de la moneda de que se trate, de acuerdo con la<br />

tabla mensual que publique el Banco de México o,<br />

en caso de que se cuente con él, el tipo de cambio de<br />

adquisición. Es importante considerar que cuando<br />

las disposiciones fiscales no establecen claramente el<br />

tipo de cambio que se deba aplicar a las operaciones<br />

celebradas en moneda extranjera, las disposiciones<br />

del Código deberán aplicarse supletoriamente.<br />

2) Impuesto sobre la Renta<br />

Se le da el tratamiento de interés a las ganancias y pérdidas<br />

cambiarias, devengadas por la fluctuación de la moneda<br />

extranjera, incluyendo las correspondientes al principal y al<br />

interés mismo, conforme el artículo 8, sexto párrafo, de la<br />

Ley del Impuesto Sobre la Renta (LISR). Solo tener en cuenta<br />

4 NIF B-10, Párrafo 18

18 FISCAL<br />

EXCELENCIA PROFESIONAL<br />

la Reforma fiscal del <strong>2020</strong> en la limitación de la deducción de los intereses a cargo como sigue:<br />

Intereses no deducibles<br />

La deducción de intereses netos del ejercicio, cuando excedan de $20 millones de pesos, estará limitada al 30% de la utilidad<br />

fiscal ajustada, siempre y cuando este límite exceda de los intereses no deducibles por capitalización insuficiente. Si este<br />

último importe es mayor, solo será no deducible lo relacionado con capitalización insuficiente.<br />

Intereses devengados y deducibles en el ejercicio, derivados de deudas del contribuyente “Incluye fluctuaciones cambiarias<br />

y contraprestaciones por avales derivados de instrumentos cuyo rendimiento sea considerado interés para efectos fiscales”<br />

Así, la ganancia cambiaria es un ingreso acumulable y la pérdida cambiaria es una deducción para los contribuyentes.<br />

Sin embargo, esto dependerá del tipo de contribuyente conforme a lo siguiente:<br />

Contribuyente<br />

Personas morales<br />

Personas físicas por actividades empresariales<br />

o profesionales<br />

Tratamiento<br />

La ganancia cambiaria será un ingreso acumulable para el ISR ( Art. 18, fraccion IX<br />

LISR) y la pérdida cambiara una deducción autorizada ( Art. 25 fracción VII de la LISR)<br />

No tiene efectos fiscales ya que los ingresos y las deducciones se aplican conforme<br />

son efectivamente cobrados y pagados valuados al tipo de cambio de la fecha del pago<br />

El término “devengar” se define como el “adquirir derecho a<br />

alguna percepción o retribución por razón de trabajo, servicio<br />

u otro título” 5 ; al respecto, es importante señalar que desde el<br />

punto de vista financiero, los efectos que deriven de las transacciones<br />

que lleve a cabo una entidad, deberán reconocerse<br />

contablemente en su totalidad, en el momento en el que ocurren,<br />

independientemente de la fecha en que se consideren<br />

realizados, es decir, cuando se materializa el cobro o pago;<br />

aunado a lo anterior, se deben reconocer los eventos externos<br />

que ocurren en el lapso en que se devengan y realizan las<br />

operaciones, tal es el caso de la fluctuación en el valor de una<br />

moneda extranjera, 6 cuya consecuencia es el reconocimiento<br />

de una pérdida o ganancia cambiaria, según sea el caso.<br />

En materia fiscal, la determinación de una pérdida cambiaria<br />

se limita al establecerse que no podrá exceder de la<br />

que resultaría de haberse determinado con el tipo de cambio<br />

que publique el Banco de México el día en que sufra la pérdida,<br />

7 por lo cual, se debe tener especial cuidado en aquellas<br />

empresas que manejan un “tipo de cambio corporativo” o<br />

“comercial”, situación que se podría traducir en una contingencia<br />

fiscal en caso de que no migren sus operaciones en<br />

divisas a una valuación y/o valorización del tipo de cambio<br />

que establece el CFF.<br />

Para efectos fiscales al cierre del ejercicio la compañía<br />

tendrá que determinar el efecto contable y fiscal por la variación<br />

del tipo de cambio corporativo y el tipo de cambio fiscal<br />

al cierre del ejercicio para que fiscalmente vía conciliación<br />

fiscal aumente o disminuya la fluctuación cambiaria y así<br />

evitar la contingencia fiscal.<br />

De acuerdo con los supuestos establecidos, para que se<br />

sufra una pérdida cambiaria, si partimos de una valuación<br />

inicial conforme al tipo de cambio vigente al momento de<br />

la concertación de la operación y la comparamos contra el<br />

tipo de cambio existente al cierre del periodo o al momento<br />

del cobro o pago de la transacción, tendríamos los siguientes<br />

escenarios:<br />

a. Cuentas por cobrar: a menor precio del dólar, mayor<br />

será la perdida cambiaria y viceversa<br />

b. Cuentas por pagar: a mayor precio del dólar, mayor<br />

pérdida cambiaria y viceversa<br />

VII. Tabla de Equivalencia de la moneda extranjera<br />

La Equivalencia de las monedas de diversos países con el<br />

dólar de Estados Unidos de América del mes actual es publicada<br />

en los primeros 10 días del mes siguiente. (Ejemplo la<br />

equivalencia del mes de octubre 2019 fue publicada en el<br />

Diarios Oficial de la Federación (DOF) el 7 de noviembre de<br />

2019, por lo tanto si tienes una operación del 15 de octubre<br />

de 2019 tienes que considerar la equivalencia del mes anterior<br />

que en este caso sería la del mes de septiembre 2019 que<br />

fue publicada el 7 de octubre de 2019.<br />

Equivalencia de las monedas de diversos países con el<br />

dólar de los estados Unidos de América 2019, a continuación,<br />

se relacionan algunos países como sigue:<br />

País Monedas Jun Jul Ago Sep Oct<br />

Australia Dólar 0.70170 0.68915 0.67370 0.67450 0.68935<br />

China Yuan Continental (4) 0.14563 0.14526 0.13973 0.13989 0.14207<br />

Japón Yen 0.00929 0.00921 0.00942 0.00925 0.00924<br />

Suiza Franco 1.02540 1.01040 1.01090 1.00270 1.01290<br />

Unión Monetaria Europea Euro (3) 1.13865 1.11350 1.10155 1.09025 1.11405

ENERO <strong>2020</strong><br />

FISCAL<br />

19<br />

(3) Los países que utilizan el Euro como moneda son: Alemania,<br />

Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España,<br />

Estonia, Finlandia, Francia, Grecia, Irlanda, Italia, Letonia,<br />

Lituania, Luxemburgo, Malta, Portugal y Países Bajos.<br />

VIII. Conversión de transacciones en moneda extranjera<br />

Se entiende como transacción en moneda extranjera la realizada<br />

por la entidad, cuyo importe se denomina o se efectúa<br />

en una moneda extranjera; por ello, el procedimiento de<br />

conversión aplicable a estas transacciones se lleva a cabo con<br />

el siguiente ejemplo:<br />

Tenemos una empresa cuyas cuentas por cobrar y por<br />

pagar se valúan en el momento en que se celebran las operaciones<br />

a un tipo de cambio histórico, 8 de $ 18.9803 pesos por<br />

dólar. Con independencia de lo anterior, al final del mes se<br />

reconocen los efectos de la fluctuación cambiaria del dólar,<br />

estando a lo siguiente:<br />

1. Inicial<br />

Utilizando la moneda de registro y aplicando el tipo de cambio histórico a la fecha en que la operación se devengue<br />

Compra de materia prima al proveedor con la factura No. 1330 de fecha 17 de julio de 2019, por un total de $ 5,000 euros.<br />

Concepto<br />

Importe<br />

Compra de materia prima el 17-Jul-19 5,000.00<br />

Por: Equivalencia del euro respecto al dólar de junio 2019 1.13865<br />

Igual: Equivalente de la materia prima en dólares 5,693.25<br />

Por: Tipo de cambio del dólar publicado en el DOF el día hábil inmediato anterior a la fecha del pago 18.9803<br />

Igual: Materia prima en moneda nacional 108,059.59<br />

Asiento Contable uno de tres Debe Haber<br />

Compras 108,059.59<br />

Materia Prima<br />

Proveedores moneda extranjera 108,059.59<br />

Proveedor KWX<br />

Provision por la compra de materia prima de $ 5,000 euros al tipo de cambio historico<br />

2. Realización<br />

Utilizando la moneda de registro y aplicando el tipo de cambio a la fecha de realización (cobro o pago) se realiza el Pago al<br />

proveedor por $ 3,000 euros de fecha 25 de julio de 2019<br />

Concepto Pago Provision<br />

Pago al proveedor el 25-Jul-19 3,000.00 3,000.00<br />

Por: Equivalencia del euro respecto al dólar de junio 2019 1.13865 1.13865<br />

Igual: Equivalente de la materia prima en dólares 3,415.95 3,415.95<br />

Por: Tipo de cambio del dólar publicado en el DOF el día hábil inmediato anterior a la fecha del pago 19.1315 18.9803<br />

Igual: Materia prima en moneda nacional 65,352.25 64,835.76<br />

Variacion Cambiaria (Perdida) 516.49<br />

Asiento Contable dos de tres Debe Haber<br />

Proveedores moneda extranjera 64,835.76<br />

Proveedor KWX<br />

Perdida en cambios 516.49<br />

Perdida en cambio realizada<br />

Bancos 65,352.25<br />

Bancomer<br />

Pago al proveedor por $ 3,000 euros al tipo de cambio de pago y reconocimiento de la perdida en<br />

cambios realizada

20 FISCAL<br />

EXCELENCIA PROFESIONAL<br />

3. Fecha de cierre<br />

Utilizando la moneda de registro y aplicando el tipo de cambio a la fecha de cierre de los estados financieros del 31 de julio<br />

de 2019.<br />

Concepto Pendiente de pago Provision<br />

Pasivo no pagado 2,000.00 2,000.00<br />

Por: Equivalencia del euro respecto al dólar para julio de 2019 1.1135 1.13865<br />

Igual: Equivalente de la materia prima en dólares 2,227.00 2,277.30<br />

Por:<br />

Tipo de cambio del dólar publicado en el DOF el día hábil inmediato anterior a la fecha del<br />

pago (31 de julio de 2019)<br />

19.0900 18.9803<br />

Igual: Materia prima en moneda nacional 42,513.43 43,223.84<br />

Variacion Cambiaria (Utilidad) (710.41)<br />

Asiento Contable tres de tres Debe Haber<br />

Proveedores moneda extranjera 710.41<br />

Proveedor KWX<br />

Utilidad en cambios 710.41<br />

Utilidad en cambio devengada<br />

Únicamente se refleja el efecto de valuación de los $ 2,000 euros del saldo con el proveedor,<br />

al tipo de cambio unicial, contra el tipo de cambio final o del cierre de los estados financieros<br />

4. Fecha de cierre con tipo de cambio diferente al fiscal<br />

La compañía al 31 de diciembre de 2018 utilizo el tipo de cambio corporativo (financiero) de $ 21.0000 y el tipo de cambio<br />

fiscal conforme el DOF fue de $ 19.6566 tenemos una variación cambiaria no deducible o no acumulable según sea el caso<br />

Tipo de Cambio<br />

Fiscal y Contable<br />

Clientes en Dlls.<br />

al 31-dic-18<br />

Valuación al 31-dic-18 Valuación al 30-nov-18 Utilidad o (perdida)<br />

en cambios<br />

Nota<br />

Tipo de Cambio Importe en M.N. Tipo de Cambio Importe en M.N.<br />

Fiscal 10,000.00 19.6566 196,566.00 20.2217 202,217.00 (5,651.00) ( A )<br />

Contable 10,000.00 21.0000 210,000.00 22.0000 220,000.00 (10,000.00) ( B )<br />

Efecto fiscal<br />

A. Es una pérdida cambiaria deducible en la conciliación<br />

contable fiscal<br />

B. Es una pérdida cambiaria no deducible en la conciliación<br />

contable fiscal<br />

Conclusión<br />

Debido al auge de las transacciones y operaciones en moneda<br />

extranjera como efecto de la globalización, el comercio<br />

internacional ha adquirido tal relevancia que al día de hoy<br />

es frecuente que las sociedades realicen transacciones en<br />

monedas distintas o tengan participación en diversos países,<br />

dando origen a la necesidad de implementar las conversiones<br />

de moneda extranjera e información financiera<br />

descritas, con la finalidad de generar información que sea<br />

útil para los usuarios en la toma de decisiones.<br />

5 Diccionario de la lengua española (DRAE). Vigésima segunda edición<br />

6 Norma de Información Financiera a 2019. NIF A-2 “Postulados Básicos”<br />

Devengación contable<br />

7 Artículo 8, párrafo 6 de la Ley del ISR<br />

8 Conforme lo comentado en la NIF B-15.

ENERO <strong>2020</strong><br />

AUDITORÍA<br />

21<br />

La Norma de Calidad en los Despachos<br />

L.C. Raymundo Madera López<br />

En un mundo globalizado como en el que nos desenvolvemos,<br />

la competitividad se apuntala con dos elementos,<br />

calidad y ética; que permiten a cualquier grupo<br />

de profesionistas alcanzar la confianza de la sociedad, siendo<br />

la calidad y la ética profesional lo que permite al contador<br />

público independiente, el reconocimiento tanto de<br />

la sociedad como de las autoridades responsables de validar<br />

su actuación, como agente impulsor de la economía y<br />

cumplimiento de las normas establecidas, lo que hace que su<br />

papel como asesor, dictaminador o cualquier otra actividad<br />

profesional análoga requiera de un mecanismo que asegure<br />

que tanto la calidad como la ética, sean el sello distintivo del<br />

profesionista independiente.<br />

El marco normativo que regula la actividad profesional<br />

del contador público, incluidas las disposiciones de observancia<br />

general, emitidas por diversas autoridades, requiere<br />

que los contadores públicos y los despachos a los que pertenezcan<br />

tengan establecidas políticas y procedimientos de<br />

aseguramiento de calidad para los servicios profesionales<br />

que prestan y que estas políticas y procedimientos estén<br />

sujetos a un proceso de evaluación y mejora continua.<br />

Para alcanzar este objetivo la AMCP ha elaborado la NOR-<br />

MA DE ASEGURAMIENTO DE CALIDAD DE LA CONTADU-<br />

RÍA PÚBLICA EN EL EJERCICIO PROFESIONAL INDEPEN-<br />

DIENTE (la Norma); para el logro de este objetivo la AMCP<br />

incorporó en su estructura orgánica a la Comisión para la<br />

Certificación de la Calidad en los Despachos (la Comisión),<br />

cuya finalidad es promover y verificar que los despachos y<br />

contadores públicos independientes cumplan con las políticas<br />

y procedimientos profesionales de Aseguramiento de<br />

Calidad, previstos en la citada norma, en beneficio de inversionistas,<br />

socios o accionistas de personas morales, personas<br />

físicas, autoridades y de la sociedad en general.<br />

La Norma tiene por objeto regular la práctica profesional<br />

independiente desarrollada por los socios de la AMCP, ya sea<br />

como asesores, contadores públicos, auditores o cualquier<br />

actividad análoga, ya sea a través de persona moral o física,<br />

teniendo la AMPC la obligación de difundir, y promover la<br />

Norma, facilitando, vigilando y garantizando su cumplimiento.<br />

La Norma se fundamenta en un sistema conformado<br />

por procesos de vigilancia continua y de actualización profesional,<br />

para garantizar de manera efectiva la obtención de<br />

un desempeño de alta calidad en el desarrollo de las actividades<br />

de los despachos y contadores públicos independientes,<br />

teniendo como principales premisas y actividades a cargo de<br />

la Comisión, las siguientes:<br />

a. Verificar que los despachos y los contadores públicos<br />

dedicados a la práctica profesional independiente<br />

cumplan con los lineamientos de la Norma.<br />

b. Expedir un Certificado a favor del despacho y/o del<br />

contador público que de manera individual presten<br />

servicios independientes, que demuestren mediante<br />

evaluación previa haber cumplido en forma satisfactoria<br />

con los programas de evaluación de calidad y<br />

con los lineamientos establecidos en la Norma, con<br />

la aprobación y firma de la Presidencia de la AMCP.<br />

La Norma contiene las adecuaciones necesarias para cumplir<br />

con los lineamientos generales establecidos y publicados por<br />

la Federación Internacional de Contadores (IFAC) y la International<br />

Standard Quality Control 1 (ISQC1).<br />

La Norma consta de siete títulos, que se resumen a continuación:<br />

El título I, contempla un glosario de términos que facilita<br />

el análisis e interpretación de la Norma.<br />

En el título II, establece el objetivo que se pretende alcanzar<br />

para el aseguramiento de calidad en los servicios que la<br />

contaduría pública ofrece a la sociedad.<br />

En el título III, se refieren los aspectos generales que<br />

deben cumplir los despachos y contadores públicos para la<br />

aplicación de la Norma, y para que les sea otorgado el certificado<br />

de Aseguramiento de Calidad.<br />

En el título IV, se enlistan las responsabilidades que tiene<br />

la Comisión encaminadas al cumplimiento de la Norma.<br />

En el título V, se presentan las atribuciones de la Comisión<br />

en la Evaluación de Aseguramiento de Calidad, aplicados<br />

a despachos y contadores públicos que prestan sus<br />

servicios profesionales de manera independiente.<br />

En el título VI, se describe el procedimiento para realizar<br />

las evaluaciones de aseguramiento de calidad a despachos y<br />

contadores públicos que prestan sus servicios profesionales<br />

de manera independiente.<br />

Y en el título VII, se establecen las sanciones procedentes,<br />

cuando los despachos y contadores públicos que prestan<br />

sus servicios profesionales de manera independiente,<br />

incumplan con lo dispuesto en la Norma.<br />

Al día de hoy se encuentra en fase de consulta la Norma<br />

Internacional de Gestión de la Calidad 1 (Previamente Norma<br />

Internacional de Control de Calidad 1), la cual ha sido<br />

desarrollada y aprobada por el Consejo de Normas Internacionales<br />

de Auditoría y Aseguramiento (IAASB por sus siglas<br />

en inglés). Dicha norma está siendo analizada por el Comité<br />

para que, una vez que se tenga la versión final, se actualice<br />

nuestra Norma y se pueda implementar ágilmente.

22 AUDITORÍA<br />

EXCELENCIA PROFESIONAL<br />

Papeles de trabajo en un encargo de<br />

auditoría (2 de 5)<br />

C.P.C. Israel Cortes Santibáñez.<br />

Presidente de la Comisión de Auditoría<br />

Como auditores cuidadosos de la aplicación de la norma<br />

y de la materialidad en el soporte de las operaciones<br />

no debemos dejar de lado que nosotros también debemos<br />

cumplir con estos requisitos y una vez que el auditor ha<br />

realizado el estudio y evaluación del cliente o, en su caso,<br />

cuando se trate de auditorías recurrentes de acuerdo a la<br />

Norma Internacional de Auditoría (NIA) “210 Acuerdo de<br />

los términos del encargo de auditoría”, se deben acordar<br />

los términos del encargo de auditoría por medio de la “Carta<br />

Encargo de Auditoría” (CEA) u otra forma de acuerdo escrito,<br />

con la dirección o con los responsables del gobierno de la<br />

entidad, según corresponda.<br />

Antes de profundizar en la CEA nos parece conveniente<br />

comentar que esta carta debe cumplir con requisitos de<br />

carácter civil, por lo que debemos de cuidar que se cumplan<br />

con los elementos de cualquier contrato civil, donde<br />

se expresa la voluntad y el consentimiento de las partes,<br />

estableciendo la modalidad en la que se pacte la obligación.<br />

Nuestra carta debe cubrir los elementos de sujeto y objeto.<br />

Sujeto:<br />

• El sujeto activo o acreedor: Es aquella que se faculta<br />

a exigir el cumplimiento de cierta obligación contraída.<br />

• El sujeto pasivo o deudor: Va a ser la que se encuentra<br />

obligado a satisfacer una obligación contraída.<br />

El requisito de objeto se refiere a la conducta en la cual<br />

la persona deudora le transfiere un beneficio a la persona<br />

acreedora (la cual puede ser por “dar, hacer o no hacer”),<br />

y que en nuestro caso se refiere al servicio que el auditor se<br />

obliga a prestar, el cual debe ser determinable.<br />

Se puede encontrar en el Código Civil Federal de los artículos<br />

2606 al 2615 como proceder en los casos que no se haya<br />

contemplado en la carta convenio alguno de los siguientes<br />

supuestos: prestación de servicios profesionales en el tiempo,<br />

lugar y forma convenidos, avisar al cliente cuando no se<br />

puede continuar prestando los servicios, responder por la<br />

negligencia, impericia o dolo por parte del auditor, etc., por<br />

lo que se recomienda su revisión con lo plasmado en la carta<br />

convenio antes de su emisión.<br />

Para la aceptación de cualquier encargo de auditoría<br />

como punto de partida, el auditor debe determinar si la<br />

empresa cuenta con las condiciones previas para la auditoría,<br />

y para determinar esas condiciones se debe de revisar:<br />

1. Que el marco de información financiera que utiliza<br />

la empresa para la preparación de los estados<br />

financieros es aceptable, ya que se pueden encontrar<br />

pronunciamientos normativos, conceptuales y<br />

particulares que regulan la información contenida en<br />

los estados financieros y sus notas en un lugar y fecha<br />

determinados, como pueden ser: US GAAP Consejo<br />

de Normas de Contabilidad Financiera (FASB), NIIF<br />

(IFRS) emitidas por el Consejo de Normas Internaciones<br />

de Contabilidad (IASB), NIF Mexicanas emitidas<br />

por el Consejo Mexicano para la Investigación y Desarrollo<br />

de Normas de Información Financiera (CINIF).<br />

2. Que la dirección o los responsables del gobierno de<br />

la entidad comprendan y reconozcan su responsabilidad<br />

en relación a la preparación de los estados<br />

financieros de conformidad con el marco de información<br />

financiera, así como, su presentación fiel,<br />

que el control interno que estableció la empresa para<br />

la preparación de los estados financieros está libre de<br />

incorrección material, debido a fraude o error y que,<br />

proporcionará la información y acceso ilimitado a<br />

las personas de la entidad que el auditor considere<br />

necesario, para obtener evidencia de auditoria.<br />

Si no se dan estas condiciones previas, el auditor no debe<br />

aceptar el encargo de auditoría propuesto y discutirá con<br />

la dirección:<br />

• El marco de información financiera que se utiliza<br />

para la preparación de los estados financieros, (solo<br />

se debe aceptar, si la dirección revela en los estados<br />

financieros la información que sea necesaria<br />

para evitar que estos induzcan a errores, que en el<br />

informe de auditoría sobre los estados financieros se<br />

incluya un párrafo de énfasis para llamar la atención<br />

sobre las revelaciones de información adicionales).<br />

• El porqué no acepta la responsabilidad la dirección<br />

de la preparación de los estados financieros o, en su<br />

caso, porque se están estableciendo limitaciones al<br />

alcance.<br />

Una vez que se ha mandado la propuesta a la dirección o a<br />

los responsables del gobierno de la entidad y estos establecen<br />

una limitación a los alcances del trabajo del auditor, a tal grado<br />

que el auditor considere que tendrá que denegar la opinión<br />

sobre los estados financieros, el auditor no debe aceptar dicho<br />

encargo con limitaciones como encargo de auditoría.<br />

En las CEA se debe de dejar plasmado por escrito:<br />

• El objeto y alcance de la auditoría de los estados<br />

financieros.<br />

• Las responsabilidades del auditor.<br />

• Las responsabilidades de la dirección.<br />

• La identificación del marco de información financiera<br />

aplicable para la preparación de los estados<br />

financieros.<br />

• Una referencia a la estructura y contenido que se

ENERO <strong>2020</strong><br />

AUDITORÍA<br />

23<br />

espera de cualquier informe emitido por el auditor y<br />

• Una declaración de que pueden existir circunstancias<br />

en las que el contenido y la estructura del informe<br />

difiera de lo esperado.<br />

En auditorías recurrentes se debe evaluar si las circunstancias<br />

con las que se realizó el trabajo requieren que se revise<br />

la CEA y si es necesario se debe recordar a la dirección los<br />

términos existentes en dicha carta.<br />

Para evitar que nuestra CEA carezca de formalidad debemos<br />

cuidar que cumpla con todos estos requisitos y que sean<br />

firmadas por las personas responsables.<br />

Si quieren revisar un ejemplo de cómo debe redactarse<br />

una CEA, puede consultar la NIA 210 de las Normas de<br />

Auditoría, para atestiguar, revisión y otros servicios relacionados.<br />

Es importante, al momento de redactar nuestra CEA,<br />

poner especial atención a realizar una correcta referencia<br />

de la normatividad que va a regir nuestro trabajo.<br />

Conclusión:<br />

El envío de una carta de encargo antes del inicio de la auditoría<br />

por parte del auditor a la gerencia o al área responsable<br />

es de vital importancia, ya que con esto evitamos malentendidos<br />

con relación al objetivo, alcance y responsabilidad del<br />

trabajo de auditoría por parte del auditor y las responsabilidades<br />

de la dirección. Se debe dejar en claro que la auditoría<br />

independiente no implica asumir la responsabilidad<br />

en la elaboración de los estados financieros o en el correspondiente<br />

control interno de la entidad, y de que el auditor<br />

tiene una expectativa razonable de que la dirección le proporcionará<br />

todos los elementos necesarios para la realización<br />

de su trabajo, siempre y cuando este pueda obtenerla<br />

o proporcionarla.<br />

La estructura y contenido de la carta de encargo puede<br />

variar de una entidad a otra, pero no debemos perder de<br />

vista que estas cartas se hacen con la finalidad de realizar una<br />

auditoría que cumpla con la aplicación de las NIA y una de<br />

esas, NIA 210 nos marca el cumplimiento de la elaboración<br />

de este documento.<br />

REFERENCIAS BIBLIOGRÁFICAS<br />

Instituto Mexicano de Contadores Públicos. (2019), Normas<br />

de auditoría, para atestiguar, revisión y otros servicios relacionados,<br />

MÉXICO:IMCP<br />

Instituto Mexicano de Contadores Públicos. (2012), Guía<br />

para el uso de las Normas Internacionales de Auditorias de<br />

pequeñas y medianas entidades, MÉXICO:IMCP<br />

CAMPOS. A., CASTAÑEDA. R., HOLGUÍN. F., LÓPEZ. A<br />

& TEJERO. A., (2017) Auditoría de estados financieros y su<br />

documentación con énfasis en riesgos, MÉXICO:IMCP.

24 SEGURIDAD SOCIAL<br />