Tendencias del - pwc

Tendencias del - pwc

Tendencias del - pwc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

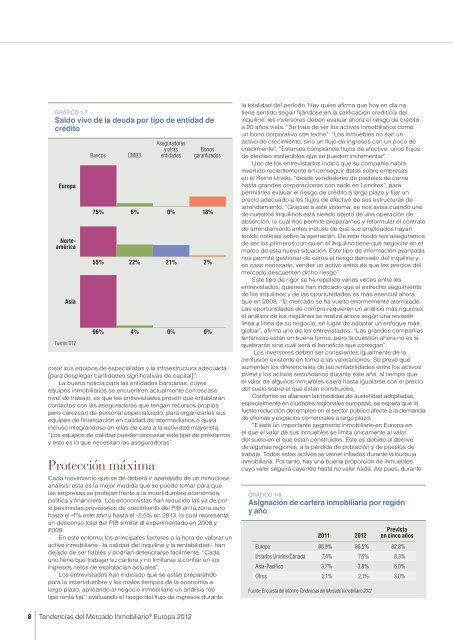

GRÁFICO 1-7<br />

Saldo vivo de la deuda por tipo de entidad de<br />

crédito<br />

Europa<br />

Norte-<br />

américa<br />

Asia<br />

Fuente: DTZ<br />

Bancos CMBS<br />

+� +�+�+�<br />

+� +� +� +�<br />

crear sus equipos de especialistas y la infraestructura adecuada<br />

[para desplegar cantidades significativas de capital]”.<br />

La buena noticia para las entidades bancarias, cuyos<br />

equipos inmobiliarios se encuentren actualmente con escaso<br />

nivel de trabajo, es que los entrevistados prevén que entablarán<br />

contactos con las aseguradoras que tengan recursos propios<br />

pero carezcan de personal especializado, para organizarles sus<br />

equipos de financiación en calidad de intermediarios o quizá<br />

incluso integrándose en ellas de cara a la actividad mayorista.<br />

“Los equipos de calidad pueden procesar este tipo de préstamos,<br />

y esto es lo que necesitan las aseguradoras”.<br />

Protección máxima<br />

Aseguradoras<br />

y otras<br />

entidades<br />

75% 6% 0% 18%<br />

55% 22% 21% 2%<br />

+� +�+�+�<br />

96% 4% 0% 0%<br />

Cada movimiento que se dé deberá ir aparejado de un minucioso<br />

análisis: esta es la mejor medida que se puede tomar para que<br />

las empresas se protejan frente a la incertidumbre económica,<br />

política y financiera. Los economistas han reducido las ya de por<br />

sí pesimistas previsiones de crecimiento <strong>del</strong> PIB en la zona euro<br />

hasta el -1% este año y hasta el -2,5% en 2013, lo cual representa<br />

un descenso total <strong>del</strong> PIB similar al experimentado en 2008 y<br />

2009.<br />

En este entorno, los principales factores a la hora de valorar un<br />

activo inmobiliario –la calidad <strong>del</strong> inquilino y la rentabilidad– han<br />

dejado de ser fiables y podrían deteriorarse fácilmente. “Cada<br />

uno tiene que trabajar su cartera y no limitarse a confiar en los<br />

ingresos netos de explotación actuales”.<br />

Los entrevistados han indicado que se están preparando<br />

para la incertidumbre y los malos tiempos de la economía a<br />

largo plazo, aplicando al negocio inmobiliario un análisis “de<br />

tipo renta fija”: evaluando el riesgo <strong>del</strong> flujo de ingresos durante<br />

8 <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario ® Europa 2012<br />

Bonos<br />

garantizados<br />

la totalidad <strong>del</strong> período. Hay quien afirma que hoy en día no<br />

tiene sentido seguir fijándose en la calificación crediticia <strong>del</strong><br />

inquilino; los inversores deben evaluar ahora el riesgo de crédito<br />

a 20 años vista. “Se trata de ver los activos inmobiliarios como<br />

un bono corporativo con techo”. “Los inmuebles no son un<br />

activo de crecimiento, sino un flujo de ingresos con un poco de<br />

crecimiento”. “Estamos comprando flujos de efectivo, unos flujos<br />

de efectivo sostenibles que se pueden incrementar”.<br />

Uno de los entrevistados indicó que su compañía había<br />

invertido recientemente en conseguir datos sobre empresas<br />

en el Reino Unido, “desde vendedores de pasteles de carne<br />

hasta grandes corporaciones con sede en Londres”, para<br />

permitirles evaluar el riesgo de crédito a largo plazo y fijar un<br />

precio adecuado a los flujos de efectivo de sus estructuras de<br />

arrendamiento. “Gracias a este sistema, se nos avisa cuando uno<br />

de nuestros inquilinos está siendo objeto de una operación de<br />

absorción, lo cual nos permite prepararnos y reformular el contrato<br />

de arrendamiento antes incluso de que sus empleados hayan<br />

tenido noticias sobre la operación. De este modo nos aseguramos<br />

de ser los primeros con quien el inquilino tiene que negociar en el<br />

marco de esta nueva situación. Este tipo de información avanzada<br />

nos permite gestionar de cerca el riesgo derivado <strong>del</strong> inquilino y,<br />

en caso necesario, vender un activo antes de que los precios <strong>del</strong><br />

mercado descuenten dicho riesgo”.<br />

Este tipo de rigor se ha repetido varias veces entre los<br />

entrevistados, quienes han indicado que el estrecho seguimiento<br />

de los inquilinos y de las oportunidades es más esencial ahora<br />

que en 2008. “El mercado se ha vuelto enormemente atomizado.<br />

Las oportunidades de compra requieren un análisis más riguroso;<br />

el análisis de los inquilinos se realiza ahora según una revisión<br />

línea a línea de su negocio, en lugar de adoptar un enfoque más<br />

global”, afirma uno de los entrevistados. “Las grandes compañías<br />

británicas están en buena forma, pero la cuestión ahora no es si<br />

quebrarán sino cuál será el beneficio que consigan”.<br />

Los inversores deben ser conscientes igualmente de la<br />

confusión existente en torno a las valoraciones. Se prevé que<br />

aumenten los diferenciales de las rentabilidades entre los activos<br />

prime y los activos secundarios durante este año, al tiempo que<br />

el valor de algunos inmuebles caerá hasta igualarse con el precio<br />

<strong>del</strong> suelo sobre el que están construidos.<br />

Conforme se afiancen las medidas de austeridad adoptadas,<br />

especialmente en ciudades regionales europeas, se espera que la<br />

fuerte reducción <strong>del</strong> empleo en el sector público afecte a la demanda<br />

de oficinas y espacios comerciales a largo plazo.<br />

“Existe un importante segmento inmobiliario en Europa en<br />

el que el valor de sus inmuebles se limita únicamente al valor<br />

<strong>del</strong> suelo en el que están construidos. Esto es debido al declive<br />

de algunas regiones, a la pérdida de población y de puestos de<br />

trabajo. Todos estos activos se vieron inflados durante la burbuja<br />

inmobiliaria. Por tanto, hay una buena proporción de inmuebles<br />

cuyo valor seguirá cayendo hasta no valer nada. Así pues, durante<br />

GRÁFICO 1-8<br />

Asignación de cartera inmobiliaria por región<br />

y año<br />

2011 2012<br />

Prevista<br />

en cinco años<br />

Europa 86,9% 86,5% 82,8%<br />

Estados Unidos/Canadá 7,4% 7,6% 8,3%<br />

Asia-Pacífi co 3,7% 3,8% 6,0%<br />

Otros 2,1% 2,1% 3,0%<br />

Fuente: Encuesta <strong>del</strong> informe <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario 2012