Tendencias del - pwc

Tendencias del - pwc

Tendencias del - pwc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

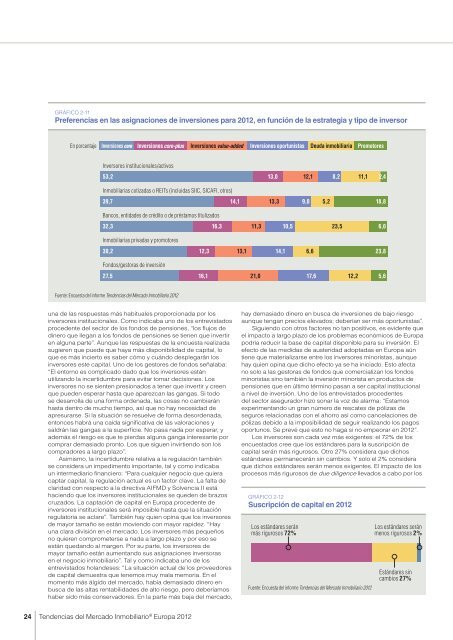

GRÁFICO 2-11<br />

Preferencias en las asignaciones de inversiones para 2012, en función de la estrategia y tipo de inversor<br />

En porcentaje<br />

Inversiones core<br />

Inversiones core-plus<br />

Inversores institucionales/activos<br />

Fuente: Encuesta <strong>del</strong> informe <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario 2012<br />

una de las respuestas más habituales proporcionada por los<br />

inversores institucionales. Como indicaba uno de los entrevistados<br />

procedente <strong>del</strong> sector de los fondos de pensiones, “los flujos de<br />

dinero que llegan a los fondos de pensiones se tienen que invertir<br />

en alguna parte”. Aunque las respuestas de la encuesta realizada<br />

sugieren que puede que haya más disponibilidad de capital, lo<br />

que es más incierto es saber cómo y cuándo desplegarán los<br />

inversores este capital. Uno de los gestores de fondos señalaba:<br />

“El entorno es complicado dado que los inversores están<br />

utilizando la incertidumbre para evitar tomar decisiones. Los<br />

inversores no se sienten presionados a tener que invertir y creen<br />

que pueden esperar hasta que aparezcan las gangas. Si todo<br />

se desarrolla de una forma ordenada, las cosas no cambiarán<br />

hasta dentro de mucho tiempo, así que no hay necesidad de<br />

apresurarse. Si la situación se resuelve de forma desordenada,<br />

entonces habrá una caída significativa de las valoraciones y<br />

saldrán las gangas a la superficie. No pasa nada por esperar, y<br />

además el riesgo es que te pierdas alguna ganga interesante por<br />

comprar demasiado pronto. Los que siguen invirtiendo son los<br />

compradores a largo plazo”.<br />

Asimismo, la incertidumbre relativa a la regulación también<br />

se considera un impedimento importante, tal y como indicaba<br />

un intermediario financiero: “Para cualquier negocio que quiera<br />

captar capital, la regulación actual es un factor clave. La falta de<br />

claridad con respecto a la directiva AIFMD y Solvencia II está<br />

haciendo que los inversores institucionales se queden de brazos<br />

cruzados. La captación de capital en Europa procedente de<br />

inversores institucionales será imposible hasta que la situación<br />

regulatoria se aclare”. También hay quien opina que los inversores<br />

de mayor tamaño se están moviendo con mayor rapidez. “Hay<br />

una clara división en el mercado. Los inversores más pequeños<br />

no quieren comprometerse a nada a largo plazo y por eso se<br />

están quedando al margen. Por su parte, los inversores de<br />

mayor tamaño están aumentando sus asignaciones inversoras<br />

en el negocio inmobiliario”. Tal y como indicaba uno de los<br />

entrevistados holandeses: “La situación actual de los proveedores<br />

de capital demuestra que tenemos muy mala memoria. En el<br />

momento más álgido <strong>del</strong> mercado, había demasiado dinero en<br />

busca de las altas rentabilidades de alto riesgo, pero deberíamos<br />

haber sido más conservadores. En la parte más baja <strong>del</strong> mercado,<br />

24 <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario ® Europa 2012<br />

Inversiones value-added<br />

Inversiones oportunistas<br />

hay demasiado dinero en busca de inversiones de bajo riesgo<br />

aunque tengan precios elevados; deberían ser más oportunistas”.<br />

Siguiendo con otros factores no tan positivos, es evidente que<br />

el impacto a largo plazo de los problemas económicos de Europa<br />

podría reducir la base de capital disponible para su inversión. El<br />

efecto de las medidas de austeridad adoptadas en Europa aún<br />

tiene que materializarse entre los inversores minoristas, aunque<br />

hay quien opina que dicho efecto ya se ha iniciado. Esto afecta<br />

no solo a las gestoras de fondos que comercializan los fondos<br />

minoristas sino también la inversión minorista en productos de<br />

pensiones que en último término pasan a ser capital institucional<br />

a nivel de inversión. Uno de los entrevistados procedentes<br />

<strong>del</strong> sector asegurador hizo sonar la voz de alarma: “Estamos<br />

experimentando un gran número de rescates de pólizas de<br />

seguros relacionadas con el ahorro así como cancelaciones de<br />

pólizas debido a la imposibilidad de seguir realizando los pagos<br />

oportunos. Se prevé que esto no haga si no empeorar en 2012”.<br />

Los inversores son cada vez más exigentes: el 72% de los<br />

encuestados cree que los estándares para la suscripción de<br />

capital serán más rigurosos. Otro 27% considera que dichos<br />

estándares permanecerán sin cambios. Y solo el 2% considera<br />

que dichos estándares serán menos exigentes. El impacto de los<br />

procesos más rigurosos de due diligence llevados a cabo por los<br />

GRÁFICO 2-12<br />

Suscripción de capital en 2012<br />

Los estándares serán<br />

más rigurosos 72%<br />

Deuda inmobiliaria<br />

Promotores<br />

53,2 13,0 12,1 8,2 11,1 2,4<br />

Inmobiliarias cotizadas o REITs (incluidas SIIC, SICAFI, otros)<br />

39,7 14,1 13,3 9,0 5,2 18,8<br />

Bancos, entidades de crédito o de préstamos titulizados<br />

32,3 16,3 11,3 10,5 23,5 6,0<br />

Inmobiliarias privadas y promotores<br />

30,2 12,3 13,1 14,1 6,6 23,8<br />

Fondos/gestoras de inversión<br />

27,5 16,1 21,0 17,6 12,2 5,6<br />

Fuente: Encuesta <strong>del</strong> informe <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario 2012<br />

Los estándares serán<br />

menos rigurosos 2%<br />

Estándares sin<br />

cambios 27%