Tendencias del - pwc

Tendencias del - pwc

Tendencias del - pwc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

menos dependiente <strong>del</strong> apalancamiento. La opinión de los<br />

entrevistados es que la caída de la concesión de préstamos ya<br />

se ha materializado y que se ha producido un importante cambio<br />

durante 2011. Tal y como indicaba uno de los gestores de fondos<br />

entrevistados: “No hay ningún tipo de crédito disponible. Los<br />

mercados de deuda están muertos. Es terrible”.<br />

La mayoría de los profesionales opinan que los estándares<br />

para la suscripción de deuda serán más exigentes. De entre los<br />

encuestados, el 85% considera que los estándares deberían ser<br />

más rigurosos, y solo el 13% cree que deberían mantenerse tal<br />

cual están. Solo el 1% considera que los estándares deberían ser<br />

menos rigurosos. Una vez más, la opinión de los entrevistados es<br />

que este proceso ya está en marcha. Tal y como apuntaba uno de<br />

los prestatarios entrevistados, “cada vez es más difícil negociar<br />

con los bancos y el proceso de obtención de financiación es cada<br />

vez más difícil y complicado”.<br />

Asimismo, un grupo significativo de entrevistados apunta que,<br />

en el contexto <strong>del</strong> mercado actual, la escasa financiación que<br />

existe irá a parar exclusivamente a clientes existentes con los que<br />

las entidades tengan una estrecha relación, fundamentalmente<br />

para refinanciar o retrasar las posiciones existentes. Aquellos<br />

que se encuentran en esa situación, mantienen la confianza<br />

con respecto a sus posibilidades de seguir financiándose. Tal<br />

y como indicaba uno de los gestores de fondos entrevistados:<br />

“Siempre nos hemos financiado a través de bancos alemanes y<br />

mantenemos una estrecha relación con ellos desde hace 15 años.<br />

Nuestros dos bancos han mantenido su fi<strong>del</strong>idad hacia nosotros<br />

y nos han renovado todas las líneas que les hemos solicitado,<br />

incluida nuestra división griega y a pesar de las condiciones<br />

actuales <strong>del</strong> mercado”. Sin embargo, dado que algunos bancos<br />

han anunciado su total retirada <strong>del</strong> negocio de la financiación<br />

inmobiliaria comercial y otras entidades siguen reduciendo<br />

significativamente sus niveles de crédito, existe un riesgo<br />

importante de que algunos prestatarios hayan decidido mantener<br />

una estrecha relación con el banco equivocado. Llegados a ese<br />

caso, buscar un sustituto que se haga cargo de esa financiación<br />

puede resultar enormemente complicado. Tal y como indicaba<br />

uno de los prestatarios entrevistados: “Solo hemos encontrado<br />

dos entidades que estuvieran realmente interesadas en trabajar<br />

con nosotros. Si no financias a fondos institucionales en la<br />

compra de activos decentes con un ratio LTV <strong>del</strong> 60% y con una<br />

gestora con la que hayas trabajado durante los últimos 25 años<br />

consiguiendo rentabilidades superiores al coste de la deuda,<br />

entonces es que no estás en el negocio de la financiación”.<br />

Obtener financiación en países como Grecia, Italia y Portugal<br />

será especialmente complicado, según las respuestas de<br />

los encuestados. Los entrevistados tampoco se mostraban<br />

especialmente optimistas en países como España e Irlanda.<br />

Las entidades nacionales de todos estos países se encuentran,<br />

en líneas generales, en una situación de mayor dificultad<br />

que las entidades de otros países europeos, y las entidades<br />

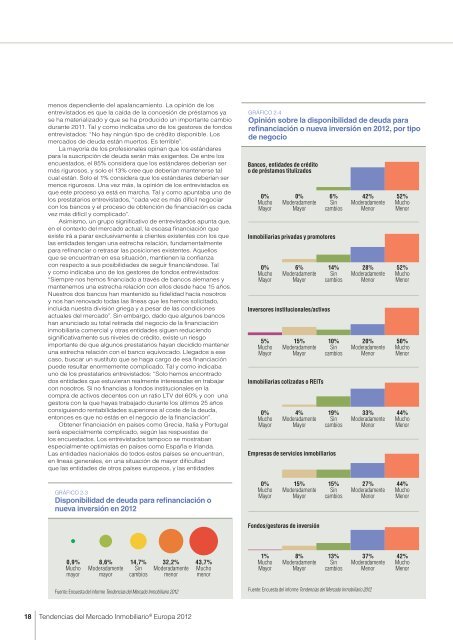

GRÁFICO 2-3<br />

Disponibilidad de deuda para refi nanciación o<br />

nueva inversión en 2012<br />

0,9%<br />

Mucho<br />

mayor<br />

8,6%<br />

Moderadamente<br />

mayor<br />

14,7%<br />

Sin<br />

cambios<br />

32,2%<br />

Moderadamente<br />

menor<br />

Fuente: Encuesta <strong>del</strong> informe <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario 2012<br />

18 <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario ® Europa 2012<br />

43,7%<br />

Mucho<br />

menor<br />

GRÁFICO 2-4<br />

Opinión sobre la disponibilidad de deuda para<br />

refi nanciación o nueva inversión en 2012, por tipo<br />

de negocio<br />

+�+�+�+� +�<br />

0%<br />

Bancos, entidades de crédito<br />

o de préstamos titulizados<br />

Mucho<br />

Mayor<br />

0%<br />

Moderadamente<br />

Mayor<br />

6%<br />

Sin<br />

cambios<br />

42%<br />

Moderadamente<br />

Menor<br />

+�+�+� +� +�<br />

0%<br />

Inmobiliarias privadas y promotores<br />

Mucho<br />

Mayor<br />

6%<br />

Moderadamente<br />

Mayor<br />

14%<br />

Sin<br />

cambios<br />

28%<br />

Moderadamente<br />

Menor<br />

+�+� +� +� +�<br />

5%<br />

Inversores institucionales/activos<br />

Mucho<br />

Mayor<br />

15%<br />

Moderadamente<br />

Mayor<br />

10%<br />

Sin<br />

cambios<br />

20%<br />

Moderadamente<br />

Menor<br />

+�+�+� +� +�<br />

0%<br />

Inmobiliarias cotizadas o REITs<br />

Mucho<br />

Mayor<br />

4%<br />

Moderadamente<br />

Mayor<br />

19%<br />

Sin<br />

cambios<br />

33%<br />

Moderadamente<br />

Menor<br />

+�+� +� +� +�<br />

0%<br />

Empresas de servicios inmobiliarios<br />

Mucho<br />

Mayor<br />

15%<br />

Moderadamente<br />

Mayor<br />

15%<br />

Sin<br />

cambios<br />

27%<br />

Moderadamente<br />

Menor<br />

+�+�+� +� +�<br />

1%<br />

Fondos/gestoras de inversión<br />

Mucho<br />

Mayor<br />

8%<br />

Moderadamente<br />

Mayor<br />

13%<br />

Sin<br />

cambios<br />

37%<br />

Moderadamente<br />

Menor<br />

Fuente: Encuesta <strong>del</strong> informe <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario 2012<br />

52%<br />

Mucho<br />

Menor<br />

52%<br />

Mucho<br />

Menor<br />

50%<br />

Mucho<br />

Menor<br />

44%<br />

Mucho<br />

Menor<br />

44%<br />

Mucho<br />

Menor<br />

42%<br />

Mucho<br />

Menor