Tendencias del - pwc

Tendencias del - pwc

Tendencias del - pwc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ajo las cuales las aseguradoras entrarían en el negocio de la<br />

financiación también están por ver. La opinión mayoritaria es que<br />

las aseguradoras preferirían proporcionar préstamos a tipo fijo<br />

y a largo plazo que encajen mejor con sus pasivos. Aunque los<br />

prestatarios no están satisfechos con este resultado, hay quien<br />

opina que no tiene por qué ser así. “La naturaleza a largo plazo<br />

de la financiación proporcionada por las aseguradoras está más<br />

en línea con el tipo de financiación que la gente utilizaba entre<br />

los años 2002 y 2007”. Asimismo, tanto los prestatarios como los<br />

prestamistas han mencionado ejemplos de aseguradoras que han<br />

ofrecido financiación en condiciones más flexibles.<br />

Los entrevistados consideran que tanto los fondos soberanos<br />

como las aseguradoras y las gestoras de fondos con cuentas<br />

segregadas son capaces de participar a todos los niveles en<br />

la estructura de capital –desde la deuda senior a los recursos<br />

propios–, lo cual les permite adentrarse en el mercado con gran<br />

eficiencia para acometer operaciones, pudiendo decidir dónde<br />

invertir para conseguir la rentabilidad ajustada al riesgo más<br />

atractiva.<br />

En el caso de los prestatarios más sólidos, como por ejemplo<br />

los REITs de mayor tamaño, el acceso directo a los mercados de<br />

capital para emitir bonos a largo plazo se ha mantenido durante<br />

el año, reduciendo así la necesidad de contar con proveedores<br />

tradicionales de deuda senior. Tanto los prestatarios como los<br />

prestamistas consideran que esta oportunidad se mantendrá<br />

en el futuro. Tal y como comentaba uno de los entrevistados <strong>del</strong><br />

sector de la banca: “Este año hemos presenciado colocaciones<br />

de deuda privada en Estados Unidos, bonos convertibles y hasta<br />

CMBS. También hemos visto las tradicionales obligaciones, así<br />

que ha habido un gran número de productos. Tienes que ser un<br />

pez gordo para tener acceso a estas fórmulas de financiación,<br />

pero esta es la tendencia. Veremos cómo aumenta la gama de<br />

proveedores –hedge funds, fondos de pensiones– y cómo llegan<br />

cada vez más proveedores nuevos al sector”.<br />

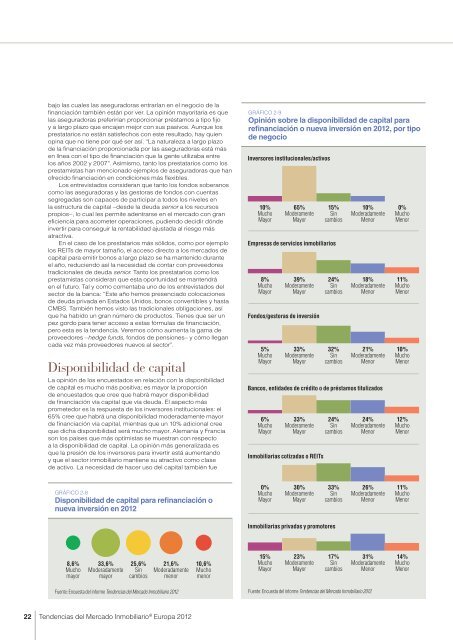

Disponibilidad de capital<br />

La opinión de los encuestados en relación con la disponibilidad<br />

de capital es mucho más positiva; es mayor la proporción<br />

de encuestados que cree que habrá mayor disponibilidad<br />

de financiación vía capital que vía deuda. El aspecto más<br />

prometedor es la respuesta de los inversores institucionales: el<br />

65% cree que habrá una disponibilidad moderadamente mayor<br />

de financiación vía capital, mientras que un 10% adicional cree<br />

que dicha disponibilidad será mucho mayor. Alemania y Francia<br />

son los países que más optimistas se muestran con respecto<br />

a la disponibilidad de capital. La opinión más generalizada es<br />

que la presión de los inversores para invertir está aumentando<br />

y que el sector inmobiliario mantiene su atractivo como clase<br />

de activo. La necesidad de hacer uso <strong>del</strong> capital también fue<br />

GRÁFICO 2-8<br />

Disponibilidad de capital para refi nanciación o<br />

nueva inversión en 2012<br />

8,6%<br />

Mucho<br />

mayor<br />

33,6%<br />

Moderadamente<br />

mayor<br />

25,6%<br />

Sin<br />

cambios<br />

21,6%<br />

Moderadamente<br />

menor<br />

Fuente: Encuesta <strong>del</strong> informe <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario 2012<br />

22 <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario ® Europa 2012<br />

10,6%<br />

Mucho<br />

menor<br />

GRÁFICO 2-9<br />

Opinión sobre la disponibilidad de capital para<br />

refi nanciación o nueva inversión en 2012, por tipo<br />

de negocio<br />

+� +� +� +� +�<br />

10%<br />

Inversores institucionales/activos<br />

Mucho<br />

Mayor<br />

65%<br />

Moderamente<br />

Mayor<br />

15%<br />

Sin<br />

cambios<br />

10%<br />

Moderadamente<br />

Menor<br />

+�+� +� +� +�<br />

8%<br />

Empresas de servicios inmobiliarios<br />

Mucho<br />

Mayor<br />

39%<br />

Moderamente<br />

Mayor<br />

24%<br />

Sin<br />

cambios<br />

18%<br />

Moderadamente<br />

Menor<br />

+�+� +� +� +�<br />

5%<br />

Fondos/gestoras de inversión<br />

Mucho<br />

Mayor<br />

33%<br />

Moderamente<br />

Mayor<br />

32%<br />

Sin<br />

cambios<br />

21%<br />

Moderadamente<br />

Menor<br />

+�+� +� +� +�<br />

6%<br />

Bancos, entidades de crédito o de préstamos titulizados<br />

Mucho<br />

Mayor<br />

33%<br />

Moderamente<br />

Mayor<br />

24%<br />

Sin<br />

cambios<br />

24%<br />

Moderadamente<br />

Menor<br />

+�+� +� +� +�<br />

0%<br />

Inmobiliarias cotizadas o REITs<br />

Mucho<br />

Mayor<br />

30%<br />

Moderamente<br />

Mayor<br />

33%<br />

Sin<br />

cambios<br />

26%<br />

Moderadamente<br />

Menor<br />

+� +� +� +� +�<br />

15%<br />

Inmobiliarias privadas y promotores<br />

Mucho<br />

Mayor<br />

23%<br />

Moderamente<br />

Mayor<br />

17%<br />

Sin<br />

cambios<br />

31%<br />

Moderadamente<br />

Menor<br />

Fuente: Encuesta <strong>del</strong> informe <strong>Tendencias</strong> <strong>del</strong> Mercado Inmobiliario 2012<br />

0%<br />

Mucho<br />

Menor<br />

11%<br />

Mucho<br />

Menor<br />

10%<br />

Mucho<br />

Menor<br />

12%<br />

Mucho<br />

Menor<br />

11%<br />

Mucho<br />

Menor<br />

14%<br />

Mucho<br />

Menor