Le Guide des services bancaires aux PME - IFC

Le Guide des services bancaires aux PME - IFC

Le Guide des services bancaires aux PME - IFC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

12<br />

<strong>Le</strong> <strong>Guide</strong> <strong>des</strong> <strong>services</strong> <strong>bancaires</strong> <strong>aux</strong> <strong>PME</strong><br />

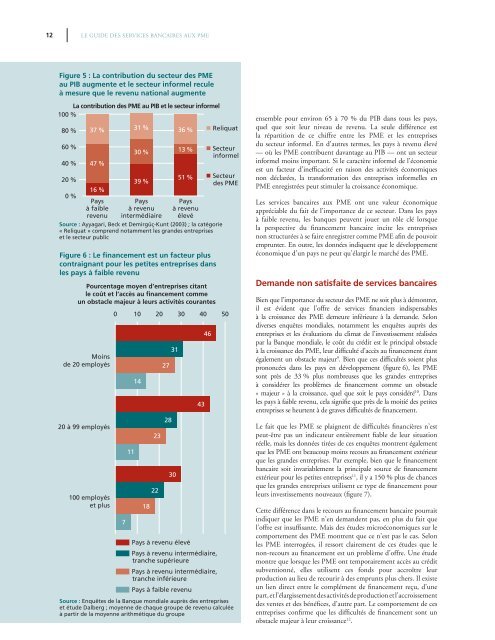

Figure 5 : La contribution du secteur <strong>des</strong> <strong>PME</strong><br />

au PIB augmente et le secteur informel recule<br />

à mesure que le revenu national augmente<br />

La contribution <strong>des</strong> <strong>PME</strong> au PIB et le secteur informel<br />

100 %<br />

80 %<br />

60 %<br />

40 %<br />

20 %<br />

0 %<br />

37 %<br />

47 %<br />

16 %<br />

Pays<br />

à faible<br />

revenu<br />

31 %<br />

30 %<br />

39 %<br />

Pays<br />

à revenu<br />

intermédiaire<br />

36 %<br />

13 %<br />

51 %<br />

Pays<br />

à revenu<br />

élevé<br />

Reliquat<br />

Source : Ayyagari, Beck et Demirgüç-Kunt (2003) ; la catégorie<br />

« Reliquat » comprend notamment les gran<strong>des</strong> entreprises<br />

et le secteur public<br />

Figure 6 : <strong>Le</strong> financement est un facteur plus<br />

contraignant pour les petites entreprises dans<br />

les pays à faible revenu<br />

Pourcentage moyen d’entreprises citant<br />

le coût et l’accès au financement comme<br />

un obstacle majeur à leurs activités courantes<br />

Moins<br />

de 20 employés<br />

20 à 99 employés<br />

100 employés<br />

et plus<br />

Secteur<br />

informel<br />

Secteur<br />

<strong>des</strong> <strong>PME</strong><br />

0 10 20 30 40 50<br />

7<br />

11<br />

14<br />

18<br />

■ Pays à revenu élevé<br />

■ Pays à revenu intermédiaire,<br />

tranche supérieure<br />

■ Pays à revenu intermédiaire,<br />

tranche inférieure<br />

■ Pays à faible revenu<br />

Source : Enquêtes de la Banque mondiale auprès <strong>des</strong> entreprises<br />

et étude Dalberg ; moyenne de chaque groupe de revenu calculée<br />

à partir de la moyenne arithmétique du groupe<br />

23<br />

22<br />

27<br />

28<br />

31<br />

30<br />

43<br />

46<br />

ensemble pour environ 65 à 70 % du PIB dans tous les pays,<br />

quel que soit leur niveau de revenu. La seule différence est<br />

la répartition de ce chiffre entre les <strong>PME</strong> et les entreprises<br />

du secteur informel. En d’autres termes, les pays à revenu élevé<br />

— où les <strong>PME</strong> contribuent davantage au PIB — ont un secteur<br />

informel moins important. Si le caractère informel de l’économie<br />

est un facteur d’inefficacité en raison <strong>des</strong> activités économiques<br />

non déclarées, la transformation <strong>des</strong> entreprises informelles en<br />

<strong>PME</strong> enregistrées peut stimuler la croissance économique.<br />

<strong>Le</strong>s <strong>services</strong> <strong>bancaires</strong> <strong>aux</strong> <strong>PME</strong> ont une valeur économique<br />

appréciable du fait de l’importance de ce secteur. Dans les pays<br />

à faible revenu, les banques peuvent jouer un rôle clé lorsque<br />

la perspective du financement bancaire incite les entreprises<br />

non structurées à se faire enregistrer comme <strong>PME</strong> afin de pouvoir<br />

emprunter. En outre, les données indiquent que le développement<br />

économique d’un pays ne peut qu’élargir le marché <strong>des</strong> <strong>PME</strong>.<br />

100<br />

Demande non satisfaite de <strong>services</strong> <strong>bancaires</strong><br />

80<br />

Bien que l’importance du secteur <strong>des</strong> <strong>PME</strong> ne soit plus à démontrer,<br />

il 60est évident que l’offre de <strong>services</strong> financiers indispensables<br />

à la croissance <strong>des</strong> <strong>PME</strong> demeure inférieure à la demande. Selon<br />

diverses 40 enquêtes mondiales, notamment les enquêtes auprès <strong>des</strong><br />

entreprises et les évaluations du climat de l’investissement réalisées<br />

par 20 la Banque mondiale, le coût du crédit est le principal obstacle<br />

à la croissance <strong>des</strong> <strong>PME</strong>, leur difficulté d’accès au financement étant<br />

également 0 un obstacle majeur 9 . Bien que ces difficultés soient plus<br />

prononcées dans les pays en développement (figure 6), les <strong>PME</strong><br />

sont près de 33 % plus nombreuses que les gran<strong>des</strong> entreprises<br />

à considérer les problèmes de financement comme un obstacle<br />

« majeur » à la croissance, quel que soit le pays considéré 10 . Dans<br />

les pays à faible revenu, cela signifie que près de la moitié <strong>des</strong> petites<br />

entreprises se heurtent à de graves difficultés de financement.<br />

<strong>Le</strong> fait que les <strong>PME</strong> se plaignent de difficultés financières n’est<br />

peut-être pas un indicateur entièrement fiable de leur situation<br />

réelle, mais les données tirées de ces enquêtes montrent également<br />

que les <strong>PME</strong> ont beaucoup moins recours au financement extérieur<br />

que les gran<strong>des</strong> entreprises. Par exemple, bien que le financement<br />

bancaire soit invariablement la principale source de financement<br />

extérieur pour les petites entreprises 11 , il y a 150 % plus de chances<br />

que les gran<strong>des</strong> entreprises utilisent ce type de financement pour<br />

leurs investissements nouve<strong>aux</strong> (figure 7).<br />

Cette différence dans le recours au financement bancaire pourrait<br />

indiquer que les <strong>PME</strong> n’en demandent pas, en plus du fait que<br />

l’offre est insuffisante. Mais <strong>des</strong> étu<strong>des</strong> microéconomiques sur le<br />

comportement <strong>des</strong> <strong>PME</strong> montrent que ce n’est pas le cas. Selon<br />

les <strong>PME</strong> interrogées, il ressort clairement de ces étu<strong>des</strong> que le<br />

non-recours au financement est un problème d’offre. Une étude<br />

montre que lorsque les <strong>PME</strong> ont temporairement accès au crédit<br />

subventionné, elles utilisent ces fonds pour accroître leur<br />

production au lieu de recourir à <strong>des</strong> emprunts plus chers. Il existe<br />

un lien direct entre le complément de financement reçu, d’une<br />

part, et l’élargissement <strong>des</strong> activités de production et l’accroissement<br />

<strong>des</strong> ventes et <strong>des</strong> bénéfices, d’autre part. <strong>Le</strong> comportement de ces<br />

entreprises confirme que les difficultés de financement sont un<br />

obstacle majeur à leur croissance 12 .

![Print a two-page fact sheet on this project [PDF] - IFC](https://img.yumpu.com/43449799/1/190x245/print-a-two-page-fact-sheet-on-this-project-pdf-ifc.jpg?quality=85)