Le Guide des services bancaires aux PME - IFC

Le Guide des services bancaires aux PME - IFC

Le Guide des services bancaires aux PME - IFC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

66<br />

<strong>Le</strong> <strong>Guide</strong> <strong>des</strong> <strong>services</strong> <strong>bancaires</strong> <strong>aux</strong> <strong>PME</strong><br />

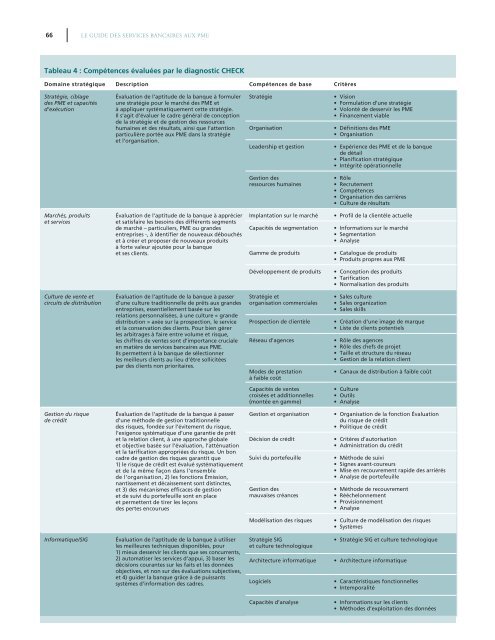

Tableau 4 : Compétences évaluées par le diagnostic CHECK<br />

Domaine stratégique Description Compétences de base Critères<br />

Stratégie, ciblage<br />

<strong>des</strong> <strong>PME</strong> et capacités<br />

d’exécution<br />

Évaluation de l’aptitude de la banque à formuler<br />

une stratégie pour le marché <strong>des</strong> <strong>PME</strong> et<br />

à appliquer systématiquement cette stratégie.<br />

Il s’agit d’évaluer le cadre général de conception<br />

de la stratégie et de gestion <strong>des</strong> ressources<br />

humaines et <strong>des</strong> résultats, ainsi que l’attention<br />

particulière portée <strong>aux</strong> <strong>PME</strong> dans la stratégie<br />

et l’organisation.<br />

Stratégie<br />

Organisation<br />

<strong>Le</strong>adership et gestion<br />

••<br />

Vision<br />

••<br />

Formulation d’une stratégie<br />

••<br />

Volonté de <strong>des</strong>servir les <strong>PME</strong><br />

••<br />

Financement viable<br />

••<br />

Définitions <strong>des</strong> <strong>PME</strong><br />

••<br />

Organisation<br />

••<br />

Expérience <strong>des</strong> <strong>PME</strong> et de la banque<br />

de détail<br />

••<br />

Planification stratégique<br />

••<br />

Intégrité opérationnelle<br />

Gestion <strong>des</strong><br />

ressources humaines<br />

••<br />

Rôle<br />

••<br />

Recrutement<br />

••<br />

Compétences<br />

••<br />

Organisation <strong>des</strong> carrières<br />

••<br />

Culture de résultats<br />

Marchés, produits<br />

et <strong>services</strong><br />

Évaluation de l’aptitude de la banque à apprécier<br />

et satisfaire les besoins <strong>des</strong> différents segments<br />

de marché – particuliers, <strong>PME</strong> ou gran<strong>des</strong><br />

entreprises -, à identifier de nouve<strong>aux</strong> débouchés<br />

et à créer et proposer de nouve<strong>aux</strong> produits<br />

à forte valeur ajoutée pour la banque<br />

et ses clients.<br />

Implantation sur le marché<br />

Capacités de segmentation<br />

Gamme de produits<br />

••<br />

Profil de la clientèle actuelle<br />

••<br />

Informations sur le marché<br />

••<br />

Segmentation<br />

••<br />

Analyse<br />

••<br />

Catalogue de produits<br />

••<br />

Produits propres <strong>aux</strong> <strong>PME</strong><br />

Développement de produits<br />

••<br />

Conception <strong>des</strong> produits<br />

••<br />

Tarification<br />

••<br />

Normalisation <strong>des</strong> produits<br />

Culture de vente et<br />

circuits de distribution<br />

Évaluation de l’aptitude de la banque à passer<br />

d’une culture traditionnelle de prêts <strong>aux</strong> gran<strong>des</strong><br />

entreprises, essentiellement basée sur les<br />

relations personnalisées, à une culture « grande<br />

distribution » axée sur la prospection, le service<br />

et la conservation <strong>des</strong> clients. Pour bien gérer<br />

les arbitrages à faire entre volume et risque,<br />

les chiffres de ventes sont d’importance cruciale<br />

en matière de <strong>services</strong> <strong>bancaires</strong> <strong>aux</strong> <strong>PME</strong>.<br />

Ils permettent à la banque de sélectionner<br />

les meilleurs clients au lieu d’être sollicitées<br />

par <strong>des</strong> clients non prioritaires.<br />

Stratégie et<br />

organisation commerciales<br />

Prospection de clientèle<br />

Réseau d’agences<br />

Mo<strong>des</strong> de prestation<br />

à faible coût<br />

••<br />

Sales culture<br />

••<br />

Sales organization<br />

••<br />

Sales skills<br />

••<br />

Création d’une image de marque<br />

••<br />

Liste de clients potentiels<br />

••<br />

Rôle <strong>des</strong> agences<br />

••<br />

Rôle <strong>des</strong> chefs de projet<br />

••<br />

Taille et structure du réseau<br />

••<br />

Gestion de la relation client<br />

••<br />

Can<strong>aux</strong> de distribution à faible coût<br />

Capacités de ventes<br />

croisées et additionnelles<br />

(montée en gamme)<br />

••<br />

Culture<br />

••<br />

Outils<br />

••<br />

Analyse<br />

Gestion du risque<br />

de crédit<br />

Évaluation de l’aptitude de la banque à passer<br />

d’une méthode de gestion traditionnelle<br />

<strong>des</strong> risques, fondée sur l’évitement du risque,<br />

l’exigence systématique d’une garantie de prêt<br />

et la relation client, à une approche globale<br />

et objective basée sur l’évaluation, l’atténuation<br />

et la tarification appropriées du risque. Un bon<br />

cadre de gestion <strong>des</strong> risques garantit que<br />

1) le risque de crédit est évalué systématiquement<br />

et de la même façon dans l’ensemble<br />

de l’organisation, 2) les fonctions Émission,<br />

nantissement et décaissement sont distinctes,<br />

et 3) <strong>des</strong> mécanismes efficaces de gestion<br />

et de suivi du portefeuille sont en place<br />

et permettent de tirer les leçons<br />

<strong>des</strong> pertes encourues<br />

Gestion et organisation<br />

Décision de crédit<br />

Suivi du portefeuille<br />

Gestion <strong>des</strong><br />

mauvaises créances<br />

Modélisation <strong>des</strong> risques<br />

••<br />

Organisation de la fonction Évaluation<br />

du risque de crédit<br />

••<br />

Politique de crédit<br />

••<br />

Critères d’autorisation<br />

••<br />

Administration du crédit<br />

••<br />

Méthode de suivi<br />

••<br />

Signes avant-coureurs<br />

••<br />

Mise en recouvrement rapide <strong>des</strong> arriérés<br />

••<br />

Analyse de portefeuille<br />

••<br />

Méthode de recouvrement<br />

••<br />

Rééchelonnement<br />

••<br />

Provisionnement<br />

••<br />

Analyse<br />

••<br />

Culture de modélisation <strong>des</strong> risques<br />

••<br />

Systèmes<br />

Informatique/SIG<br />

Évaluation de l’aptitude de la banque à utiliser<br />

les meilleures techniques disponibles, pour<br />

1) mieux <strong>des</strong>servir les clients que ses concurrents,<br />

2) automatiser les <strong>services</strong> d’appui, 3) baser les<br />

décisions courantes sur les faits et les données<br />

objectives, et non sur <strong>des</strong> évaluations subjectives,<br />

et 4) guider la banque grâce à de puissants<br />

systèmes d’information <strong>des</strong> cadres.<br />

Stratégie SIG<br />

et culture technologique<br />

Architecture informatique<br />

Logiciels<br />

••<br />

Stratégie SIG et culture technologique<br />

••<br />

Architecture informatique<br />

••<br />

Caractéristiques fonctionnelles<br />

••<br />

Intemporalité<br />

Capacités d’analyse<br />

••<br />

Informations sur les clients<br />

••<br />

Métho<strong>des</strong> d’exploitation <strong>des</strong> données

![Print a two-page fact sheet on this project [PDF] - IFC](https://img.yumpu.com/43449799/1/190x245/print-a-two-page-fact-sheet-on-this-project-pdf-ifc.jpg?quality=85)