Le Guide des services bancaires aux PME - IFC

Le Guide des services bancaires aux PME - IFC

Le Guide des services bancaires aux PME - IFC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

SERVICES-COnseiL de l’<strong>IFC</strong> | accÈS au FinanceMenT<br />

67<br />

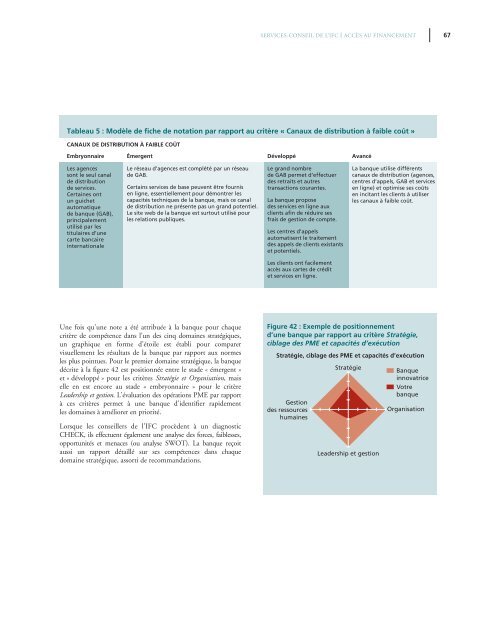

Tableau 5 : Modèle de fiche de notation par rapport au critère « Can<strong>aux</strong> de distribution à faible coût »<br />

Can<strong>aux</strong> de distribution à faible coût<br />

Embryonnaire Émergent Développé Avancé<br />

<strong>Le</strong>s agences<br />

sont le seul canal<br />

de distribution<br />

de <strong>services</strong>.<br />

Certaines ont<br />

un guichet<br />

automatique<br />

de banque (GAB),<br />

principalement<br />

utilisé par les<br />

titulaires d’une<br />

carte bancaire<br />

internationale<br />

<strong>Le</strong> réseau d’agences est complété par un réseau<br />

de GAB.<br />

Certains <strong>services</strong> de base peuvent être fournis<br />

en ligne, essentiellement pour démontrer les<br />

capacités techniques de la banque, mais ce canal<br />

de distribution ne présente pas un grand potentiel.<br />

<strong>Le</strong> site web de la banque est surtout utilisé pour<br />

les relations publiques.<br />

<strong>Le</strong> grand nombre<br />

de GAB permet d’effectuer<br />

<strong>des</strong> retraits et autres<br />

transactions courantes.<br />

La banque propose<br />

<strong>des</strong> <strong>services</strong> en ligne <strong>aux</strong><br />

clients afin de réduire ses<br />

frais de gestion de compte.<br />

<strong>Le</strong>s centres d’appels<br />

automatisent le traitement<br />

<strong>des</strong> appels de clients existants<br />

et potentiels.<br />

La banque utilise différents<br />

can<strong>aux</strong> de distribution (agences,<br />

centres d’appels, GAB et <strong>services</strong><br />

en ligne) et optimise ses coûts<br />

en incitant les clients à utiliser<br />

les can<strong>aux</strong> à faible coût.<br />

<strong>Le</strong>s clients ont facilement<br />

accès <strong>aux</strong> cartes de crédit<br />

et <strong>services</strong> en ligne.<br />

Une fois qu’une note a été attribuée à la banque pour chaque<br />

critère de compétence dans l’un <strong>des</strong> cinq domaines stratégiques,<br />

un graphique en forme d’étoile est établi pour comparer<br />

visuellement les résultats de la banque par rapport <strong>aux</strong> normes<br />

les plus pointues. Pour le premier domaine stratégique, la banque<br />

décrite à la figure 42 est positionnée entre le stade « émergent »<br />

et « développé » pour les critères Stratégie et Organisation, mais<br />

elle en est encore au stade « embryonnaire » pour le critère<br />

<strong>Le</strong>adership et gestion. L’évaluation <strong>des</strong> opérations <strong>PME</strong> par rapport<br />

à ces critères permet à une banque d’identifier rapidement<br />

les domaines à améliorer en priorité.<br />

Lorsque les conseillers de l’<strong>IFC</strong> procèdent à un diagnostic<br />

CHecK, ils effectuent également une analyse <strong>des</strong> forces, faiblesses,<br />

opportunités et menaces (ou analyse SWOT). La banque reçoit<br />

aussi un rapport détaillé sur ses compétences dans chaque<br />

domaine stratégique, assorti de recommandations.<br />

Figure 42 : Exemple de positionnement<br />

d’une banque par rapport au critère Stratégie,<br />

ciblage <strong>des</strong> <strong>PME</strong> et capacités d’exécution<br />

Stratégie, ciblage <strong>des</strong> <strong>PME</strong> et capacités d’exécution<br />

Gestion<br />

<strong>des</strong> ressources<br />

humaines<br />

Stratégie<br />

<strong>Le</strong>adership et gestion<br />

Banque<br />

innovatrice<br />

Votre<br />

banque<br />

Organisation

![Print a two-page fact sheet on this project [PDF] - IFC](https://img.yumpu.com/43449799/1/190x245/print-a-two-page-fact-sheet-on-this-project-pdf-ifc.jpg?quality=85)