S - Consulat général de France à Hong Kong et Macao

S - Consulat général de France à Hong Kong et Macao

S - Consulat général de France à Hong Kong et Macao

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

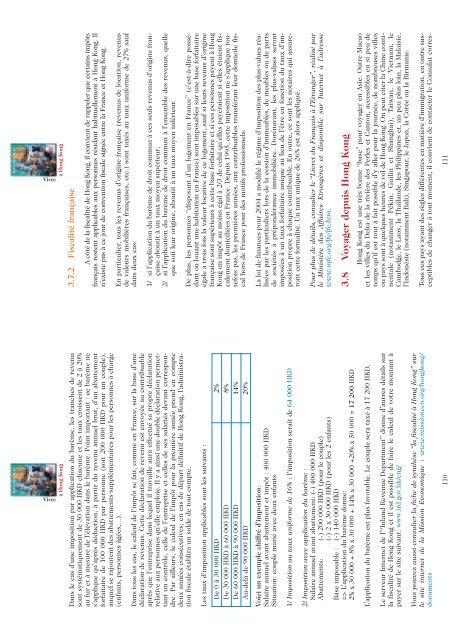

111Dans le cas d’une imposition par application du barème, les tranches <strong>de</strong> revenusont systématiquement <strong>de</strong> 30 000 HKD chacune <strong>et</strong> les taux croissent <strong>de</strong> 2 à 20%au fur <strong>et</strong> à mesure <strong>de</strong> l’élévation dans le barème. Point important : ce barème nes’applique qu’après déduction, à partir du revenu annuel brut, d’un abattementforfaitaire <strong>de</strong> 100 000 HKD par personne (soit 200 000 HKD pour un couple),auquel se rajoutent <strong>de</strong>s abattements supplémentaires pour les personnes à charge(enfants, personnes âgées,...).Dans tous les cas, le calcul <strong>de</strong> l’impôt se fait, comme en <strong>France</strong>, sur la base d’unedéclaration <strong>de</strong> revenus. C<strong>et</strong>te déclaration <strong>de</strong> revenu est envoyée au contribuableaprès que l’entreprise dans lequel il travaille aura effectué sa propre déclarationrelative aux personnes qu’elle emploie. Il y a ainsi une double déclaration perm<strong>et</strong>tantun contrôle, celle <strong>de</strong> l’entreprise <strong>et</strong> celles <strong>de</strong> ses salariés <strong>de</strong>vant correspondre.Par ailleurs, le calcul <strong>de</strong> l’impôt pour la première année prend en compte<strong>de</strong>ux années consécutives; en cas <strong>de</strong> départ définitif <strong>de</strong> <strong>Hong</strong> <strong>Kong</strong>, l’administrationfiscale établira un sol<strong>de</strong> <strong>de</strong> tout compte.Les taux d’imposition applicables sont les suivants :Voici un exemple chiffré d’imposition:Salaire annuel avant abattement <strong>et</strong> impôt : 400 000 HKDSituation: couple marié avec <strong>de</strong>ux enfants3.7.2 Fiscalité françaiseA côté <strong>de</strong> la fiscalité <strong>de</strong> <strong>Hong</strong> <strong>Kong</strong>, il convient <strong>de</strong> rappeler que certains impôtsfrançais restent applicables aux personnes résidant habituellement à <strong>Hong</strong> <strong>Kong</strong>. Iln’existe pas à ce jour <strong>de</strong> convention fiscale signée entre la <strong>France</strong> <strong>et</strong> <strong>Hong</strong> <strong>Kong</strong>.En particulier, tous les revenus d’origine française (revenus <strong>de</strong> location, revenus<strong>de</strong> valeurs mobilières françaises, <strong>et</strong>c.) sont taxés au taux uniforme <strong>de</strong> 27% saufdans <strong>de</strong>ux cas:1/ si l’application du barème <strong>de</strong> droit commun à ces seuls revenus d’origine françaiseaboutit à un taux moyen supérieur;2/ si l’application du barème <strong>de</strong> droit commun à l’ensemble <strong>de</strong>s revenus, quelleque soit leur origine, aboutit à un taux moyen inférieur.De plus, les personnes “disposant d’un logement en <strong>France</strong>” (c’est-à-dire possédantou louant une habitation en <strong>France</strong>) sont imposables sur une base forfaitaireégale à trois fois la valeur locative <strong>de</strong> ce logement, sauf si leurs revenus d’originefrançaise sont supérieurs à c<strong>et</strong>te base forfaitaire <strong>et</strong> si ces personnes payent à <strong>Hong</strong><strong>Kong</strong> un impôt au moins égal à 2/3 <strong>de</strong> celui qu’elles payeraient si elles étaient fiscalementdomiciliées en <strong>France</strong>. Depuis 1995, c<strong>et</strong>te imposition ne s’applique toutefoispas, les premières années, aux contribuables transférant leur domicile fiscalhors <strong>de</strong> <strong>France</strong> pour <strong>de</strong>s motifs professionnels.La loi <strong>de</strong> finances pour 2004 a modifié le régime d’imposition <strong>de</strong>s plus-values réaliséespar les particuliers lors <strong>de</strong> la cession d’immeubles, <strong>de</strong> meubles ou <strong>de</strong> parts<strong>de</strong> sociétés à prépondérance immobilière. Dorénavant, les plus-values serontimposées à un taux forfaitaire unique au lieu <strong>de</strong> l’être en fonction du taux d’impositionpropre à chaque contribuable. En outre, ce sont les notaires qui assurerontc<strong>et</strong>te formalité. Un taux unique <strong>de</strong> 26% est alors appliqué.Pour plus <strong>de</strong> détails, consulter le “Livr<strong>et</strong> du Français à l’Etranger”, réalisé parle Ministère <strong>de</strong>s Affaires Etrangères <strong>et</strong> disponible sur Intern<strong>et</strong> à l’adressewww.mfe.org/lfe/lfe.htm.3.8 Voyager <strong>de</strong>puis <strong>Hong</strong> <strong>Kong</strong>VivreVivreà <strong>Hong</strong> <strong>Kong</strong>De 0 à 30 000 HKD 2%De 30 000 HKD à 60 000 HKD 8%De 60 000 HKD à 90 000 HKD 14%Au-<strong>de</strong>là <strong>de</strong> 90 000 HKD 20%1/ Imposition au taux uniforme <strong>de</strong> 16% : l’imposition serait <strong>de</strong> 64 000 HKD2/ Imposition avec application du barème :Salaire annuel avant abattement: (-) 400 000 HKDAbattements: (-) 200 000 HKD (pour le couple)(-) 2 x 30 000 HKD (pour les 2 enfants)Base imposable : (-) 140 000 HKD=> L’application du barème donne:2% x 30 000 + 8% x 30 000 + 14% x 30 000 +20% x 50 000 = 17 200 HKDL’application du barème est plus favorable. Le couple sera taxé à 17 200 HKD.Le serveur Intern<strong>et</strong> <strong>de</strong> l’“Inland Revenue Department” donne d’autres détails surla fiscalité <strong>de</strong> <strong>Hong</strong> <strong>Kong</strong> <strong>et</strong> il est possible <strong>de</strong> faire le calcul <strong>de</strong> votre montant àpayer sur le site suivant: www.ird.gov.hk/eng/Vous pouvez aussi consulter la fiche <strong>de</strong> synthèse “la fiscalité à <strong>Hong</strong> <strong>Kong</strong>” surle site intern<strong>et</strong> <strong>de</strong> la Mission Economique : www.missioneco.org/hongkong/documentsà <strong>Hong</strong> <strong>Kong</strong><strong>Hong</strong> <strong>Kong</strong> est une très bonne “base” pour voyager en Asie. Outre <strong>Macao</strong><strong>et</strong> les villes du Delta <strong>de</strong> la rivière <strong>de</strong>s Perles <strong>et</strong> Canton, accessibles en si peu <strong>de</strong>temps qu’il est tout à fait possible d’y aller pour la journée, <strong>de</strong> nombreuses villesou pays sont à quelques heures <strong>de</strong> vol <strong>de</strong> <strong>Hong</strong> <strong>Kong</strong>. On peut citer la Chine continentale(notamment Pékin, Guilin <strong>et</strong> Shanghai), Taiwan, le Vi<strong>et</strong>nam, leCambodge, le Laos, la Thaïlan<strong>de</strong>, les Philippines <strong>et</strong>, un peu plus loin, la Malaisie,l’Indonésie (notamment Bali), Singapour, le Japon, la Corée ou la Birmanie.Tous ces pays ayant <strong>de</strong>s règles différentes en matière d’immigration, en outre susceptibles<strong>de</strong> changer à tout moment, il convient <strong>de</strong> contacter le <strong>Consulat</strong> corres-110