- Page 2: SA MAJESTE LE ROI MOHAMMED VIQUE DI

- Page 5 and 6: Majesté,Notre pays, à l’instar

- Page 7 and 8: • une dimension répressive cons

- Page 9: AvertissementLa Cour des comptes et

- Page 12 and 13: La Cour des comptes exerce à la fo

- Page 14 and 15: Autoroutes en cours de réalisation

- Page 16 and 17: 18 millions DH soit plus de 25%, un

- Page 18 and 19: B. Ge s t i o n f i n a n c i è r

- Page 20 and 21: Malgré l’ancienneté de ce probl

- Page 22 and 23: Or, un décalage important existe e

- Page 24 and 25: 1.2. Réponse du Ministre de l’é

- Page 26 and 27: d’exécution des autoroutes sont

- Page 28 and 29: milieu affectées négativement par

- Page 30 and 31: plusieurs démarches auprès du sys

- Page 32 and 33: Système de supervision et de contr

- Page 34 and 35: pleinement aux missions qui lui son

- Page 36 and 37: l’amélioration de la gestion de

- Page 38 and 39: 2. Régime collectif d’allocation

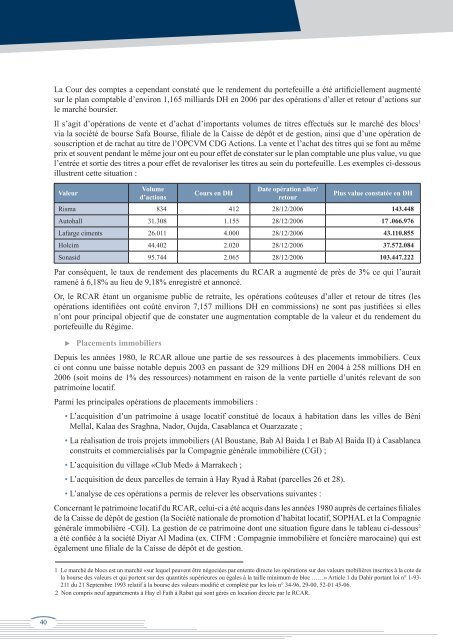

- Page 40 and 41: L’aboutissement rapide de l’él

- Page 42 and 43: Le portefeuille des placements a é

- Page 46 and 47: Cela appelle les responsables du R

- Page 48 and 49: A ce titre, et eu égard au statut

- Page 50 and 51: A ce sujet, il convient de souligne

- Page 52 and 53: La SICAV CDG Prévoyance a permis a

- Page 54 and 55: L’ensemble des mesures retenues d

- Page 56 and 57: 3. Caisse nationale de retraites et

- Page 58 and 59: • Régime complémentaire de retr

- Page 60 and 61: uGestion de PortefeuilleLes placeme

- Page 62 and 63: uSystème de gouvernanceMalgré le

- Page 64 and 65: 3.2. Réponse du Directeur généra

- Page 66 and 67: Gestion du portefeuilleLes projets

- Page 68 and 69: Il y a lieu de préciser qu’une v

- Page 70 and 71: 4. Société Dyar Al Madina (DYAM)L

- Page 72 and 73: Impayé 2002 2003 2004 2005 2006Sec

- Page 74 and 75: uSystème d’informationLa sociét

- Page 76 and 77: des impayés à fin 2006 n’est qu

- Page 78 and 79: 5. Programme national des pépiniè

- Page 80 and 81: Il est recommandé de veiller à l

- Page 82 and 83: Pépinière d’entreprises Terrain

- Page 84 and 85: • Propriétaires d’un terrain :

- Page 86 and 87: Faible impactLe programme national

- Page 88 and 89: Aussi, par rapport à la santé fin

- Page 90 and 91: Mission administrative et de presta

- Page 92 and 93: d’investissement, la réalisation

- Page 94 and 95:

uGestion financière et comptableL

- Page 96 and 97:

6.2. Réponse du président de la C

- Page 98 and 99:

6.3. Réponse du président de la C

- Page 100 and 101:

Sur la gestion de l’archivagePour

- Page 102 and 103:

De ce fait et eu égard à ce qui p

- Page 104 and 105:

7. Office national des pêches (ONP

- Page 106 and 107:

L’analyse de l’organisation de

- Page 108 and 109:

Indicateurs financiers/années 2002

- Page 110 and 111:

7.2. Réponse du Directeur de l’O

- Page 112 and 113:

Seules deux réunions du Comité de

- Page 114 and 115:

• Le contrôle vétérinaire est

- Page 116 and 117:

8. Office national interprofessionn

- Page 119 and 120:

BénéficiairesMontanten DHSupport

- Page 121 and 122:

Année Rubrique Montant2003 Achats

- Page 123 and 124:

L’évaluation de la mise en appli

- Page 125 and 126:

9. Office régional de mise en vale

- Page 127 and 128:

poste/profil et le vieillissement d

- Page 129 and 130:

ENTITE ABANDONNEESous centre de Sid

- Page 131 and 132:

9.2. Réponse du Directeur de l’O

- Page 133 and 134:

¨Vieillissement du personnel (sur

- Page 135 and 136:

- Cover crop : (1011,15ha - 100ha)

- Page 137 and 138:

9.3. Réponse du Ministre des finan

- Page 139 and 140:

10. Chambres d’agriculture (CAG)L

- Page 141 and 142:

Cette mission de représentation se

- Page 143 and 144:

• Production de factures avant l

- Page 145 and 146:

formulées par les agriculteurs de

- Page 147 and 148:

situation actuelle, caractérisée

- Page 149 and 150:

11. Agence du bassin hydraulique Ou

- Page 151 and 152:

La Cour recommande à l’Agence de

- Page 153 and 154:

AnnéeSolde du compteau 31/12/N en

- Page 155 and 156:

11.2. Réponse du Directeur de l’

- Page 157 and 158:

Il est à noter que l’Agence ne p

- Page 159 and 160:

Silos 2002 2003 2004 2005 2006Casab

- Page 161 and 162:

12.2. Réponse du Directeur de la S

- Page 163 and 164:

12.3. Réponse du Ministre des fina

- Page 165 and 166:

• La définition d’une vision c

- Page 167 and 168:

Cela montre l’ampleur de la perte

- Page 169 and 170:

uGestion du patrimoineLa gestion du

- Page 171 and 172:

l’Office qui ne transmet les proj

- Page 173 and 174:

S’agissant de l’adoption par le

- Page 175 and 176:

Nord et Sud; gisement de Jbel Malek

- Page 177 and 178:

participera à hauteur de 25% dans

- Page 179 and 180:

• Donc, globalement, après le pa

- Page 181 and 182:

S’agissant de la non publication

- Page 183 and 184:

à fin 2006 à 29.829 Km de lignes

- Page 185 and 186:

uRéalisations techniquesLes phases

- Page 187 and 188:

milliards DH. Les restes à recouvr

- Page 189 and 190:

souvent de pure forme et ne permett

- Page 191 and 192:

14.2. Réponse du Directeur génér

- Page 193 and 194:

intervenir en cas de besoin en appu

- Page 195 and 196:

• blocage des réceptions défini

- Page 197 and 198:

• Contribuer au développement de

- Page 199 and 200:

dernières doivent s’acquitter de

- Page 201 and 202:

3. Evaluation du PERG3.1. Planifica

- Page 203 and 204:

Secteurs sociaux1. Centre cinémato

- Page 205 and 206:

uGestion des festivalsLe Centre par

- Page 207 and 208:

• La prise en charge des frais de

- Page 209 and 210:

Il est recommandé la mise à jour

- Page 211 and 212:

2.98.482 du 11 ramadan 1419 (30 dé

- Page 213 and 214:

d. Insuffisance dans la tenue et le

- Page 215 and 216:

Cette consommation a beaucoup baiss

- Page 217 and 218:

d’hypothèque en faveur de l’as

- Page 219 and 220:

uObservations afférentes aux march

- Page 221 and 222:

2.2. Réponse du Directeur du Centr

- Page 223 and 224:

Objectifs de l’accord de 19971. A

- Page 225 and 226:

de la loi n°65-00 portant code de

- Page 227 and 228:

Par ailleurs, et contrairement aux

- Page 229 and 230:

Les mêmes investigations ont montr

- Page 231 and 232:

Il est recommandé à la Caisse de

- Page 233 and 234:

Le recours aux bons de commande et

- Page 235 and 236:

3.2. Réponse du Directeur de la Ca

- Page 237 and 238:

comptes du Secteur commun qui doit

- Page 239 and 240:

de la CNOPS conformément aux dispo

- Page 241 and 242:

Le personnel conventionné avec la

- Page 243 and 244:

4. Clinique chirurgicale mutualiste

- Page 245 and 246:

B. Au t re s a s p e c t s d e l a

- Page 247 and 248:

5. Cités universitairesL’office

- Page 249 and 250:

Aucun dispositif de contrôle inter

- Page 251 and 252:

- Décret n°2-97-487 du 4 février

- Page 253 and 254:

6.1. Observations et recommandation

- Page 255 and 256:

C. s y s t e m e d’i n f o r m a

- Page 257 and 258:

matériel en panne (plus de cinq mo

- Page 259 and 260:

• Des salles d’hospitalisation

- Page 261 and 262:

6.2. Réponse du Directeur du Centr

- Page 263 and 264:

Mauvais état des boxes d’accouch

- Page 265 and 266:

7. Fonds de travailAfin de préserv

- Page 267 and 268:

• Les allocationsUne allocation e

- Page 269 and 270:

Par ailleurs, en matière de presta

- Page 271 and 272:

• Structure des recettes des Fond

- Page 273 and 274:

• Aucun suivi des remboursements

- Page 275 and 276:

7.2. Réponse du Ministre de l’em

- Page 277 and 278:

• Mettre en place les procédures

- Page 279 and 280:

et des centres de formation profess

- Page 281 and 282:

La Cour recommande de capitaliser l

- Page 283 and 284:

évaluation des besoins réels des

- Page 285 and 286:

passant parfois par le biais de la

- Page 287 and 288:

la subvention accordée en 2005 est

- Page 290 and 291:

été apportées aux articles 37, 5

- Page 292 and 293:

financières et comptables et l’h

- Page 294 and 295:

3. Vérification et jugement des co

- Page 296 and 297:

Poste comptableComptes vérifiésR

- Page 298 and 299:

Poste ComptableServices de l’Etat

- Page 300 and 301:

4. Discipline budgétaire et financ

- Page 302 and 303:

III. Référé du Premier présiden

- Page 304 and 305:

u ChargesLes charges effectives des

- Page 306 and 307:

Part des dépenses effectives d’i

- Page 308 and 309:

u Prélèvements sur le chapitre de

- Page 310 and 311:

V. Vérification des comptes des pa

- Page 312 and 313:

• Ministère des affaires étrang

- Page 314 and 315:

• Corps des magistratsLes juridic

- Page 316 and 317:

Concernant les projets «Portail de

- Page 318 and 319:

internationaux de contrôle ». Au

- Page 320 and 321:

A l’instar de la Cour des comptes

- Page 322 and 323:

COUR RÉGIONALE DES COMPTES DE RABA

- Page 324 and 325:

dans le plan d’aménagement. Le b

- Page 326 and 327:

l’administration des domaines de

- Page 328 and 329:

• Procéder à l’application de

- Page 330 and 331:

Les cadres représentent 10 % de l

- Page 332 and 333:

se sont mies d’accord pour déliv

- Page 334 and 335:

En ce qui concerne la gestion des d

- Page 336 and 337:

• La non révision des déclarati

- Page 338 and 339:

Etant donné que l’article 211 de

- Page 340 and 341:

Malgré ce retard, le marché n’a

- Page 342 and 343:

• Non utilisation de certaines ac

- Page 344 and 345:

• Application des taxes dont le t

- Page 346 and 347:

• Non exploitation de certaines a

- Page 348 and 349:

u Faiblesse dans la gestion de cert

- Page 350 and 351:

• Prise en charge de dépenses ne

- Page 352 and 353:

pour l’accès à la commande publ

- Page 354 and 355:

AnnéeNombred’infractionsAutorit

- Page 356 and 357:

3.2. Réponse du président de la C

- Page 358 and 359:

l’achèvement de cet ouvrage dans

- Page 360 and 361:

5. la commune a pris toutes les dil

- Page 362 and 363:

4. Commune rurale de Sidi Allal El

- Page 364 and 365:

La Cour signale qu’en l’absence

- Page 366 and 367:

nature de sa mission suppose un dé

- Page 368 and 369:

Aussi, la Cour régionale des compt

- Page 370 and 371:

mandat n°320 du 21/09/2004), n’o

- Page 372 and 373:

• Les informations sont incomplè

- Page 374 and 375:

Objetde la dépenseMarché ouBon de

- Page 376 and 377:

l’article 16 du cahier des prescr

- Page 378 and 379:

Recommandations de la Cour régiona

- Page 380 and 381:

d’exécution des dépenses publiq

- Page 382 and 383:

de l’entrepreneur qui a cessé de

- Page 384 and 385:

• Doter le parc -auto en carburan

- Page 386 and 387:

- Non respect de la règle de l’e

- Page 388 and 389:

• Construction de locaux commerci

- Page 390 and 391:

u Mauvaise gestion du patrimoine de

- Page 392 and 393:

7.2. Réponse du président du cons

- Page 394 and 395:

II. Gestion des recettes :Le consei

- Page 396 and 397:

8. Commune urbaine de TifletLa Comm

- Page 398 and 399:

- Répartition inappropriée des tr

- Page 400 and 401:

outière et les contrats de locatio

- Page 402 and 403:

• Utilisation de bons informels e

- Page 404 and 405:

• Défaillances dans la gestion d

- Page 406 and 407:

8.2. Réponse du président de la m

- Page 408 and 409:

4. Absence d’une base de liquidat

- Page 410 and 411:

collectivités locales tel que pré

- Page 412 and 413:

soit chargée de la définition des

- Page 414 and 415:

La situation des restes à recouvre

- Page 416 and 417:

Longueur (en Km) Arrêts PS Abris %

- Page 418 and 419:

En effet, la part des issues de sec

- Page 420 and 421:

La Cour régionale des comptes reco

- Page 422 and 423:

l’obligation de transmettre au d

- Page 424 and 425:

COUR RÉGIONALE DES COMPTES DE MARR

- Page 426 and 427:

• Emission de mandats avant la r

- Page 428 and 429:

• Non recouvrement des droits de

- Page 430 and 431:

- Non intégration de la gestion de

- Page 432 and 433:

• Insuffisances dans le recouvrem

- Page 434 and 435:

2.2. Réponse du président de la C

- Page 436 and 437:

En application des recommandations

- Page 438 and 439:

• Le non recouvrement de la taxe

- Page 440 and 441:

N°demarchéNom dutitulaireDate dé

- Page 442 and 443:

• La commune ne conclue pas de co

- Page 444 and 445:

l’absentéisme, plusieurs mesures

- Page 446 and 447:

4. Gestion des dépenses :1. Non re

- Page 448 and 449:

D. Non application des pénalités

- Page 450 and 451:

4. Régie autonome de distribution

- Page 452 and 453:

Client Montant (DH) Nombre d’effe

- Page 454 and 455:

C’est ainsi que, lors des contrô

- Page 456 and 457:

suite à sa demande du 15 juillet 2

- Page 458 and 459:

des devis suivants :• Premier dev

- Page 460 and 461:

• Article 2 « ressources de fina

- Page 462 and 463:

Effectivement le taux la prime de 1

- Page 464 and 465:

Volet techniqueRADEEMARADEEC2004 20

- Page 466 and 467:

absence des normes de sécurité po

- Page 468 and 469:

Taxe Montant sur taxe Manque à gag

- Page 470 and 471:

u Le domaine de l’urbanisme mal m

- Page 472 and 473:

1.2. Réponse du président de la C

- Page 474 and 475:

2. Commune urbaine de GoulmimaLa Co

- Page 476 and 477:

104/2005 du 21 juillet 2005 suite a

- Page 478 and 479:

Le tableau ci-dessous illustre les

- Page 480 and 481:

2.2. Réponse du président de la C

- Page 482 and 483:

à la disposition de personnes conn

- Page 484 and 485:

et 2, ce qui a entraîné le cumul

- Page 486 and 487:

3.2. Réponse du président de la C

- Page 488 and 489:

en 1956 et devis général des trav

- Page 490 and 491:

de base de la liquidation et tous l

- Page 492 and 493:

• De dépasser les lacunes juridi

- Page 494 and 495:

a. La mauvaise gestion du patrimoin

- Page 496 and 497:

temporaire en date du 02/02/2005, c

- Page 498 and 499:

Par ailleurs, des entités étrang

- Page 500 and 501:

• Bons de commande- Règlement d

- Page 502 and 503:

Le montant à recouvrer au titre de

- Page 504 and 505:

• La participation des partenaire

- Page 506 and 507:

• Perception des salaires sur pr

- Page 508 and 509:

IV- Dysfonctionnement dans la gesti

- Page 510 and 511:

• Non application des redevances

- Page 512 and 513:

- Non recouvrement du produit de la

- Page 514 and 515:

Aussi, la Cour régionale des compt

- Page 516 and 517:

DésignationsFrais deconsommation d

- Page 518 and 519:

La Cour régionale des comptes reco

- Page 520 and 521:

• Non recouvrement de la taxe sur

- Page 522 and 523:

décomposition est affecté d’un

- Page 524 and 525:

du prix du gasoil, les dépenses so

- Page 526 and 527:

aucune qualification dans le domain

- Page 528 and 529:

• Absence de contrôle des terrai

- Page 530 and 531:

• Non respect des dispositions r

- Page 532 and 533:

c - Délivrance des autorisations p

- Page 534 and 535:

8. Commune urbaine d’ElhajebCette

- Page 536 and 537:

apparaît qu’aucun point de l’o

- Page 538 and 539:

8.2. Réponses de la Commune Urbain

- Page 540 and 541:

9. Commune rurale Ain El BeidaLe co

- Page 542 and 543:

• La gestion des marchés publics

- Page 544 and 545:

9.2. Réponse du président de la C

- Page 546 and 547:

pour le projet de construction d’

- Page 548 and 549:

10. Commune urbaine d’IfraneLa co

- Page 550 and 551:

• Non perception de la taxe de l

- Page 552 and 553:

d’information, plusieurs réunion

- Page 554 and 555:

Dans cette perspective, le Wali pou

- Page 556 and 557:

ouverts n° 04, 05, 06,07/2006 ; ce

- Page 558 and 559:

• Les procédures d’utilisation

- Page 560 and 561:

antérieures à la date de mise en

- Page 562 and 563:

Dans ce cadre, il a été décidé

- Page 564 and 565:

• La non habilitation des anciens

- Page 566 and 567:

mais largement sous exploité dans

- Page 568 and 569:

• Absence de contrôle et de suiv

- Page 570 and 571:

• Des décisions qui ne respecten

- Page 572 and 573:

• Lancer une compagne d’envergu

- Page 574 and 575:

2.2. Réponses du président de la

- Page 576 and 577:

L’occupation et l’exploitation

- Page 578 and 579:

Le conseil communal va procéder à

- Page 580 and 581:

La Cour régionale des comptes de C

- Page 582 and 583:

Année budgétaire 2004 2005 2006Re

- Page 584 and 585:

• La gestion du produit de locati

- Page 586 and 587:

Harrouda à raison de 8.000,00 DH p

- Page 588 and 589:

En ce qui concerne les décisions p

- Page 590 and 591:

IX. Absence de mesure de suivi des

- Page 592 and 593:

Les difficultés que connaissent le

- Page 594 and 595:

Ainsi, l’égalisation des chances

- Page 596 and 597:

4. Commune urbaine de MohammediaLa

- Page 598 and 599:

La Cour régionale des comptes de C

- Page 600 and 601:

• Le théâtre municipal et le co

- Page 602 and 603:

4.2. Réponse du président de la C

- Page 604 and 605:

Gestion des recettes communaleCette

- Page 606 and 607:

tenons à préciser aussi que les d

- Page 608 and 609:

Le paiement relatif au nettoiement

- Page 610 and 611:

La Cour régionale des comptes a co

- Page 612 and 613:

La CUC gagnerait à préciser si ce

- Page 614 and 615:

- Variation du SMIG et des charges

- Page 616 and 617:

• Les agents de la Commune Urbain

- Page 618 and 619:

Ainsi, à la date du 31 Décembre 2

- Page 620 and 621:

5.2. Réponse du président de la C

- Page 622 and 623:

D’autant plus que la Commune réc

- Page 624 and 625:

Cour régionale des comptes de Tang

- Page 626 and 627:

A ce propos, la Cour régionale des

- Page 628 and 629:

que les registres d’inventaire ne

- Page 630 and 631:

1.2. Réponse du président de la C

- Page 632 and 633:

Cour régionale des comptes d’Aga

- Page 634 and 635:

• D’une manière générale, d

- Page 636 and 637:

carburant et lubrifiants. De ce fai

- Page 638 and 639:

1.2. Réponses du président de la

- Page 640 and 641:

La gestion de la régie de recettes

- Page 642 and 643:

2. Commune urbaine de Dcheira Aljih

- Page 644 and 645:

nature du domaine occupé. Toutefoi

- Page 646 and 647:

Eu égard de ce qui précède, la C

- Page 648 and 649:

• Adopter le système d’un plaf

- Page 650 and 651:

En plus, des facilités de paiement

- Page 652 and 653:

Augmentation des dépenses de carbu

- Page 654 and 655:

La Cour régionale des comptes a co

- Page 656 and 657:

1.2. Réponse du président de la C

- Page 658 and 659:

projetNom dupropriétairesuperficie

- Page 660 and 661:

L’actuel conseil s’est trouvé

- Page 662 and 663:

du SOGEDEMA sur le non-respect des

- Page 664 and 665:

2. Commune urbaine de BoujnibaLa co

- Page 666 and 667:

construit par l’intéressé à Ha

- Page 668 and 669:

3. Commune rurale My AbdellahLa com

- Page 670 and 671:

des vestiaires pour une durée d’

- Page 672 and 673:

Marché n° 27/2004Marché n°12/20

- Page 674 and 675:

3.2. Réponse du président de la C

- Page 676 and 677:

nécessaires lui permettant d’exe

- Page 678 and 679:

eaux industrielles. Il a été cons

- Page 680 and 681:

• Absence d’un manuel décrivan

- Page 682 and 683:

Unité Tannerie Chaouia :Vu que la

- Page 684 and 685:

• Constitution d’un certificat

- Page 686 and 687:

Cour régionale des comptes d’Ouj

- Page 688 and 689:

- Réglement des dépenses afféren

- Page 690 and 691:

• Non respect des règles d’eng

- Page 692 and 693:

• Absence quasi-totale de la comp

- Page 694 and 695:

Excédents Financier (1994-2004)Ann

- Page 696 and 697:

Nador parmi les dispositions concer

- Page 698 and 699:

quantités relatives au marché ont

- Page 700 and 701:

Vu les difficultés que connaissent

- Page 702 and 703:

Par conséquent, la Cour régionale

- Page 704 and 705:

- Gestion inappropriée du projet m

- Page 706 and 707:

En conséquence, la Cour régionale

- Page 708 and 709:

2.2. Réponses du président de la

- Page 710 and 711:

L’assemblée du Conseil Communal

- Page 712 and 713:

• La bibliothèque municipale.•

- Page 714 and 715:

Aussi, la Cour régionale des compt

- Page 716 and 717:

- Au niveau des voies à aménagerL

- Page 718 and 719:

3.2. Réponse du président de la C

- Page 720 and 721:

II. Activités juridictionnelles et

- Page 722 and 723:

u Observations relevéesLa vérific

- Page 724 and 725:

Poste comptable Nombre de jugements

- Page 726 and 727:

Cour régionale Collectivité local

- Page 728 and 729:

A signaler, enfin, qu’à côté d

- Page 730 and 731:

2. Activités du Parquet général.