Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

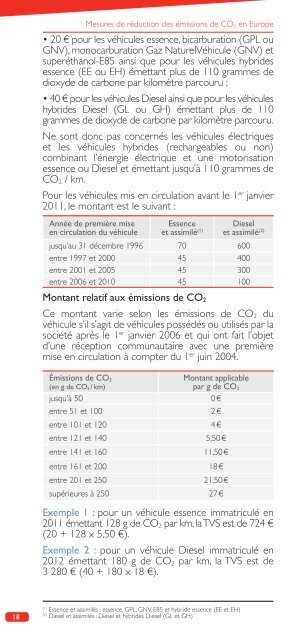

Mesures de réduction des émissions de CO 2 en Europe<br />

• 20 € pour les véhicules essence, bicarburation (GPL ou<br />

GNV), monocarburation Gaz NaturelVéhicule (GNV) et<br />

superéthanol-E85 ainsi que pour les véhicules hybrides<br />

essence (EE ou EH) émettant plus de 110 grammes de<br />

dioxyde de carbone par kilomètre parcouru ;<br />

• 40 € pour les véhicules Diesel ainsi que pour les véhicules<br />

hybrides Diesel (GL ou GH) émettant plus de 110<br />

grammes de dioxyde de carbone par kilomètre parcouru.<br />

Ne sont donc pas concernés les véhicules électriques<br />

et les véhicules hybrides (rechargeables ou non)<br />

combinant l’énergie électrique et une motorisation<br />

essence ou Diesel et émettant jusqu’à 110 grammes de<br />

CO 2 / km.<br />

Pour les véhicules mis en circulation avant le 1 er janvier<br />

2011, le montant est le suivant :<br />

Année de première mise<br />

en circulation du véhicule<br />

Essence<br />

et assimilé (1)<br />

Montant relatif aux émissions de CO 2<br />

Diesel<br />

et assimilé (2)<br />

jusqu’au 31 décembre 1996 70 600<br />

entre 1997 et 2000 45 400<br />

entre 2001 et 2005 45 300<br />

entre 2006 et 2010 45 100<br />

Ce montant varie selon les émissions de CO 2 du<br />

véhicule s’il s’agit de véhicules possédés ou utilisés par la<br />

société après le 1 er janvier 2006 et qui ont fait l’objet<br />

d’une réception communautaire avec une première<br />

mise en circulation à compter du 1 er juin 2004.<br />

Émissions de CO 2<br />

(en g de CO 2 / km)<br />

Montant applicable<br />

par g de CO 2<br />

jusqu’à 50 0 €<br />

entre 51 et 100 2 €<br />

entre 101 et 120 4 €<br />

entre 121 et 140 5,50 €<br />

entre 141 et 160 11,50 €<br />

entre 161 et 200 18 €<br />

entre 201 et 250 21,50 €<br />

supérieures à 250 27 €<br />

Exemple 1 : pour un véhicule essence immatriculé en<br />

2011 émettant 128 g de CO 2 par km, la TVS est de 724 €<br />

(20 + 128 x 5,50 €).<br />

Exemple 2 : pour un véhicule Diesel immatriculé en<br />

2012 émettant 180 g de CO 2 par km, la TVS est de<br />

3 280 € (40 + 180 x 18 €).<br />

Ce montant varie selon la puissance fiscale du véhicule<br />

si le véhicule est utilisé avant le 1 er janvier 2006 avec une<br />

première mise en circulation avant le 1 er juin 2004, ou<br />

pour les véhicules n’ayant pas fait l’objet d’une réception<br />

communautaire.<br />

Puissance fiscale<br />

( en chevaux-vapeur )<br />

Montant de la taxe<br />

jusqu’à 4 750 €<br />

entre 5 et 7 1 400 €<br />

entre 8 et 11 3 000 €<br />

entre 12 et 16 3 600 €<br />

supérieure à 16 4 500 €<br />

Exemple 1 : pour un véhicule essence neuf de 7 CV, la TVS<br />

est de 1 420 € (20 + 1 400 €).<br />

Exemple 2 : pour un véhicule Diesel neuf de 4 CV, la TVS<br />

est de 790 € (40 + 750 €).<br />

Pour les véhicules possédés ou pris en location par les<br />

salariés ou par les dirigeants d’une entreprise et pour<br />

lesquels la société procède au remboursement des frais<br />

kilométriques, le montant de la taxe sur les véhicules de<br />

société dépend du nombre de kilomètres pris en<br />

compte pour le remboursement des frais kilométriques.<br />

Taux d’assujettissement<br />

à la TVS<br />

Barème en km<br />

0 % 0 à 15 000<br />

25 % 15 001 à 25 000<br />

50 % 25 001 à 35 000<br />

75 % 35 001 à 45 000<br />

100 % supérieur à 45 000<br />

Après application du coefficient pondérateur, un<br />

abattement de 15 000 € est appliqué sur le montant total<br />

de la TVS due par la société pour l’ensemble des véhicules<br />

possédés ou loués par les salariés ou les dirigeants.<br />

Par ailleurs, le malus se cumule avec la taxe sur les<br />

véhicules de société. Ce malus est payé au moment de<br />

la première immatriculation, alors que la taxe sur les<br />

véhicules de société doit être versée tous les ans.<br />

La taxe additionnelle sur la carte grise<br />

pour les véhicules d’occasion mis<br />

en circulation après le 1 er juin 2004 (1)<br />

Le barème de la taxe additionnelle sur la carte grise est<br />

fonction du niveau d’émission de dioxyde de carbone<br />

(CO 2 ) du véhicule. Le montant de celle-ci s’ajoute au<br />

prix de base de la carte grise. Elle s’applique lors de<br />

toutes les immatriculations ou transactions portant sur<br />

les véhicules d’occasion dont la première mise en<br />

18<br />

(1)<br />

Essence et assimilés : essence, GPL, GNV, E85 et hybride essence (EE et EH)<br />

(2)<br />

Diesel et assimilés : Diesel et hybrides Diesel (GL et GH)<br />

(1)<br />

Article 10-10 bis du Code général des impôts<br />

19