You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

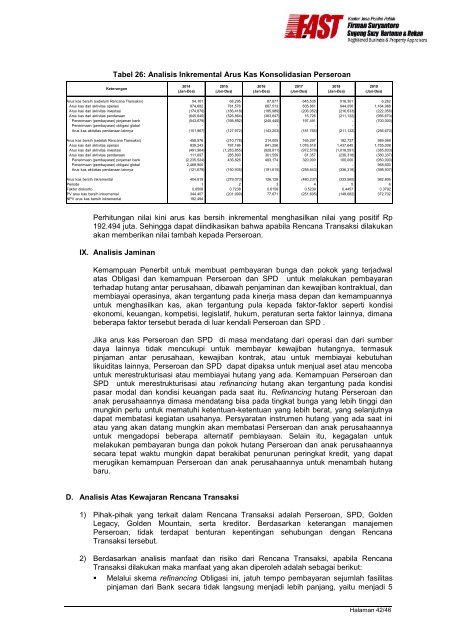

Tabel 26: Analisis Inkremental Arus Kas Konsolidasian PerseroanKeterangan2014 2015 2016 2017 2018 2019(Jan-Des) (Jan-Des) (Jan-Des) (Jan-Des) (Jan-Des) (Jan-Des)Arus kas bersih (sebelum Rencana Transaksi) 54,161 68,295 87,877 645,535 516,301 6,262Arus kas dari aktivitas operasi 874,682 781,576 667,513 835,861 944,056 1,184,988Arus kas dari aktivitas investasi (174,876) (186,418) (195,989) (206,052) (216,633) (222,056)Arus kas dari aktivitas pendanaan (645,645) (526,864) (383,647) 15,726 (211,122) (956,670)Penerimaan (pembayaran) pinjaman bank (543,679) (398,892) (240,445) 197,491 - (700,000)Penerimaan (pembayaran) obligasi global - - - - - -Arus kas aktivitas pendanaan lainnya (101,967) (127,972) (143,203) (181,765) (211,122) (256,670)Arus kas bersih (setelah Rencana Transaksi) 458,976 (210,778) 214,005 165,297 182,737 989,068Arus kas dari aktivitas operasi 839,243 787,186 841,256 1,076,518 1,437,645 1,755,008Arus kas dari aktivitas investasi (491,964) (1,283,855) (928,811) (972,578) (1,018,591) (385,603)Arus kas dari aktivitas pendanaan 111,697 285,890 301,559 61,357 (236,318) (380,337)Penerimaan (pembayaran) pinjaman bank (2,235,524) 436,826 493,174 320,000 100,000 (950,000)Penerimaan (pembayaran) obligasi global 2,468,900 - - - - 968,600Arus kas aktivitas pendanaan lainnya (121,679) (150,935) (191,615) (258,643) (336,318) (398,937)Arus kas bersih inkremental 404,815 (279,073) 126,128 (480,237) (333,565) 982,806Periode 1 2 3 4 5 6Faktor diskonto 0.8508 0.7238 0.6158 0.5239 0.4457 0.3792PV arus kas bersih inkremental 344,407 (201,999) 77,671 (251,605) (148,682) 372,702NPV arus kas bersih inkremental 192,494Perhitungan nilai kini arus kas bersih inkremental menghasilkan nilai yang positif Rp192.494 juta. Sehingga dapat diindikasikan bahwa apabila Rencana Transaksi dilakukanakan memberikan nilai tambah kepada Perseroan.IX. Analisis JaminanKemampuan Penerbit untuk membuat pembayaran bunga dan pokok yang terjadwalatas Obligasi dan kemampuan Perseroan dan SPD untuk melakukan pembayaranterhadap hutang antar perusahaan, dibawah penjaminan dan kewajiban kontraktual, danmembiayai operasinya, akan tergantung pada kinerja masa depan dan kemampuannyauntuk menghasilkan kas, akan tergantung pula kepada faktor-faktor seperti kondisiekonomi, keuangan, kompetisi, legislatif, hukum, peraturan serta faktor lainnya, dimanabeberapa faktor tersebut berada di luar kendali Perseroan dan SPD .Jika arus kas Perseroan dan SPD di masa mendatang dari operasi dan dari sumberdaya lainnya tidak mencukupi untuk membayar kewajiban hutangnya, termasukpinjaman antar perusahaan, kewajiban kontrak, atau untuk membiayai kebutuhanlikuiditas lainnya, Perseroan dan SPD dapat dipaksa untuk menjual aset atau mencobauntuk merestrukturisasi atau membiayai hutang yang ada. Kemampuan Perseroan danSPD untuk merestrukturisasi atau refinancing hutang akan tergantung pada kondisipasar modal dan kondisi keuangan pada saat itu. Refinancing hutang Perseroan dananak perusahaannya dimasa mendatang bisa pada tingkat bunga yang lebih tinggi danmungkin perlu untuk mematuhi ketentuan-ketentuan yang lebih berat, yang selanjutnyadapat membatasi kegiatan usahanya. Persyaratan instrumen hutang yang ada saat iniatau yang akan datang mungkin akan membatasi Perseroan dan anak perusahaannyauntuk mengadopsi beberapa alternatif pembiayaan. Selain itu, kegagalan untukmelakukan pembayaran bunga dan pokok hutang Perseroan dan anak perusahaannyasecara tepat waktu mungkin dapat berakibat penurunan peringkat kredit, yang dapatmerugikan kemampuan Perseroan dan anak perusahaannya untuk menambah hutangbaru.D. Analisis Atas Kewajaran Rencana Transaksi1) Pihak-pihak yang terkait dalam Rencana Transaksi adalah Perseroan, SPD, GoldenLegacy, Golden Mountain, serta kreditor. Berdasarkan keterangan manajemenPerseroan, tidak terdapat benturan kepentingan sehubungan dengan RencanaTransaksi tersebut.2) Berdasarkan analisis manfaat dan risiko dari Rencana Transaksi, apabila RencanaTransaksi dilakukan maka manfaat yang akan diperoleh adalah sebagai berikut:• Melalui skema refinancing Obligasi ini, jatuh tempo pembayaran sejumlah fasilitaspinjaman dari Bank secara tidak langsung menjadi lebih panjang, yaitu menjadi 5Halaman 42/46